文 | 海豚投研

闹麻了,开年三个月就有来自不同机构的五次公开看空,这个 “ 待遇” 就问还有谁!

美东时间周四盘尾时段,$AppLovin.US 遭遇浑水的看空报告 “ 奇袭”,在被连番做空后投资信任削弱,以及市场情绪被关税拉扯波动下,Applovin 多头再次举械投降,股价下泄近 20%。

对于浑水报告攻击的点,多空双方也存在部分争议,具体我们下文会做一下讨论。但也正如一些多头的担忧,越来越多的看空报告,虽然不能证明 Applovin 完全造假 (非财务造假,无法一击即中,大多在商业、合规的擦边风险上),或者如他们所希望的被审判和击溃。

但传说中神秘技术黑匣子,被一点一点的曝光和开盒后,也会导致市场对 Applovin 技术含量 “ 祛魅”,从而压制 AI 概念赋予的估值上限,包括股价蹲起反跳的空间。

尤其是这次浑水提及的 Applovin 收集用户数据构建 PIG 数据库的潜在违规行为,可能会引来监管部门的注意。同时这也是上次 Fuzzy Panda 提出的 “ 窃取 Meta 数据” 问题更加详细的描述。

不过这次被做空,Applovin 管理层的反应则快多了。CEO 迅速回应,否认三连,并且请了专业调查机构,来针对近期被连番做空的事件进行调查,后续会出具独立调查报告,届时海豚君也会再来一波跟踪。

那么,这次浑水的看空报告有什么新逻辑吗?对 Applovn 又带来哪方面的痛击?

1. “ 聪明” 的浑水

浑水的大名,不仅在华尔街,在我们中国投资圈中也是如雷贯耳。这源于,浑水做空的公司中,不乏中概资产,比如辉山乳业、分众、瑞幸、安踏等。

虽然浑水历史看空案例中,看错概率并不低,这次看空报告也存在一些显而易见的 bug(错字、数据时间戳不符、调研不够全面等),也是被 App 多头当作质疑专业性的把柄。但在海豚君看来,浑水比前几家要聪明的多。

Lauren、Bear cave 以及 Cluper 和 Fuzzy Panda,他们的看空观点中,关于 Applovin 游戏广告在诱导用户下载,导致广告效果 (点击率) 虚高的论述占比很高,并作为主要的攻击武器。

但海豚君也说了,这一点虽然证据充足,但其实并不算是最大的担忧,尤其是对于举证案例中的游戏客户而言。

这是因为,商业环境中的甲方客户一般会从结果导向来衡量投入价值,也就是看最终 ROI,并非单纯依赖过程中的一些易掺水分的,尤其是由乙方提供的 “ 运营效果指标”,否则这个数字游戏,最多一年就玩不下去了。

因此,对于 Applovin 在其中的 “ 小动作”,之前的游戏客户大多是知情的—— 只要你的小动作不至于大到影响我最后算总账,那么这些水分我可以睁一眼闭一眼。

但浑水聪明的地方在于,它没有重复强调历史游戏广告的效果指标欺诈,而是将矛头直指 Applovin 当下的成长性估值支撑点—— 电商广告。简单来说,整篇报告试图在证明:

Applovin 用了违规、不当竞争的方式来获取、收集其他平台的电商用户数据,通过重复定位来获得高转化率,而非 AI。因此实际转化用户的增量效果与 CEO 所说相差甚远,仅过一个季度,电商客户兴趣已经有所减弱。

如果违规、不当竞争获取用户数据 “ 罪名成立”,最坏的结果不仅是被偷数据的同行 Meta、Google 等强行切断与 Applovin 的潜在联系,还可能是苹果对 Applovin 进行封禁。

2、举证有漏洞,但杀伤力不小

那么浑水是怎么陈述事实,罗列证据的呢?海豚君归类为两个,其中第一点的杀伤力最大:

(1) 最大杀器:商业风险变违规风险

浑水指出,Applovin 违规获取、追踪了电商用户数据,违反了苹果的用户隐私协议。除此之外,由于本身没有 ToC 平台,因此这个电商用户数据的获取,也来自于对同行数据的截取。浑水在看报告中详细阐述了 Applovin 的是怎么 “ 偷数据”,并且对已有购物潜在意向的 “ 高质量用户”,进行重复定位,从而获得比同行更高转化效率的过程。

这个问题,其实之前 FuzzyPanda 也举过案例 (在 fb 中搜索某物品关键词,随后就会在游戏广告中看到 Applovin 投放的相关产品广告),但其中的核心点在于,Applovin 如何获得了第三方平台的用户 ID?浑水这篇报告做了一定的解释。

整个过程中,有两个关键步骤:

a. 筛出优质用户的第三方 ID

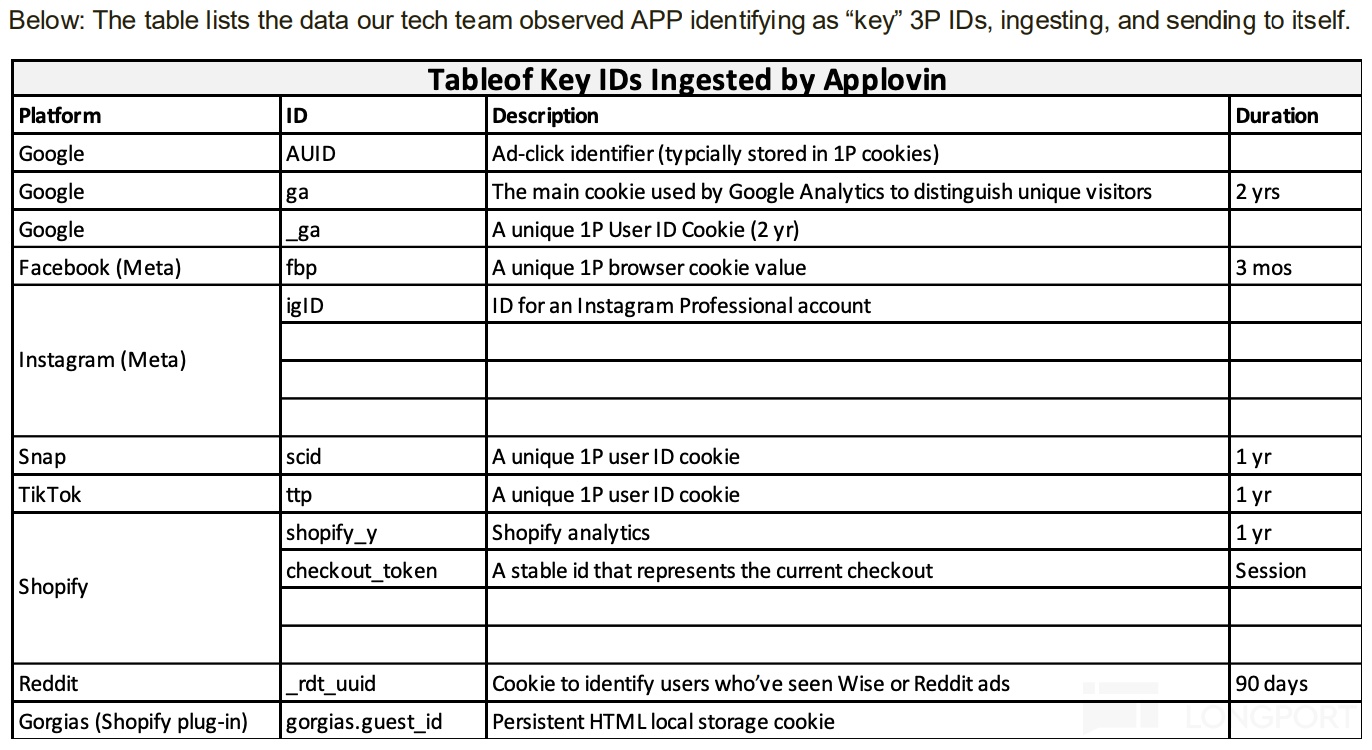

之前 Fuzzy Panda 提过 Applovin 对 Meta 的数据窃取问题——Applovin 让客户去 Meta 上投放一定规模的广告,Meta 返回给广告主广告效果数据,其中包括用户的 id(FB 上的 fbp,instagram 上的 igld 等)、详细的设备信息。

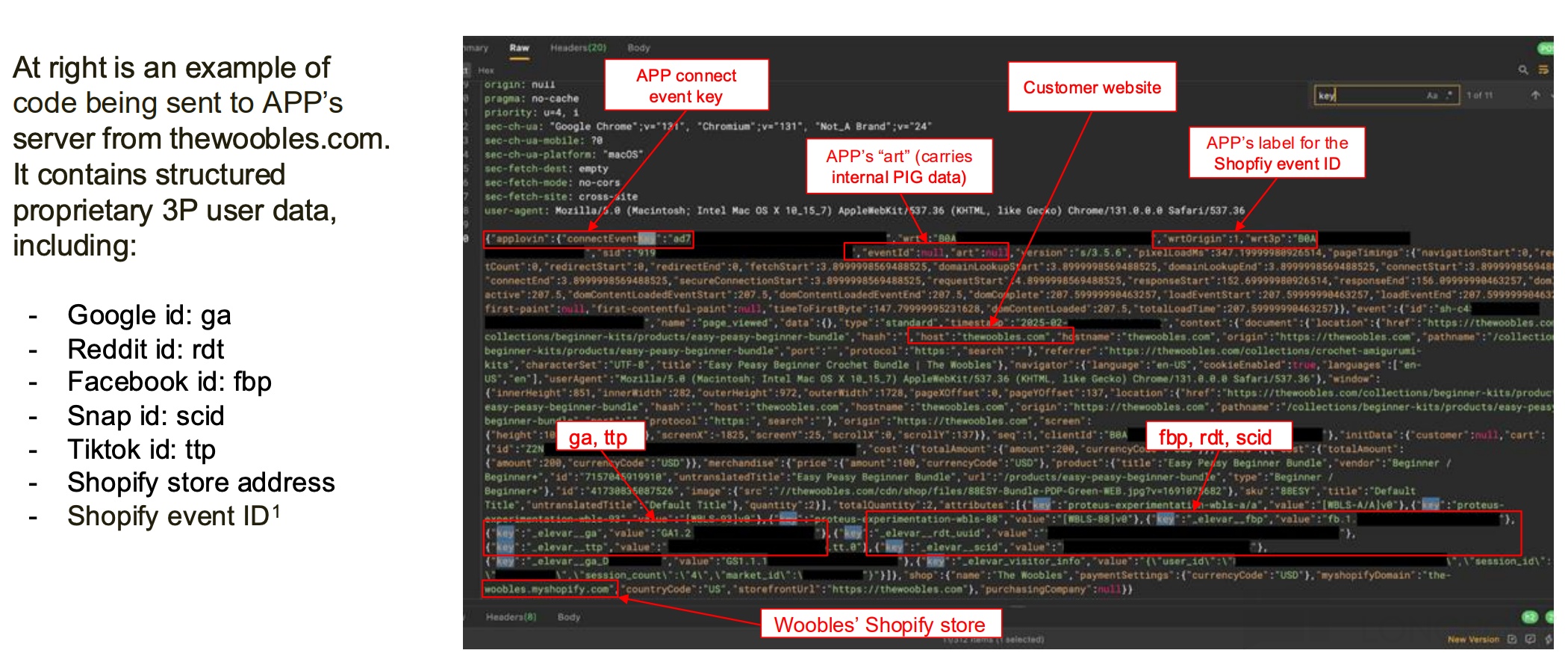

或许是这种方式,需要客户配合多花一笔钱,因此 Applovin 并不单纯依赖这一个渠道。浑水则列了另一个数据获取的途径,即 Applovin 将自己的 Applovin Pixel(广告平台的归因工具,一般用于跟踪广告效果,提高转化等) 插入到广告主官网中来追踪用户在官网内的行为。

当有购买意向的用户,通过从第三方平台,比如 Facebook 的广告来访问到商品官网,添加物品到购物车以及发起结算时,会触发 Applovin Pixel 输出该用户的信息,包括 Facebook id 以及本身可以被商品官网授权获得的设备信息。

同样的,如果该商家使用了 Shopify 提供的电商托管和支付结算服务,那么 Applovin Pixel 也会返回输出 Shopify 的 Cookie 数据 (Wrt3p 购物车事件 ID 和 Y Cookie 用户会话 ID),这个用户筛选就更加精准了。

b. 通过设备指纹化信息,打通第三方 ID

随后,针对这些筛选出的用户 ID(来源于不同平台),Applovin 将设备信息与自己 (大量游戏应用、或者干脆从手机 OEM 厂商获得) 收集到的进行比对,然后将自己列定的用户 id 与第三方平台的用户 id(比如上述的 Facebook id 和 Shopify id) 进行拟合,从而定位到某个特定用户。

我们知道,在欧美地区,用户的身份个人信息是严格不能侵犯的,否则很容易被大平台限制或监管部门打击。因此无论是设备厂商,还是 App 应用平台,都对用户进行赋予了一个唯一标识符 ID。虽然这个 ID 背后不包含用户的个人身份信息,但是通过这个唯一 ID,是可以持续追踪这个 ID 下的行为数据。

只是不同平台,对同一用户赋予的 ID 不同,如果能够进行融合对齐,那么虽然不知道这个数据在真实世界中属于哪一个人 (身份信息),但平台只需要根据这个 ID,就能定位到 “ 某个特定的人”,从而做一些广告的精准投放等等。

这个不同 ID 融合对齐的过程中,少不了 “Fingerprinting” 设备指纹信息。

设备指纹信息是指用户长时间不易变更的设备参数值,比如硬件信息 (设备型号、操作系统、设备分辨率等)、网络参数 (IP 地址、时区等)、高级设备设置 (内存使用量、启动时间、字体等),用来形成特定用户的唯一设备标识符,这个标识符能够实现跨应用的用户行为追踪。

在一定程度上,可以说这相当于将上述不同平台的用户 ID 打通了。这样一来,Applovin 可以用自己的跨平台统一标识符,来对用户行为持续追踪,长期以往形成一个实际可直接定位用户的 PIG 数据库 (Persistent Identity Graphs, PIGs),从而用于强化自身的广告定位、转化能力。

上述过程,Meta 或者 Shopify 其实也能做,无论是 Meta 去追踪 Shopify 的,还是 Shopify 去追踪 Meta 的。但由于直接面向 C 端用户且流量庞大,因此在合规方面,这些平台在获取第三方平台的数据上,受到更严格的法律监督和同行监视。

比如苹果用户隐私协议中,明确要求应用不允许违规收集用户的设备信息,否则将有被下架的风险。

但这里鸡贼的地方在于,Applovin 年初把自家仅有的 2C 应用—— 休闲游戏以及背后的游戏工作室,全部打包卖了。那从直接责任人来看,苹果的下架警告对 Applovin 的约束似乎没有那么大。

但不管怎样,这与 CEO 所说的 “ 未查看其他公司的用户数据…” 的陈述,是存在矛盾的。

除此之外,这里也确实留下了一颗雷,随着 Applovin 未来规模逐步扩大,被监管盯上的概率也会同步上升,从而限制 Applovin 的成长空间。

海豚君在前一篇看空报告点评中也提过:规模不大的时候,竞对和监管可能会将问题暂时搁置,但一旦规模扩大到一定水平 (比如电商收入达到 50 亿美金),那么就很容易被掀锅,这个时候就看 Applovin 有没有及时在数据积累足够带来技术升级之前完成洗白了。

(2) 电商广告效果夸大,客户在流失

这一点,增量信息不大,并且海豚君还存在部分保留意见。

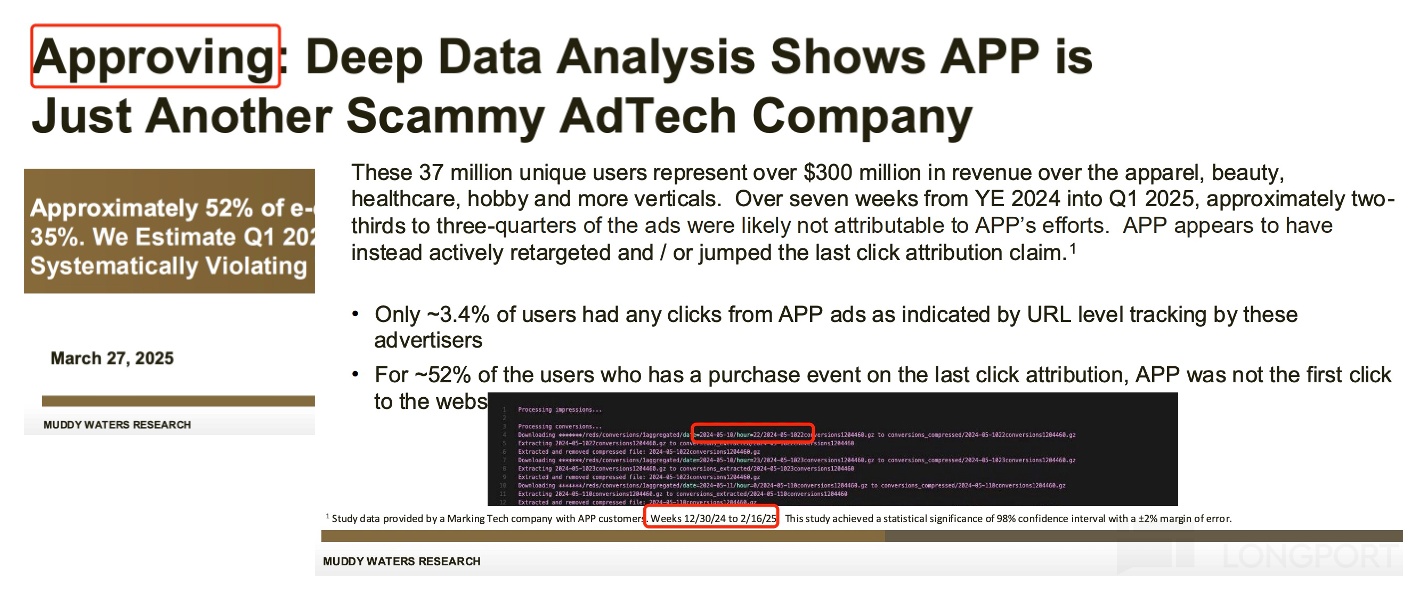

简单而言,浑水通过调研了 5 家 Shopify 平台商家的数据 (5 个商家覆盖了约 3700 万用户),认为 Applovin 在电商广告上,转化用户的效果并非如 CEO 在 3Q24 电话会上所说的,带来了 100% 的增量,而是 25%~35%。甚至因为本身用户有一些复购意愿,实际增量更低。

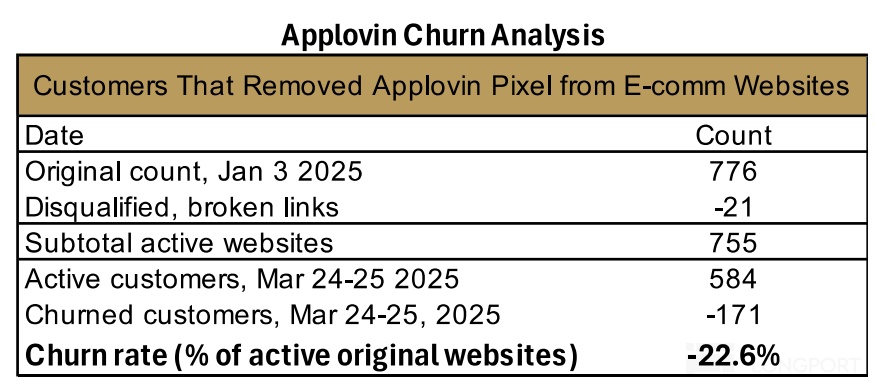

与此同时,浑水还跟踪发现,参与 Applovin 电商广告测试的其中 776 个电商网站,在 3 个月后移除了 Applovin Pixel,一定程度上表明了对 Applovin 广告效果的不满。

以上浑水的举证,说明 Applovin 在电商领域的路并非畅通无阻。但测试初期客户不满退出是商业常态,这不排除 Applovin 后续通过继续调节优化重新挽回客户的兴趣。

并且浑水选取调研的 5 个商家,列举的截图证据时间戳不符合,量化的结论但没有提供量化的证据,不能完全参考。以及是否存在本身目标用户与 Applovin 游戏用户高度不重叠的情况,也未可知 (并未列明 5 个商家的品牌名或商品分类)。

但也必须承认,确实在一定程度上提前显现出了海豚君一直提到的担忧—— 因为缺乏 1P 电商用户数据优势,Applovin 要经历一个之前在游戏领域的 “ 修炼期”,AI 可能在此基础上帮助做一些提速。但巧妇难为无米之炊,由于无法像当初游戏买工作室一样拥有 ToC 平台获得 1P 数据,以及电商广告更注重实际 GMV 交易的效果,因此 Applovin 是不具备竞争优势的。之前我们强调初期不悲观的原因,无非在于:

a. 电商广告市场够大,Applovin 小小渗透都能给当前业绩带来极大提升。比如 Q4 预估 0.5~1 亿美金收入,以及 CEO 披露的今年具备年化 10 亿美金流水规模的趋势和能力。

b. Applovin 的海量游戏用户数据,用户画像偏向女性化、年长特征,与购物用户特征存在重叠,在传统渠道平台广告单价较高的情况下 (iOS 隐私新政之后,越来越多的中小广告平台失去竞争能力,过去三年广告主预算倾斜至头部的 Meta、Google、Amazon 等平台,短期过度拥挤下推高了 eCPM),Applovin 的性价比优势还是能吸引到一些客户的。

上述两点逻辑暂时还不能被看空报告完全证伪,但可能短期内会削弱多头情绪和信心。

总体而言,浑水的报告比之前的报告更加聚焦要害,因为打击的正是 Applovin 本身就优势薄弱、且还未完全获得客户验证、信任的电商广告成长前景。虽然 Applovin 的小伎俩在大中华地区司空见惯,但欧美监管机构很活跃,并且用户也会更在意隐私被侵犯,总被盯着锤也遭不住。

如果非要极端演绎一下悲观情景,将电商广告的成长完全打掉,那么按照管理层四季度电话会指引的,传统游戏业务能够保持 20% 的内生增长水平,那么海豚君保守估值 $700 亿 (只算广告部分,25 年 EV/EBITDA 22x),稍高于三季报发布之前市值 ($580 亿)。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App