近期,江苏常荣电器股份有限公司 (下称 「常荣电器」) 提交了招股说明书,拟北交所 IPO 上市,公开发行不超过 2364 万股。

天顺财经 APP 注意到,常荣电器还未上市,经营业绩就已在变脸,其中 2022 年营收和扣非后归母净利润分别同比下滑 15.55%、36.86%,并且在如此经营业绩的背景之下,公司仍不忘大额分红,2022 年公司权益分派的现金分红金额合计约为 14272.32 万元,比报告期内合计实现的扣非后归母净利润合计为 11979.96 万元,还多了 2000 多万元。毛利率方面,常荣电器在研发费用始终低于任何一家同行可比公司的情况下,毛利率却能始终高于同行均值 25 个百分点左右。

经营业绩变脸,公司依旧大举分红

常荣电器主要从事压缩机内置式过载保护器、电流传感器、PCBA 及智能控制器等产品的定制化设计、研发、制造及销售,致力于成为基于感知和控制功能的电路元件解决方案提供商。

2020 年-2022 年 (下称 「报告期」),常荣电器分别实现营业收入 20136.19 万元、24865.51 万元、20998.12 万元,净利润分别为 10043.6 万元、5751.3 万元、6241.83 万元,业绩波动较大。

需要指出的是,非经常性损益对常荣电器的利润影响极大。报告期内,常荣电器非经常性损益净额分别为 6982.34 万元、703.17 万元、2966.53 万元,分别占当期净利润的 69.44%、11.41%、46.25%,其中 2020 年主要是拆迁补助形成非流动性资产处置损益 5658.9 万元,而 2022 年主要是 2979.96 万元的政府补助。

若剔除非经常性损益的影响,报告期内,常荣电器扣非后归母净利润分别为 3073.49 万元、5459.26 万元、3447.21 万元。同时,结合同期 2022 年常荣电器的营业收入同比下滑 15.55%,这也意味着,常荣电器还未上市,经营业绩就已经开始变脸。

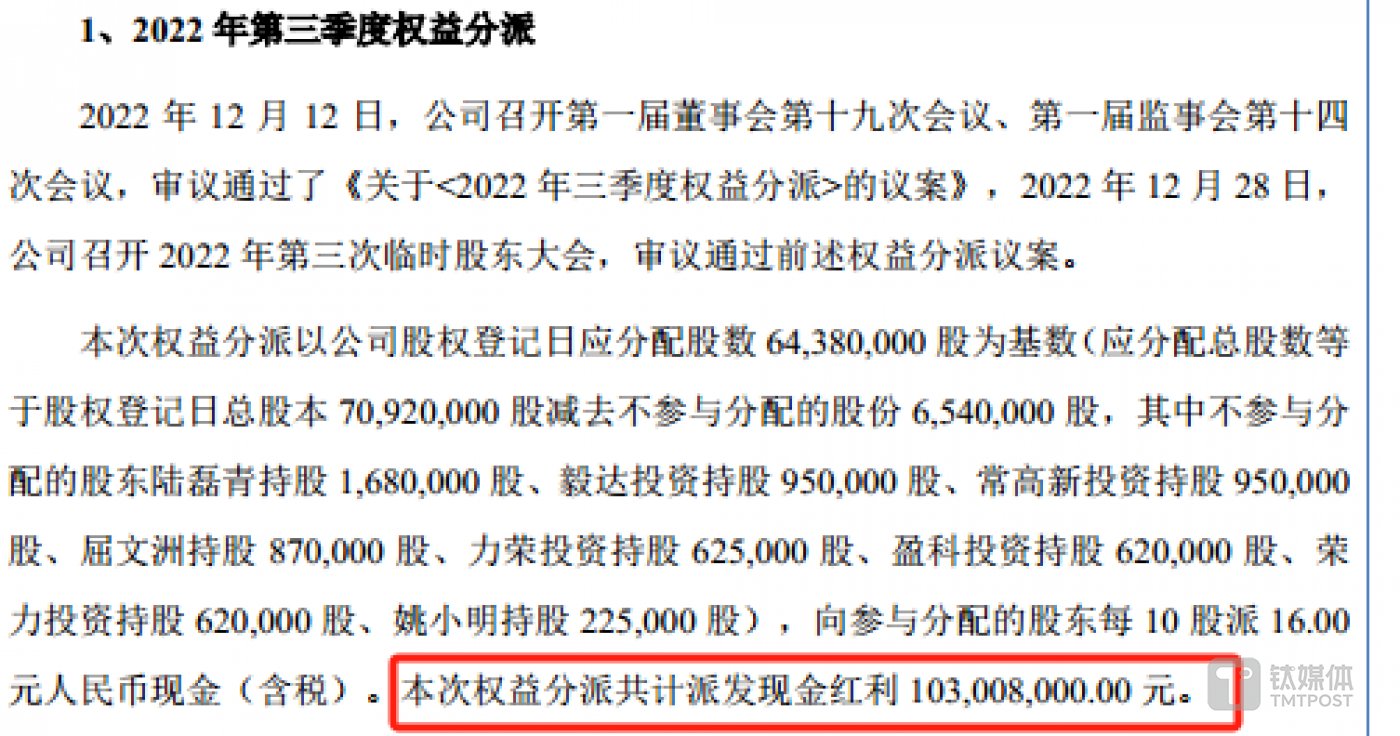

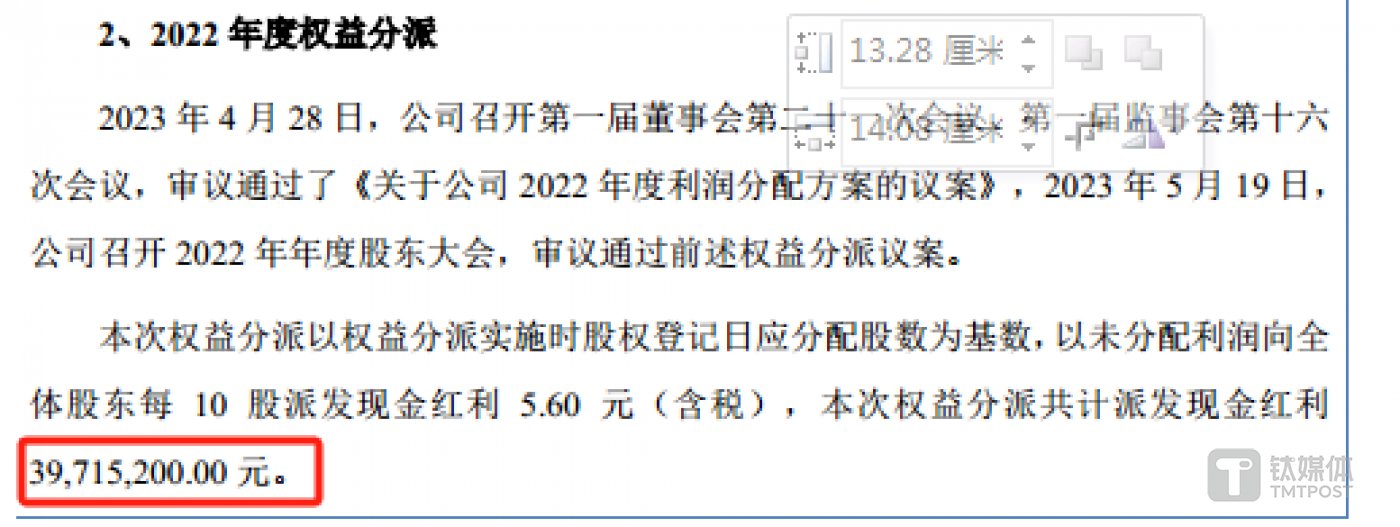

特别要说明的是,在如此经营业绩的情况之所,常荣电器依旧在大举分红。招股说明书显示,常荣电器 2022 年先后进行了两次权益分派,分别向股东现金分红 10300.8 万元、3971.52 万元,合计约为 14272.32 万元。

如果仅仅从数值上看不出特别,但如果对比公司的净利润来看,公司的分红数额就显得 「惊人」 了。数据显示,2021 年和 2022 年,常荣电器合计实现了 11993.13 万元的净利润,而 2020 年-2022 年,扣非后归母净利润合计为 11979.96 万元。也就是说,上述分红,常荣电器近三年在经营上赚到的钱全部分给了股东,并且还 「倒贴」 了 2000 多万元。

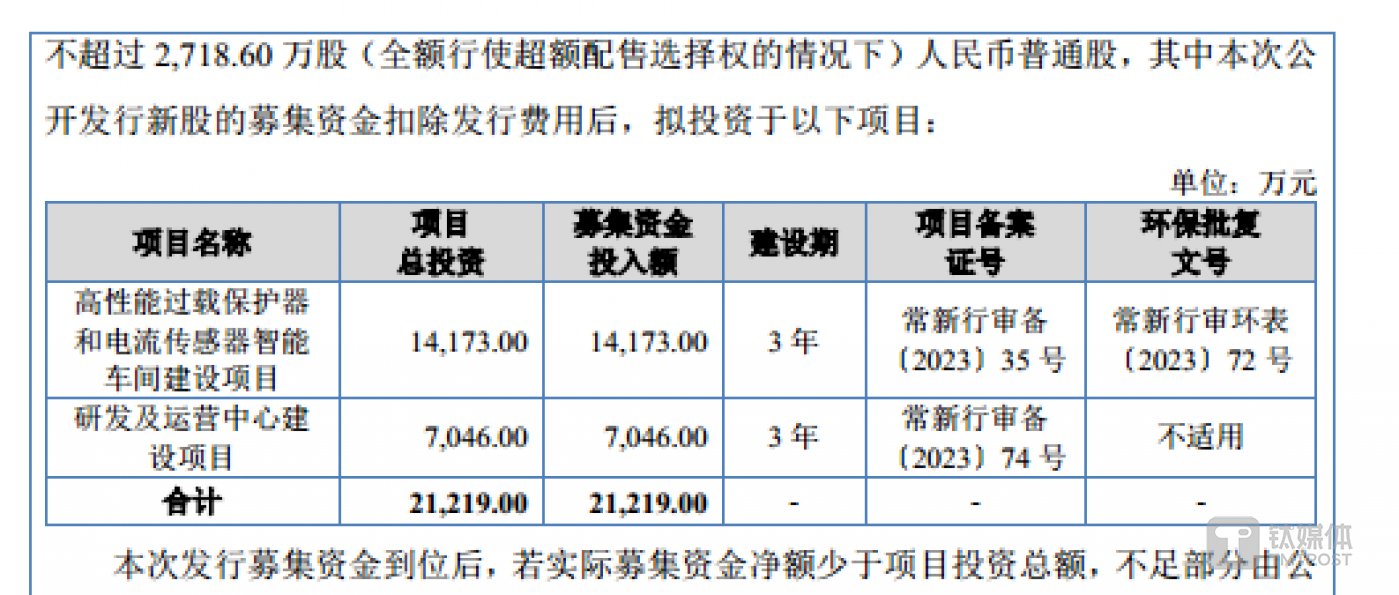

另外,常荣电器此次北交所 IPO 欲募集 21219 万元分别用于高性能过载保护器和电流传感器智能车间建设项目、研发及运营中心建设项目,具体情况如下:

对比几年的业绩数据不难发现,仅仅是 2022 年度常荣电器的现金分红就足以支付上述任何一项募投项目所需的资金。

客户集中,毛利率极高

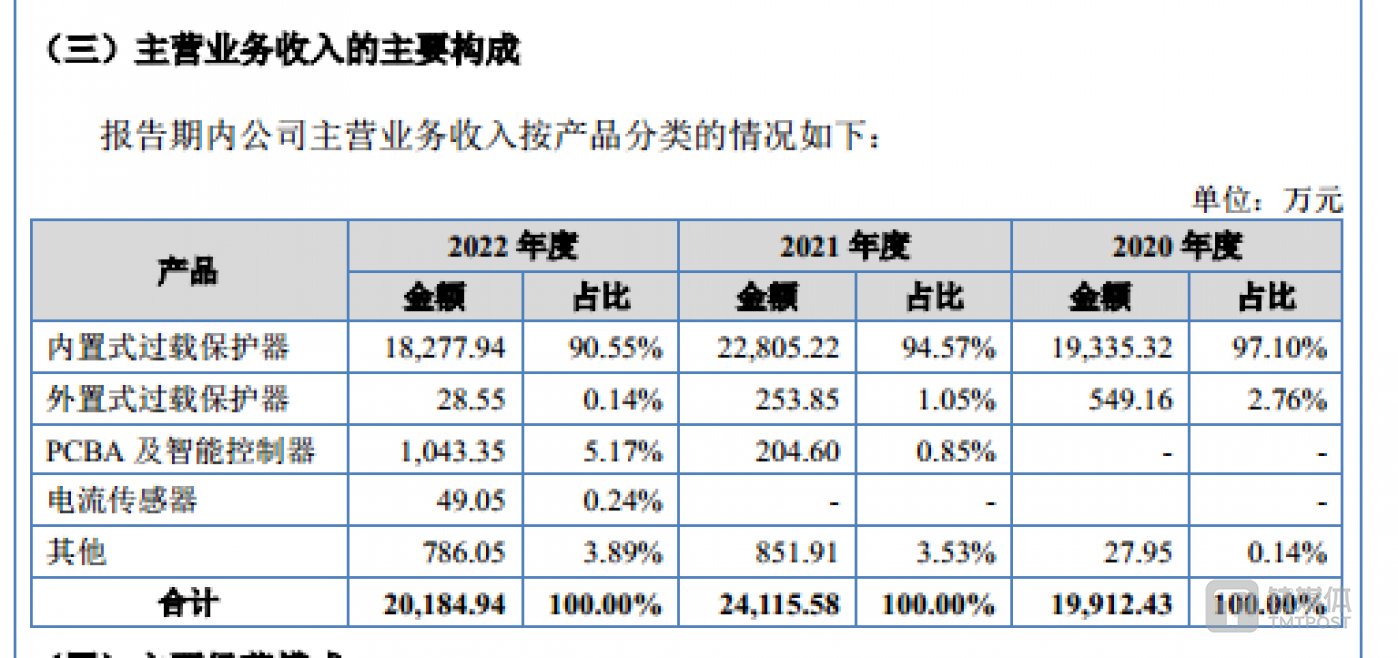

从产品上看,常荣电器主要拥有内置式过载保护器、外置式过载保护器、PCBA 及智能控制器、电流传感器等,具体情况如下:

可见,内置式过载保护器每年营收的占比均超过了 90%,常荣电器其他产品所占比例几乎可以忽略不计。

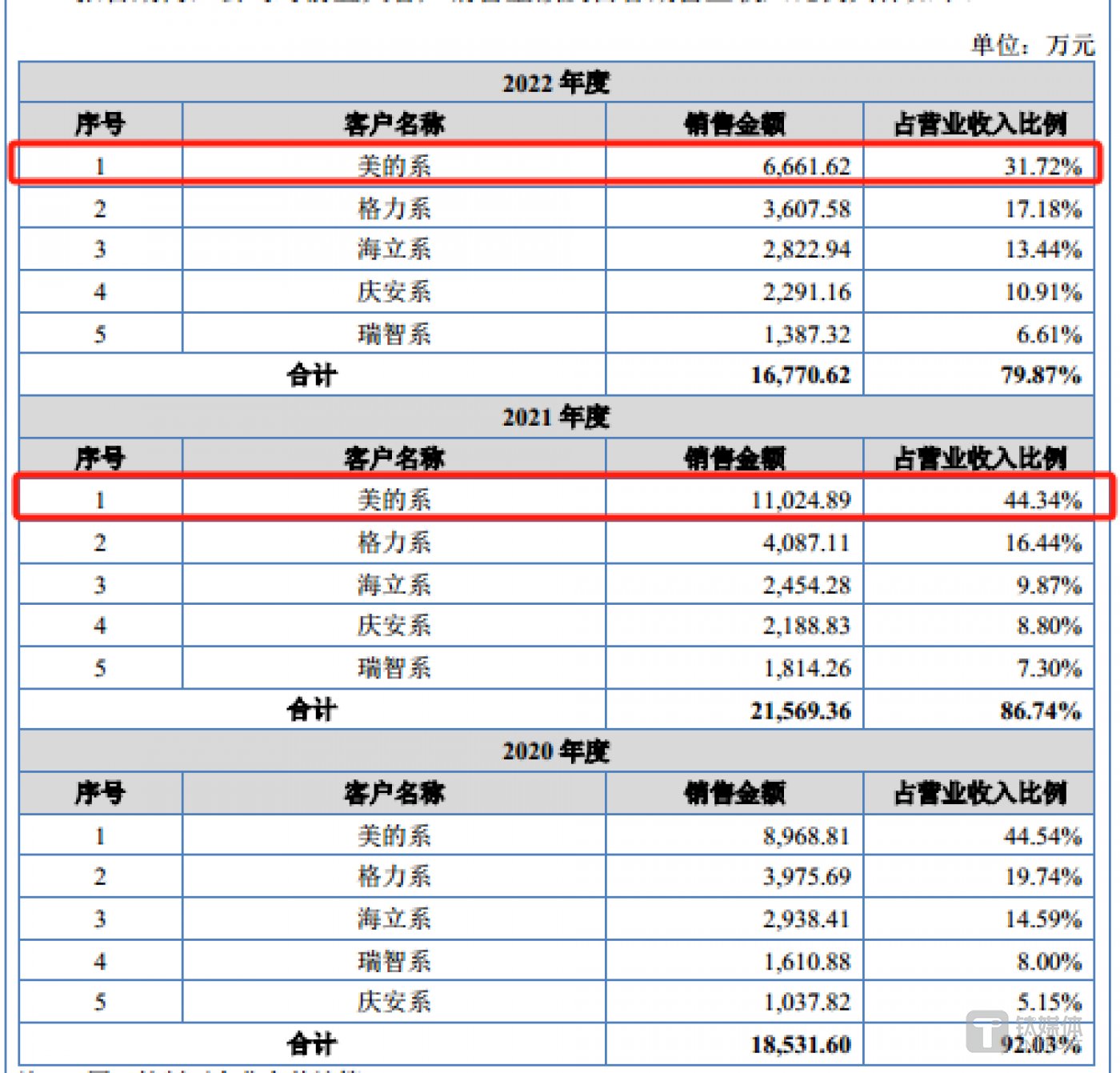

天顺财经 APP 注意到,常荣电器的内置式过载保护器主要是卖给公司的前五大客户。报告期内,常荣电器向前五大客户产生的销售收入分别为 18531.6 万元、21569.36 万元、16770.62 万元,分别占当期营业收入的 92.03%、86.74%、79.87%,具体情况如下:

值得注意的是,作为公司的第一大客户,在 2022 年,常荣电器向美的系产生的销售收入为 6661.62 万元,同比下滑了 39.58%,所占比例也从 44.34% 下滑到 31.72%。而为何公司突然遭到美的系 「砍单」,其背后原因是什么常荣电器则并未予以披露。

另外,从常荣电器前五大客户中看,公司的客户不乏美的系、格力系、海立系等知名企业,而常荣电器依旧可以从上述公司中获取极高的议价能力。报告期内,常荣电器的毛利率分别为 49.99%、50.04%、45.91%,同行可比公司平均值分别为 30.09%、25.24%、20.83%,毛利率远超同行均值,其中 2022 年,公司的毛利率已超同行均值 25 个百分点。

令人困惑的是,报告期内,常荣电器的研发费用率分别为 1403.34 万元、1794.18 万元、1975.67 万元,同时,常荣电器披露公司的同比可比公司分别为星帅尔、天银机电、宏昌科技、联合精密,这些公司的研发费用具体情况如下:

对比数据发现,在上述时间段内,常荣电器在研发费用上的投入都低于上述任何一家公司。那么,究竟是什么原因,让公司仅用不多的研发费用就能生产出有如此高的毛利率的产品?

对此,北交所也要求常荣电器结合内置式过载保护器的新开发产品及存量型号产品收入占比的变化趋势,美的系等主要客户采购调价机制等,说明未来毛利率的变动趋势,是否存在持续下滑的风险,稳定情况下的毛利率及盈利水平等。(本文首发于天顺财经 APP,作者|邓皓天)