又到中报季,光伏板块一片愁云惨淡。

如果说去年还有人认为光伏的 「降价潮」 只是暂时现象,并举出 Q1-Q3 多数企业业绩创下历史最佳作为例证,那么今年这些理由显然已经失效,主材四大环节价格相较去年高点均有 60%-90% 的降幅,而且始终难见企稳回升的曙光,不少明星企业、行业龙头的半年报大幅亏损,股价也降至近年新低,而行业专家、企业大佬对拐点的预测从今年三季度变为明年上半年再变为明年年末,甚至还有继续后移的趋势。

产能出清过程中,各公司也在不断调整自身策略,而一些头部企业或主动或被动的选择,很有可能会对行业趋势、未来格局产生重要影响。

东方日升停产硅料

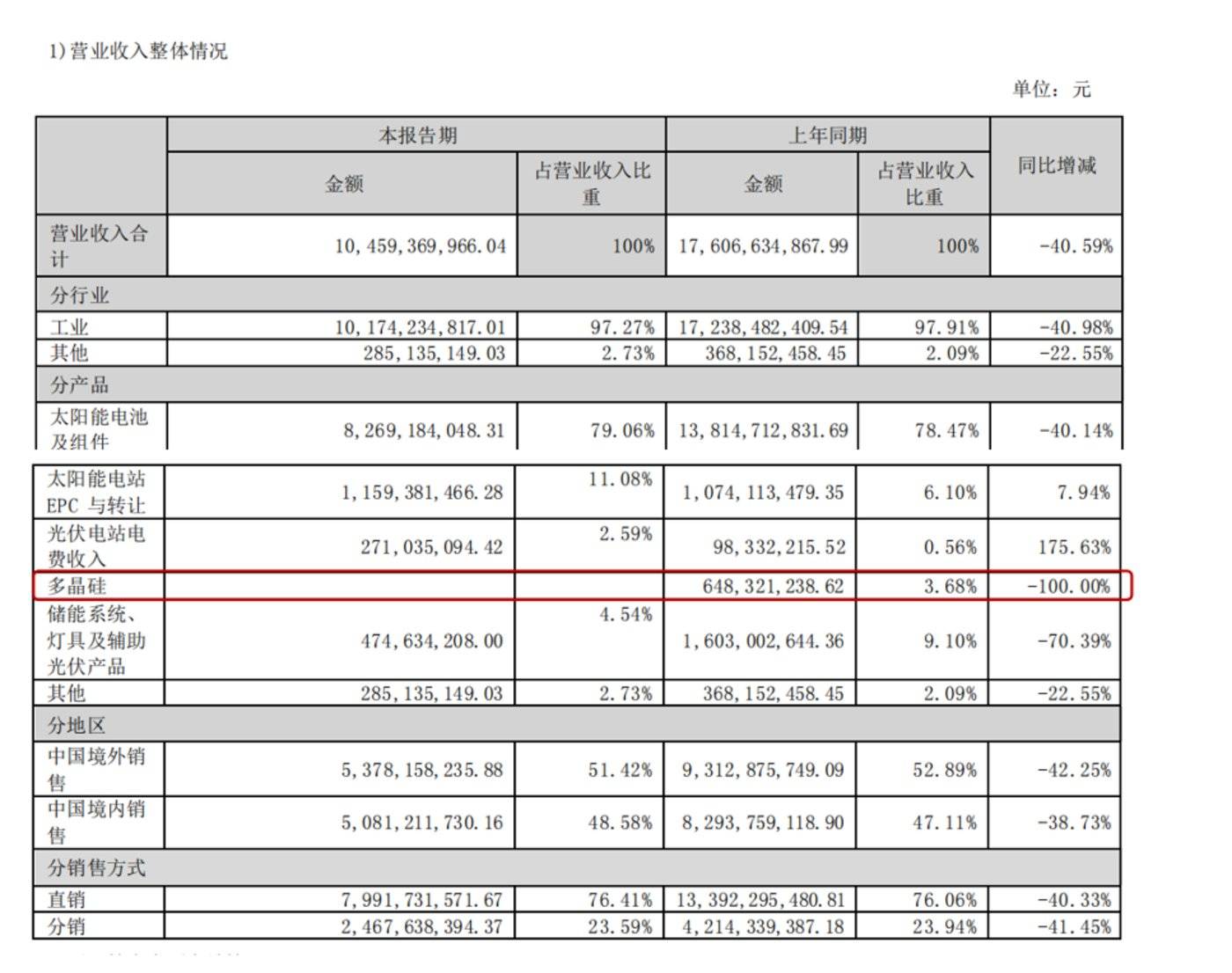

8 月 26 日晚,组件头部大厂东方日升公布了半年报业绩,该公司今年上半年实现营业收入 104.59 亿元,同比下降 40.59%;净亏损 9.63 亿元,业绩同比下降 211.8%。在组件价格 「跌跌不休」、跌穿 0.8 元/W 线,部分海外市场壁垒加高、出口受阻的情况下,东方日升盈转亏实际上也在预料之中。

不过,如果细究东方日升各版块营收变化,还是能发现一些出乎意料的情况。其中最值得关注的,就是今年上半年该公司的多晶硅 (即硅料) 业务营收归零。虽然硅料并非东方日升主业,但这一环节去年同期还有 6.48 亿的收入,占当时总营收的 3.68%。而且,布局硅料也是东方日升全产业链布局,垂直一体化战略的重要一环。

行业垂媒数字新能源曾发布消息称,有东方日升内部人员透露该公司从利润角度考虑,今年停产了硅料,相关业务后续可能继续剥离。依此来看,虽然该公司此次半年报中仍强调 「加深产业链纵向布局,通过垂直一体化构筑竞争壁垒」,但除了加大一些在目前利润回报更高的下游电站领域投入外,在上游制造领域,这一老牌玩家可能正在退回到起家的电池、组件专业领域。

行业产能出清周期中,会有更多企业放弃 「一体化」 战略,退守 「专业为王」 路线吗?

一位业内人士分析认为,对于体量较大的光伏头部企业来说,「一体化」 更有利于节省成本、巩固市场,但这一切都要以雄厚的资源和资金实力作为基础。前两年光伏行业处于高度景气期,不少企业赚得盆满钵满,扩产也成为大势所趋,通过垂直一体化进一步做大做强的战略十分吃香。但一旦行业遭遇全产业链降价的困境,「一体化」 的优势就被稀释,全面布局很可能变成全面 「出血」,企业就只能无奈放弃一些还未走成熟、对自身影响还不算太大的亏损业务或成本业务。而这,虽然对于企业来说是现实面前的 「被动选择」,但在行业来看,绝非个案。

而且,目前光伏企业融资扩产难度极大,在手产能的利用率、利润贡献也逐步走低,对于很多体量不够大但仍想加码 「一体化」 的企业来说,相关战略的难度和风险也越来越大。对于不少二三线光伏厂商来说,行业 「大洗牌」 之际,「保命」 成了首要任务,而 「一体化」 的战略目标,可能需要暂时搁置了。

通威出手并购润阳

实际上,一些龙头企业的 「一体化」 进程也有所放缓,比如 TCL 中环、协鑫科技。从业绩表现来说,根据 TCL 中环已公布的半年报,该公司今年上半年营业收入 162.13 亿元,同比下降 53.54%;净亏损高达 30.64 亿元,业绩同比下降 167.53%。协鑫科技则在业绩预告中称预计净亏损 14.5 亿元,业绩同比下降 126.27%。即使在 N 型大潮中赚到了红利的晶科能源、天合光能,也放缓了扩张上游业务的脚步,更专注于 N 型 TOPCon 电池、组件的制造销售。

不过,去年光伏制造板块的 「营收之王」 通威股份,似乎有不同选择。

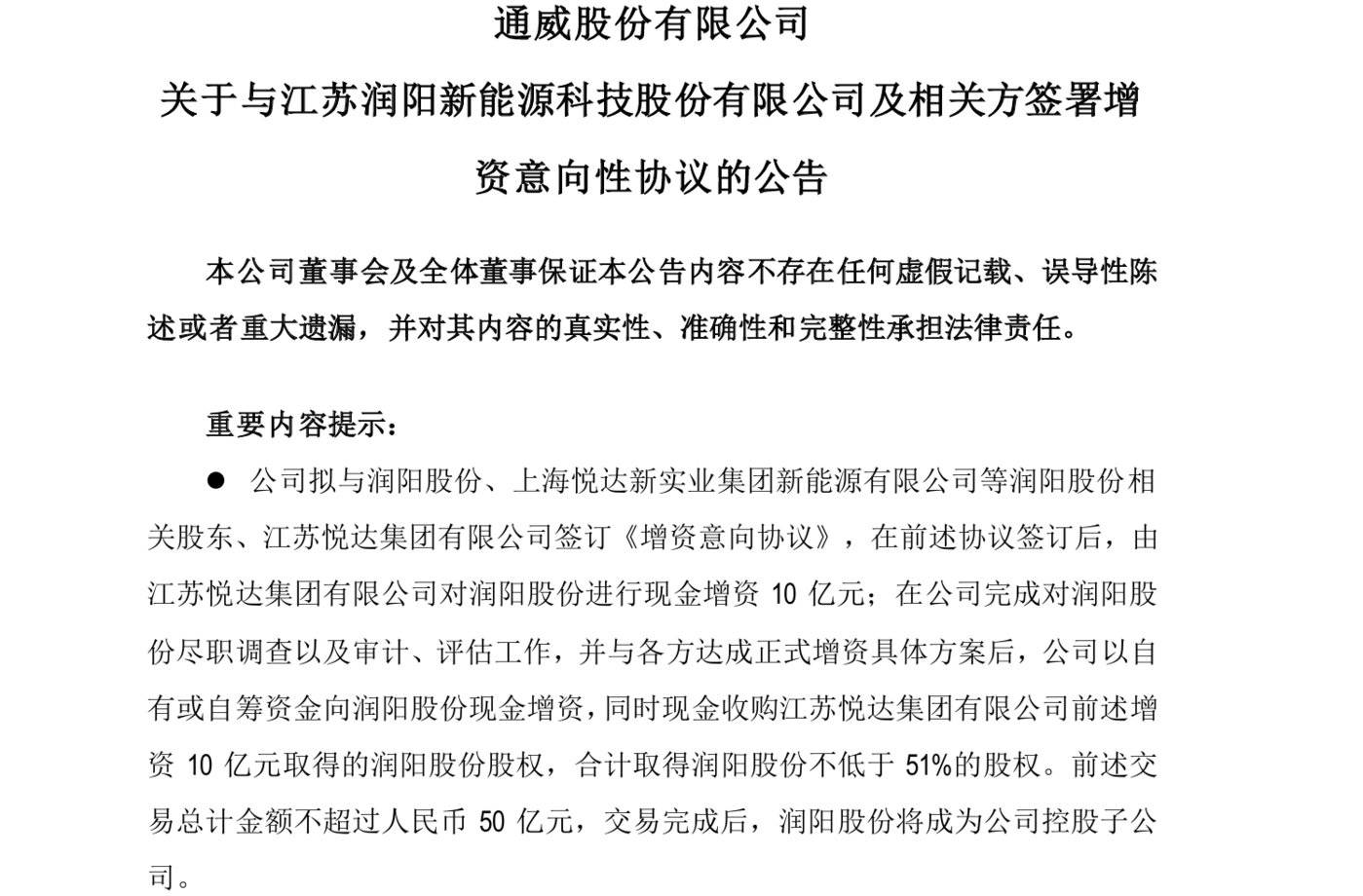

今年 8 月 13 日晚,通威股份发布公告称,拟与润阳股份及其相关股东签订 《增资意向协议》,在完成尽职调查以及审计、评估工作,并达成正式增资具体方案后,以自有或自筹资金合计取得润阳股份不低于 51% 的股权。公告还指出,上述交易总计金额不超过人民币 50 亿元,交易完成后,润阳股份将成为公司控股子公司。

如果从实力、地位的角度来看,这两家公司均实力不俗,硅料起家的行业绝对 「一体化 「龙头通威自不用说,润阳股份也是电池厂商中的第一梯队企业,连续多年位列全球光伏电池出货榜 TOP5,在去年 InfoLink 的榜单中排名第 5,在组件等环节也有产能、业务布局,尤其在海外市场表现可观。

不过,如果从现状来看,两家企业也各有各的难处。通威股份在此前公布的业绩预告中称,预计今年上半年亏损 30 亿元到 33 亿元至,业绩同比下降 122.61%-124.87%。虽然从去年四季度开始,全产业链降价已让在 「一体化」 领域走得很深的通威显出颓势,但半年亏超 30 亿还是超出了不少人的预料。而润阳股份今年 6 月末刚刚 「冲 A」 失败、终止 IPO,其资产负债率近年来都在 80% 左右的高位徘徊,今年上半年主营业务毛利率大幅下滑后,公司业绩预计也高度承压。

实际上,通威并购润阳的原因并不算复杂。除了进一步巩固电池方面的实力和地位外 (今年上半年通威让出了霸榜七年的全球光伏电池出货榜第一宝座,虽然这主要是因为电池自用率提升,但也可能会让公司有一定警醒意识,详见钛媒体 APP 此前报道上半年光伏电池出货榜 「变天」,说明了什么?),主要还是看中了润阳的组件产能和销售渠道,尤其是海外的产能和销售渠道,而海外组件布局目前是通威的短板之一,润阳不仅在东南亚有产能,还在美国筹建了年产能 5GW 的组件厂,去年其组件产品更是跻身美国市场市占率 TOP5。

而这也意味着,通威仍在 「一体化」 之路上大踏步前进。根据此前该公司透露的信息,组件是今年其业务重点发力方向,2024 全年出货目标定在 50GW,同比增加 61.3%,对提升海外市场占比也有明确要求。而目前想新建产能,在融资、政策支持等环节可能都会遇到一些问题,海外市场就更为复杂,对于组件这一变化较快的环节来说,「从零开始」 建厂也会面临更大风险。在这种情况下,通威通过并购整合快速提升自身 「一体化」 实力不失为明智之举,但市场也有质疑声音,主要是认为行业下行周期出手可能会 「砸在锅里」,对于相关资金的使用效率,部分投资者也担心会因此带来股价波动。

这些质疑声音,也是 「一体化」 风险、不确定性增加的体现。不过,目前无论是工信部等主管部门,还是行业协会、业界大佬,都表示应鼓励企业兼并重组,推动落后产能出清,不少从业者视并购整合为大势所趋,也有声音认为通威对润阳的并购会开启一轮 「光伏并购潮」,不过,正如本文所述,在行业急剧动荡之际,或许不同企业的选择,也将进一步分化。(本文首发于钛媒体 APP,作者|胡珈萌,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: