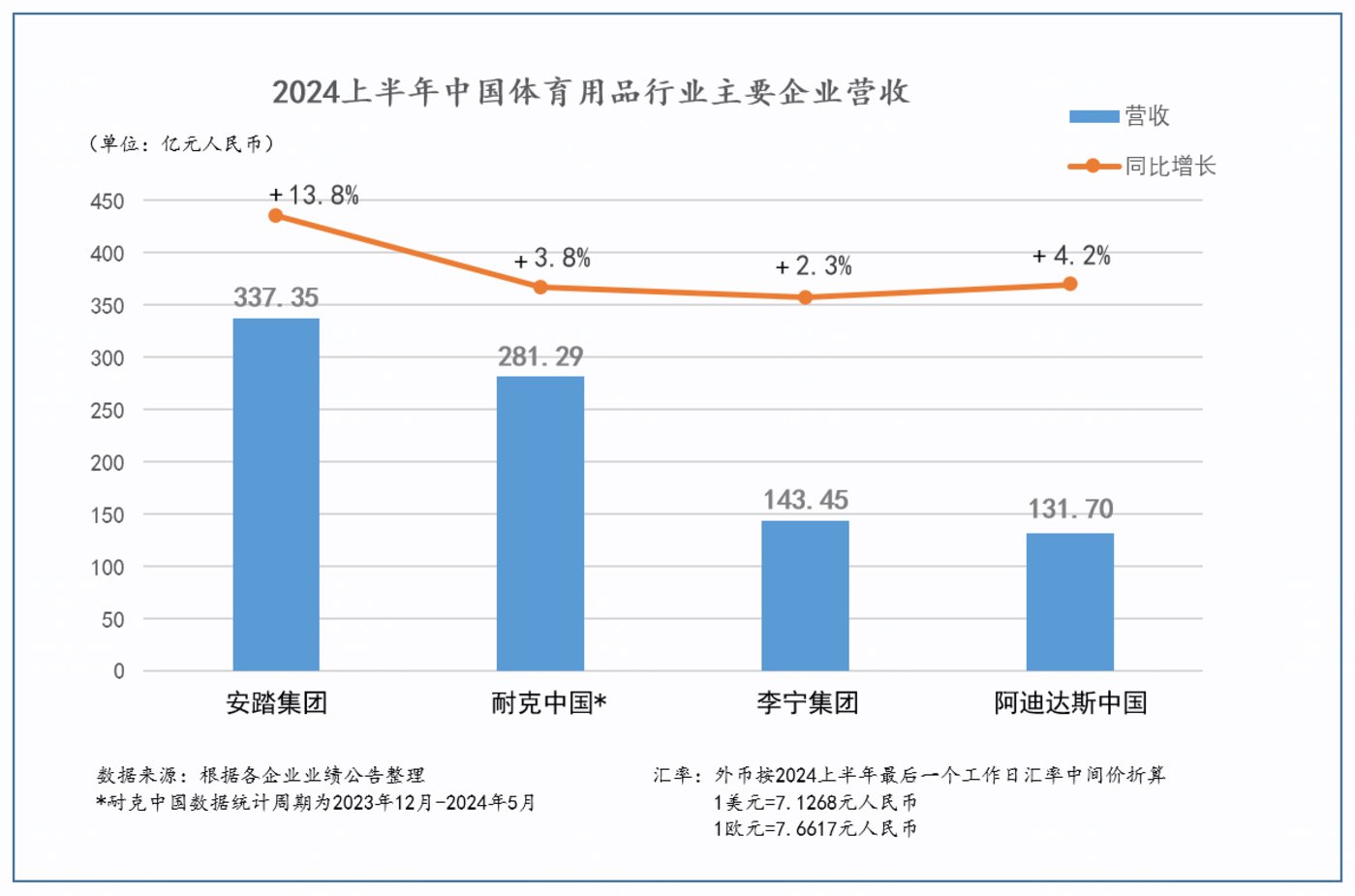

8 月 27 日,安踏发布了截至今年 6 月 30 日的中期业绩公告。数据显示,安踏集团收入同比增长 13.8% 到 337.4 亿元,创半年度历史新高。同时,安踏的盈利能力、运营效率、现金流产出、库存管理等多项指标均维持健康水平,实现高质量增长。

但从整体市场来看,运动鞋服行业依然处于不确定的 「中场时间」。

公开数据显示,受经济不确定性增加等因素影响, 2024 年上半年社会消费品零售总额为人民币 23.6 万亿元,同比增长 3.7%;服装、鞋帽、针纺织品类消费品较去年同期上升 1.3%。两项数据增速均低于同期的 GDP 增速,但也呈现出了某种行业韧性。

此外,诸如耐克、阿迪达斯和李宁等知名运动品牌的营收表现也不尽如人意。上半年,耐克中国、阿迪达斯中国和李宁集团的上半年营收分别为 281.29 亿元、131.70 亿元和 143.45 亿元;同比增速分别为 3.8%、4.2%、2.3%,仅接近甚至低于整体社会消费品增速。

与之相比,安踏集团营收体量相当于 1.2 个耐克中国、2.4 个李宁集团、2.6 个阿迪中国,营收增速也高于行业整体水平。值得注意的是,这也是安踏集团连续第 5 个半年度营收领先耐克中国,成为中国体育用品行业营收最高的公司。

在行业不明朗的中场时间,安踏还能够创半年度营收历史新高,交出了一份韧性颇强的半年报,这无疑给予了投资者和消费者更明确的信心。

冠军,仍是冠军

实际上,安踏此次业绩创新高,并不是一次偶然的业绩爆发,而是其商业模式进入良性运转之后的领先优势再扩大。

过往的财务数据显示,从 2022 年上半年开始,安踏的营收规模便首次超越了耐克中国区。彼时,耐克中国区的半年度营收为 253.77 亿元,而安踏则为 259.65 亿元。同时,安踏品牌毛利涨 31.7% 至 73.58 亿元,毛利率涨至 55.1%,而同期耐克毛利率则为 46.09%。

这意味着,安踏不止是在营收上首次超越了耐克中国区,更是在品牌价值能力领先于后者。这对于大型企业而言,是一种难得的高质量增长模型,预示着企业可以依靠既有商业模式的良性运转,持续扩大市场规模和利润空间。

事实也是如此。半年度营收首次超越耐克中国之后,安踏的营收规模便开始了一路高走,并连续在 5 个半年度的营收中,超越耐克中国区。

2024 年上半年,安踏集团与耐克中国之间的营收差距已达到50亿元人民币以上,相当于差了一个 361 度同期的体量。与 2023 年同期相比,领先优势扩大了近 1 倍。同时,安踏集团经营利润率保持在 25.7%,商品库存周转天数 114 天,较 2023 年同期下降 10 天。

也就是说,安踏的持续领先,并不像是大多数企业那样以牺牲利润换取规模的增长,而是一种保证财务健康度的高质量增长。而之所以能实现这样的结果,与安踏多品牌核心战略的成功密切相关。

目前,安踏主品牌继续保持中国运动品牌领导者地位,以科技创新赋能大众产品;FILA 品牌在巩固 「时尚运动」 江湖地位的同时,发力 「专业运动」 的增量赛道,增速继续领先同规模国际品牌;其他品牌当中 DESCENTE 迪桑特是高质感代表,可隆诠释了高端品质户外生活方式,都保持了强劲增长。这样丰富的品牌矩阵,正好契合了当下消费者对体育用品的需求越来越多元化的趋势。也因此,具有鲜明差异化定位的小众品牌受到越来越多消费群体的喜爱,成长速度跑赢大众品牌。

与此同时,靠着多品牌优势,安踏能够在专业运动、时尚运动和户外运动实现相关场景的全覆盖,并同时满足消费降级与消费升级并存的两极化需求。覆盖了全场景、全人群、全赛道和消费者全生命周期的安踏,自然也就具备了穿越不确定中场,持续扩大领先优势的基础。

领先优势持续扩大,再追问 「安踏方法论」

如果说管理层关于 「多品牌」 核心战略的制定,是安踏夺冠的基础;那么基于战略锻造的 「方法论」,则是安踏能力强大的关键工具。

从 2020 年开始,安踏就开启了零售渠道的 DTC(direct to custom,直面消费者) 改革。在传统运动品牌主要还在依靠经销商推动业绩增长的时候,安踏勇于尝试部分经销商门店或被收归为品牌直营,或按照统一运营标准进行管理。

这样做最大的好处就是,能让品牌和用户之间的距离极致缩短,管理层也可以通过更高效的监控及分配门店库存,灵活调整零售折扣,从而快速地响应消费者的需求。这样的改革,也让安踏在快速变化的消费市场中占得先机。

数据显示,截至 2024 年 6 月 30 日,在安踏集团超 12000 家门店中,超 10000 家采用 DTC(直面消费者) 模式进行运营,DTC 占比超过 80%;其中有超 6000 家由品牌直营,直营店铺超过了总店铺数的一半以上。在年营收 50 亿美元以上的全球体育用品企业中,安踏集团零售渠道 DTC 及直营占比最高。

同时,为了让 DTC 模式运转更加高效,安踏还打破了过去千店一面的局面,以满足不同类型消费者的产品需求。通过 「竞技场 ARENA」、「殿堂 PALACE」、「作品集 SV」、「超级安踏 SS」 等全新终端形象的推出,在一二线城市核心商圈的覆盖率及店效提升明显,为消费者创造了多元化的线下零售新体验。

FILA 也陆续发布各类顶级店铺的创新模型,借助与凡尔赛、蓬皮杜等知名 IP 的联名营销,成为整体线下坪效领先同规模运动品牌的行业模板。收购国产新晋瑜伽服品牌 Maia Active 后,安踏也助其打造了诸多新概念门店。就连 lululemon 的创始人 Chip Wilson 都赞叹称,「品牌门店里商品的陈列、店员的形象,仍然是品牌 「聚焦」 战略的一部分,它们能够让品牌与消费者产生更多的互动、让消费者更具有黏性,这方面 MAIA ACTIVE 做得是非常好的。」

北京 FILA ICONA 运动艺术殿堂

反观耐克中国区的表现,2024 财年,耐克营收同比增长 4% 至 75.45 亿美元,与 2022 财年数据持平,相当于过去两年基本在原地踏步。耐克一度引以为傲的 DTC 转型,陷入了举棋不定的状态,自营业务营收仅同比增长 1%。

究其原因,主要可以看到耐克面对市场变化的敏感度不足够。

当前,中国的消费市场呈现高端与大众两极化趋势,消费者追求理性消费,根据实际需求选择高性价比或高端产品。比如,高收入群体注重品质和功能,追求个性化,使高质的小众运动品牌受青睐。另一群体则倾向于 「高价平替」 的产品,大众产品因此具有市场韧性,而中国品牌在性价比方面具有显著优势。

在这种需求极度细分的市场,「一招鲜吃遍天」 的传统模式显然已经过时,而安踏借助多品牌矩阵和 DTC 快速反应,自然是无往而不利,且在行业短期市场挑战期,增长维持了该有的健康水平,细看数字,顺应市场趋势之后,线上收入也有惊喜成果,同比增长 25.1%,收入占比达 33.8%,同比提升 3 个百分点。

值得注意的是,并不是每一个公司都能支撑起这个多品牌、商品快速流转的零售网络。

为了能够维持商品高效运转和产品敏捷开发,安踏让创新、数字化、供应链和物流四大中台资源在集团层面拉通共享。在北美、欧洲及亚太,安踏建立了 7.5 万个销售网点,还与美欧日韩等地建立了 5 大研发设计工作室,并和全球 60 多家顶级科研机构、高校以及上下游 3000 多家供应商开展联合创新。

强大的中台能力加上全球研发资源的共享,才能让 「第一个听见枪声」 的安踏 DTC 渠道能够快速响应市场,并不断推陈出新。

以 2023 年安踏推出的功能面料安踏膜为例,膜材料的研发就是难题,需要借力科研机构、高校、实验室和工厂,还要反复调整材料拉伸过程中的速率、幅度、温度等变量,膜材料研发成功后,要把其运用到冲锋衣等产品上,也需要面临材料和服装如何完美贴合等一系列问题。

而安踏独有的这张全球创新网络,让安踏膜的量产成为了可能,也得以重新定义行业标准和消费者体验,这就是安踏持续引领行业的最强护城河。

长期主义者,终迎大胜

正所谓江山代有才人出,成为冠军之后,安踏的下一个目标除了守住自己的市场地位,更重要的是以自信的姿态稳中求进。从内观到内驱,这对于每一个领域的龙头企业都不是一件容易的事情,而安踏则通过长期主义去穿越未来不断变化的周期,在不确定中寻找更多的确定性。

当裁员成为行业降本增效的主旋律时,安踏选择逆势持续创造及稳定就业,与员工共享发展成果。在安踏,「共生价值」 并不是一句空话,而是实打实地积极承担社会责任。

截至 2024 年 6 月 30 日,安踏集团员工总数超 62000 名,较去年同期增长 4.4%。2024 年上半年,安踏集团员工成本占收入比例超 15%,分别是李宁的 1.8 倍、特步的 2.3 倍、361 度的 2.5 倍。

同时,不论是员工人数、员工总成本、员工人均成本,以及员工成本收入占比,安踏集团均遥遥领先于行业标准。这是安踏投资未来的信心,责任越大越会明白,组织的韧性才是真正的韧性。

为了先一步行业看到未来,安踏还在持续强调技术投入,就如 「晴天修屋顶」,安踏选择加大投资研发力度,牢牢地为稳中求进做好基础保障。

「在外部环境多变的情况下,我们更加坚持 「稳中求进」 的可持续经营方针。我们在加强内部管理、优化业务结构的同时,积极把握发展良机,持续投资数字化及引入 AI 等驱动业务创新,培养核心人才,探索具潜力的地区以拓展全球化业务,为本集团中长期增长储备力量。」 安踏董事会主席丁世忠表示。

数据显示,2024 年上半年,安踏研发成本支出超过 10 亿元,同比增长超过 30%,是另外 3 家体育用品港股上市公司李宁、特步、361 度同期研发开支总和的近 1.5 倍。安踏集团研发投入力度在中国体育用品企业中,几乎是断层领先。

此外,安踏 MSCI ESG 评级连升两级至 BBB 级,CDP 气候变化绩效评级获 B 评级,并成为列入 「恒生可持续发展企业基准指数」 的中国体育用品行业唯一代表。

没有人能精准预测一个周期何时结束、下一个周期何时到来,但坚持长期主义投入的安踏,终将穿越中场的 「垃圾时间」,迎来属于它的下一个大捷。(本文首发于钛媒体 APP)