文 | 定焦 One(dingjiaoone),作者 | 王璐,编辑 | 魏佳

在茶饮讲规模、快餐讲下沉的年代,巴奴想用一片毛肚,叩开港交所的大门。

2024 年下半年开始,餐饮企业在资本市场迎来新一轮热潮。从小菜园、绿茶,到古茗、蜜雪冰城,一众品牌齐聚港股。火锅赛道也不甘寂寞,6 月 16 日,巴奴国际控股有限公司 (以下简称“ 巴奴”) 向港交所递交招股书。

相比前几年“ 餐饮上市潮” 中那些讲规模、拼速度的选手,巴奴显得有点另类:它强调直营,以“ 产品主义” 自居,曾高调喊出“ 服务不是巴奴的特色”,直指行业老大哥海底捞。最终,它凭借着毛肚爆款单品,在火锅红海中杀出了自己的路。

如今,巴奴正式向资本市场亮出底牌,招股书显示,其门店数量 145 家,2024 年收入达 23.1 亿,盈利 1.96 亿。人均消费水平近几年维持在 140 元左右,高于海底捞。

这家被视作“ 产品派代表” 的火锅品牌,到底赚不赚钱?和已经上市多年的海底捞相比,还差多远?上市之后,它又将面临哪些变量?

人均 140 元的巴奴,赚钱吗?

巴奴成立于 2001 年,第一家门店开在河南安阳。虽然这个名字听起来很“ 川味”,但它和蜜雪冰城、锅圈等“ 消费新势力” 一样,都是从河南走出去的品牌。

当时,海底捞已经成立七年,凭借着极致服务在火锅江湖站稳了脚跟。巴奴创始人杜中兵曾公开表示,“ 巴奴不是没学过海底捞。2009 年巴奴杀入郑州时,连着 3 年在服务上下功夫”。然而,有海底捞在前,巴奴始终不温不火。

真正让巴奴形成明确标签的,是在 2012 年。巴奴将品牌聚焦在招牌产品毛肚上,正式更名为“ 巴奴毛肚火锅”,并喊出那句颇具争议性的口号——“ 服务不是巴奴的特色,毛肚和菌汤才是”。

此举为其 2015 年提出的“ 产品主义” 做出铺垫,但多少也带有“ 碰瓷海底捞” 的意味。之后,“ 服务不过度”“ 好面不用舞” 等广告语,言辞之间仍直指海底捞。

不过,随着品牌战略的日渐清晰,巴奴进入增长期。招股书显示,截至 2025 年 6 月 9 日,巴奴的直营门店达到 145 家,较 2021 年末的 83 家增长 74.7%,覆盖全国 39 个城市。

它坚持纯直营模式,开店速度较为克制,2022 年、2023 年及 2024 年以及 2025 年 Q1,分别新开门店 11 家、25 家、35 家及 3 家。在地域布局上,巴奴以中腰部地区为核心市场,二线及以下城市门店为 114 家,占总数的 78.6%,一线城市门店数量仅 31 家。

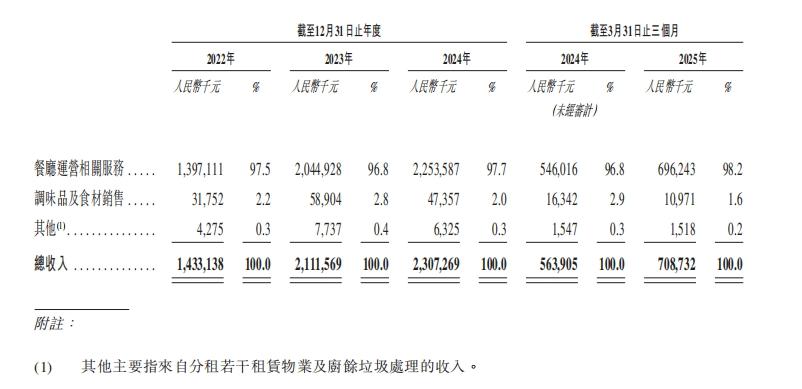

门店数量增长的同时,营收也在持续增长。招股书显示,2022 年-2024 年,巴奴总营收分别为 14.33 亿、21.12 亿和 23.07 亿,2025 年 Q1 为 7.09 亿,比去年同期增加 25.7%。

在纯直营模式下,这样的增速并不算慢。然而,伴随着增长而来的,还有“ 巴奴太贵” 的质疑。

2023 年,巴奴的“ 天价土豆” 事件给不少消费者留下了深刻印象—— 一份售价 18 元的富硒土豆,端上桌只有 5 片。今年年初,杜中兵在某次直播中因“ 火锅不是服务底层人民”“ 月薪 5000 就不要吃火锅,吃些麻辣烫就好了” 等言论引发争议,尽管事后他解释称其发言被断章取义,但仍然让巴奴在消费者心中留下了“ 贵价火锅” 的印象。

从数据上看,这种“ 贵” 确实不是错觉。

大众点评显示,在北京地区,巴奴毛肚火锅门店客单价在 160 元左右,而海底捞的均价则为 120 元左右。

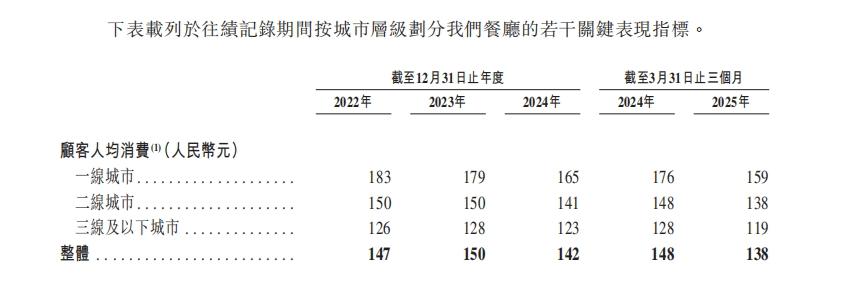

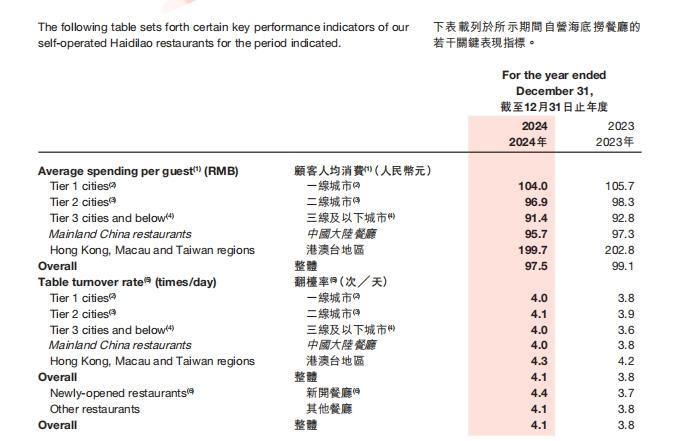

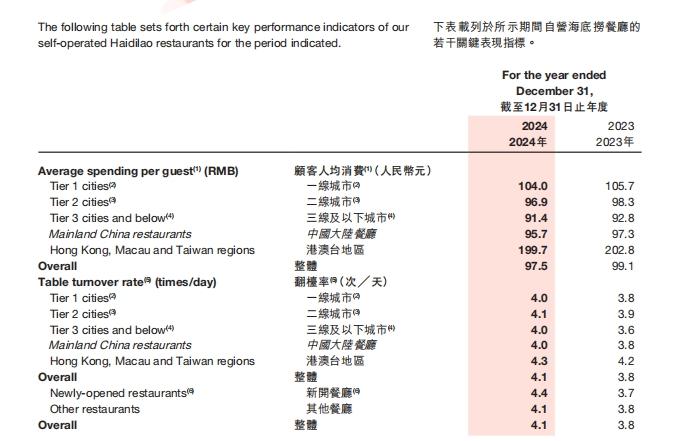

招股书显示,从 2022 年到 2025 年 Q1,巴奴的顾客人均消费水平始终维持在 140 元左右。作为参考,海底捞 2024 年中国大陆地区的人均消费水平为 95.7 元,巴奴同期为 142 元。

巴奴人均消费

海底捞人均消费

但问题在于,这样的高客单价,并没有带来相匹配的高利润。

招股书显示,2022 年-2024 年及 2025 年 Q1,巴奴经调整净利润率分别为 2.9%、6.8%、8.5% 以及 10.8%。反观海底捞,2022-2024 年核心经营利润率分别为 4.7%、10.8% 和 14.6%。

换句话说,虽然巴奴的人均消费高于海底捞,但它的赚钱能力未能同步跟上。这两个常被拿来比较的火锅品牌,真实的差距到底有多大?

距离海底捞,还差多远?

先来看赚钱能力。

2024 年,海底捞实现营收 427.55 亿,是巴奴的 18 倍,净利润 47.1 亿,而巴奴同期为 1.96 亿元。乍一看,这与门店数量有关—— 截至 2024 年底,海底捞门店数达 1368 家,而巴奴仅为 145 家,前者约是后者的 10 倍。

如果粗略估算单店盈利能力,海底捞 2024 年平均每家门店贡献营收约 3123 万、利润约 344 万;而巴奴平均营收为 1591 万,利润约 135 万,差距依然明显。

这背后不仅仅是“ 店多”,更是规模效应带来的议价能力。尤其是像火锅这类高度依赖原材料采购的行业,只有建立起足够大的网络,才能在成本端压缩空间。

再看运营效率。

餐饮行业的核心效率指标是翻台率。2024 年,海底捞日均翻台率为 4.1 次,比 2023 年的 3.8 次有所增长。全年共接待顾客 4.15 亿人次,较上年增加 4.5%。巴奴虽然整体翻台率由 2022 年的 3.0 次增长至 2025 年第一季度的 3.7 次,但仍不及海底捞。

更高的翻台率,意味着同样的租金、人力与设备投入下,回报更高。这背后是更强的组织调度能力与服务体系,海底捞已形成成熟的标准化体系与组织模型。

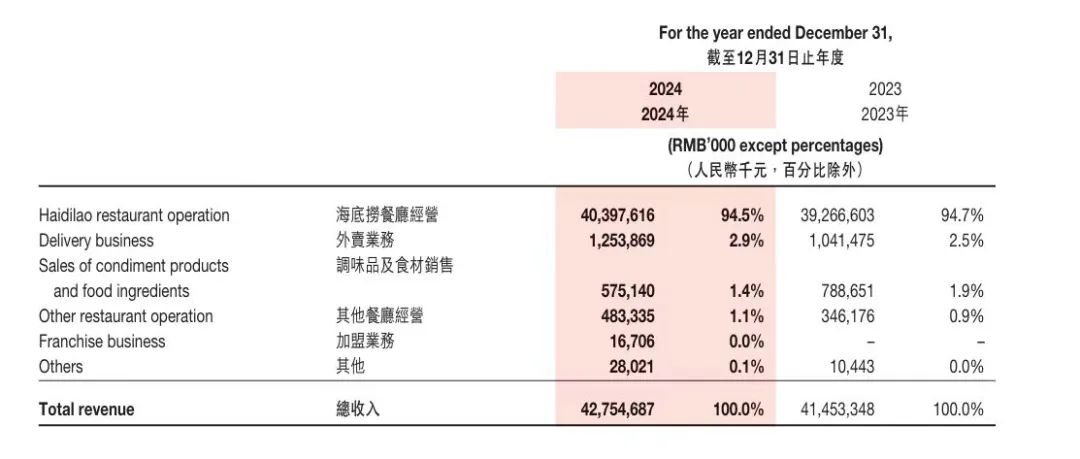

最后,在收入结构上,海底捞更加多元,包含了餐厅经营、外卖、调味品及食材销售、其他餐厅经营、加盟等六部分。

海底捞的第一大收入来自于餐厅门店营收,占到了总营收的九成多。但近两年,其外卖收入增速较快,2024 年达 12.54 亿元,同比增长 20.4%,这主要得益于海底捞一人食产品的开发。

其他餐饮经营收入也从 2023 年的 3.46 亿增加 39.6% 至 2024 年的 4.83 亿,主要得益于 「红石榴计划」 下推出的其他创新餐饮品牌。

海底捞各部分营收

相比之下,巴奴的收入较为单一,集中于堂食主业,无外卖业务,高度依赖餐厅门店。2025 年 Q1,这部分业务营收占比达 98.2%。

可以看出,从门店体量到系统效率,从原材料成本到收入结构,巴奴与海底捞仍有较大差距。“ 产品主义” 也许能撑起一个品牌的个性,但能否撑起资本想要的利润模型,仍是未知数。

市场还在增长,但巴奴面前有三道坎

不可否认,巴奴在激烈的火锅市场中走出了一条相对独特的路径—— 它没有像多数连锁品牌那样依靠加盟快速跑马圈地,而是坚持直营、主打产品主义,打出了差异化。

但是,上市意味着必须面对更复杂的考题,摆在巴奴面前的,还有三道槛。

首先,虽然巴奴凭借高端定位打出了差异化,但市场份额没有形成绝对优势。

根据弗若斯特沙利文的资料,以收入计,巴奴在 2024 年中国火锅市场中排名第三、在中国质量火锅市场中排名第一,但市场份额分别仅为 0.4%、3.1%。

这主要是由于火锅市场整体较为分散。弗若斯特沙利文数据显示,2024 年中国前五大火锅品牌的市场份额合计约为 8.1%,前五大品质火锅品牌的市场份额合计约为 9.1%。

巴奴的市占率没有形成绝对优势,与此同时,行业竞争却在不断加剧。红餐网数据显示,2024 全年火锅闭店数量已超 30 万家,堪称餐饮最卷的细分赛道之一。

另外,消费者对火锅的消费水平出现整体下降。在这一背景下,高端路线能否一直维持下去,市场也存在疑问。

商启咨询发布的 《2025 火锅餐饮产业研究报告》 显示,消费选择火锅店首要关注的是价格,其次才是品牌和口碑。这也让高价火锅们从去年开始集体出现“ 降价” 潮。

海底捞 2024 年的客单价降到 97.5 元;楠火锅推出的 3.0 模式将人均消费降到 70-80 元;怂火锅也推出了“ 锅底 8.8 元起、荤菜 9.9 元起、素菜 6.6 元起、焖饭 6 元任吃” 等活动。巴奴去年也进行了首次调价,在北京市场的客单价从 175 元下调至 2024 年的 160 元,但相比同行,价格依然不低。

不仅一边降价,各家还在一边通过开发子品牌、自助餐等形式谋求转型。

比如,近日海底捞部分门店“ 卖起了盒饭”,上线单价 22 元的工作日自助午餐。呷哺旗下高价火锅品牌湊湊,则是推出了下午茶——“ 湊湊煮茶”,试图填补 14:00-17:00 的门店空档,提高翻台率。

这意味着,高端火锅若不能降低频次门槛、创造更多用餐场景,很难单靠产品溢价撬动增长。

最后,越来越多的火锅品牌盯上低线市场,而这正是巴奴的优势所在。

巴奴的门店中,约 79% 位于二线及以下城市,但这一相对优势正在被竞争对手追赶。

弗若斯特沙利文报告指出,中国火锅行业将在 2024 年至 2029 年保持稳健增长,年复合增长率为 6.5%,其中品质火锅增速更为显著,年复合增长率 7.8%,而三线及以下城市潜力最强,预计到 2029 年,市场规模增 5135 亿,自 2024 年以来的复合增长率为 7.1%。

这也让火锅品牌们都在发力低线城市,海底捞 2024 年新开的 62 家门店中,超过一半位于三四线城市,加盟试点也主要面向县域市场。一些新锐火锅品牌,也将重心放在低线城市上。

这也就意味着,未来低线城市的“ 红利” 不再属于某一家企业,而是新的战场。

海底捞在不同线城市的餐厅数量和收入情况

此刻,火锅仍是中国餐饮最有想象力的赛道之一,但激烈程度也远高于以往,巴奴在资本市场的故事,才刚刚开始。

*题图来源于巴奴毛肚火锅官方微博。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App