近期,上海汉兴能源科技股份有限公司 (下称 「汉兴能源」) 披露了招股说明书,拟创业板 IPO 上市,公开发行不超过 3600 万股。

钛媒体 APP 注意到,由于公司所处行业产能过剩,汉兴能源此次 IPO 募资也与扩产毫无相关,而是欲用 90% 的募资去补流。但从汉兴能源披露的数据上看,其偿债能力高,现金较为充裕,经营性现金也在好转。因此,汉兴能源大举募资补流的合理性以及必要性也就存疑了。

行业产能过剩?

汉兴能源是一家专业从事氢能产业 (上游制氢、中游运输、储氢、加氢站) 相关技术的技术开发、咨询设计、成套制氢装备集成、总承包、工业气体投资、运营为一体的综合服务供应商。

2021 年-2023 年 (下称 「报告期」),汉兴能源分别实现营业收入 29603.14 万元、38915.74 万元、48835.76 万元,净利润分别为 5308.74 万元、6765.22 万元、7674.3 万元,业绩持续增长。

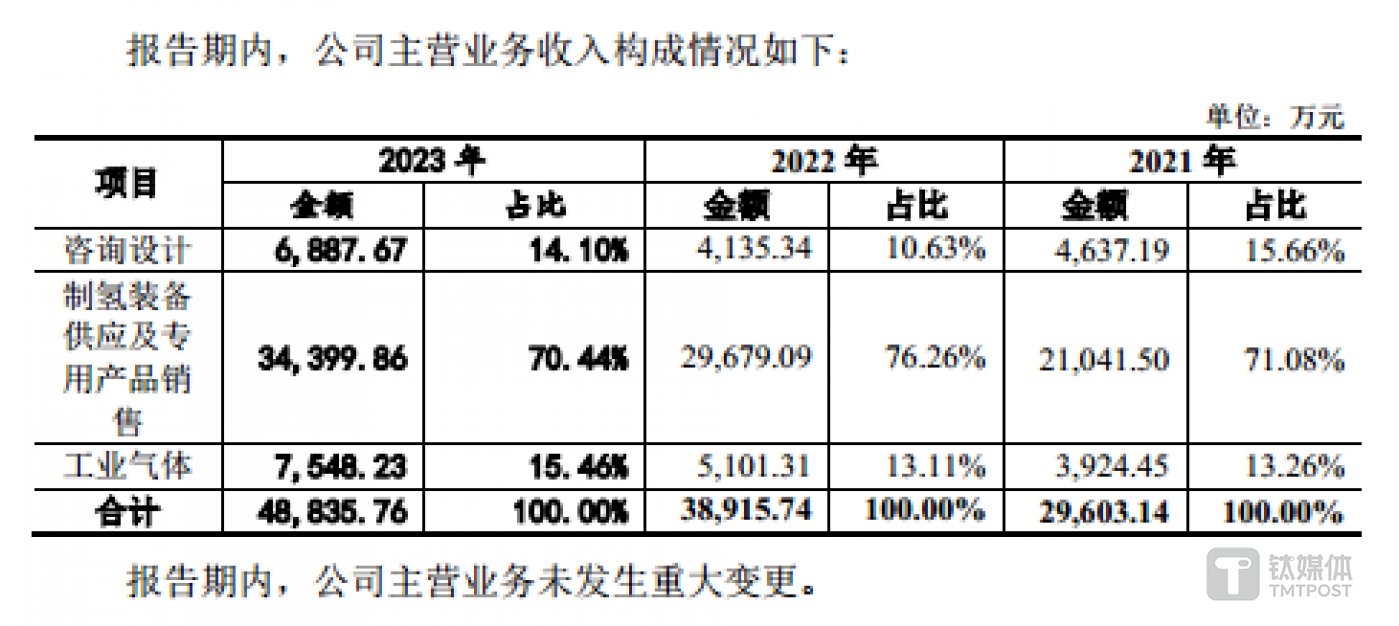

从业务上看,汉兴能源主要拥有咨询涉及、制氢装备供应及专用产品销售、工业气体,具体情况如下:

其中制氢装备供应及专用产品销售产生的销售收入分别为 21041.5 万元、29679.09 万元、34399.86 万元,占当期营业收入的比例始终超过了 70%,为汉兴能源最重要的业务。

需要指出的是,汉兴能源在招股说明书引用的一些数据的准确性等引起了监管层的特别关注。

根据中国氢能联盟的预计,到 2030 年,中国氢气需求量将达到 3500 万吨,在终端能源体系中占比 5%。

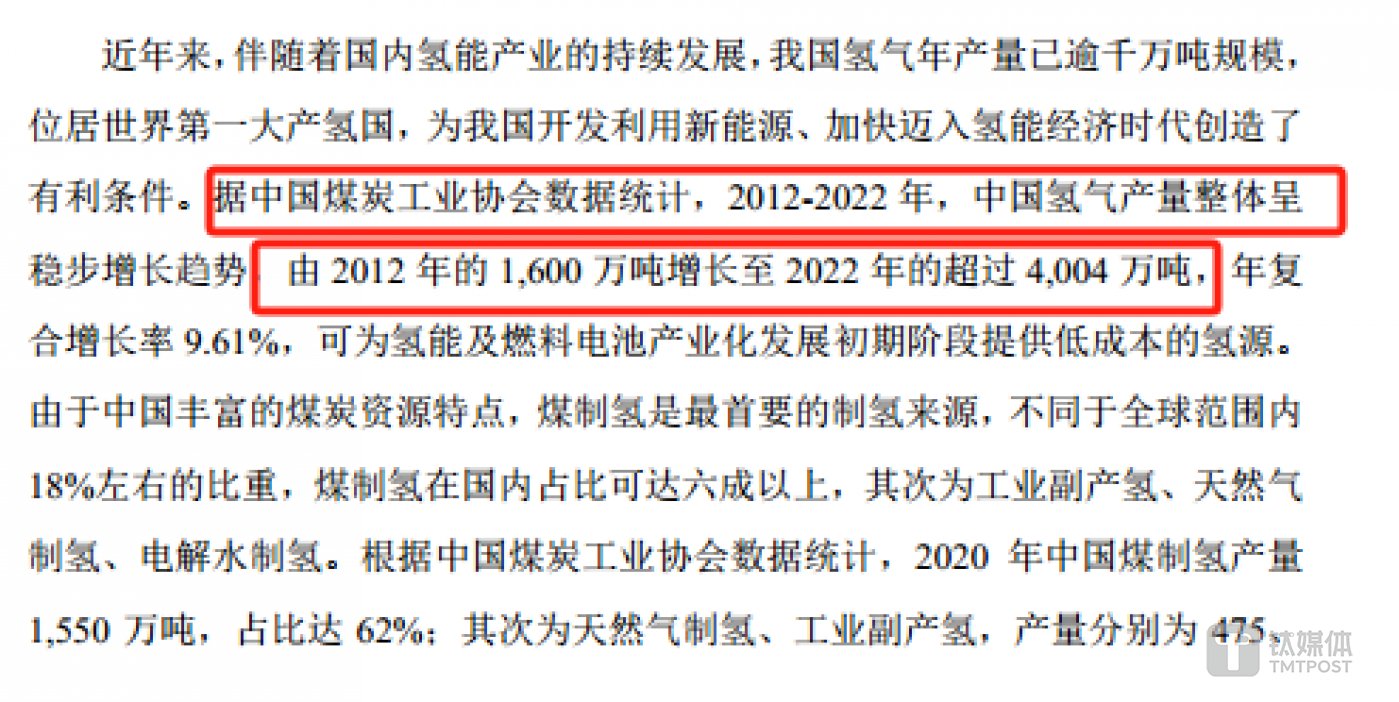

而据中国煤炭工业协会数据统计,2012-2022 年,中国氢气产量整体呈稳步增长趋势,由 2012 年的 1600 万吨增长至 2022 年的超过 4004 万吨,年复合增长率 9.61%。

根据上述相关数据推算,不难发现 2022 年中国氢气的产量已超过了 2030 年的需求量,目前氢气生产处于供大于求的状态。

对此,深交所要求汉兴能源说明上述相关数据来源的权威性、数据引用的准确性和逻辑性,明确目前国内氢气产业的真实供需关系,2022 年是否已经处于供大于求的状态。

另外,汉兴能源在申报稿中披露,其制氢装备供应及专用产品销售业务的同行可比公司分别为富瑞特装、冰轮环境、杭氧股份、京源环保、杰瑞股份,截至 8 月 21 日,上述 5 家公司最新一期的财务数据如下:

可见,除了杭氧股份 2024 年最新一期的营业收入同比增长,以及富瑞特装、杰瑞股份的净利润同比增长之外,其余公司 2024 年最新一期的营收和净利润均同比下滑。这一定程度上也反应出汉兴能源所处的氢能赛道目前遭遇的发展困境。

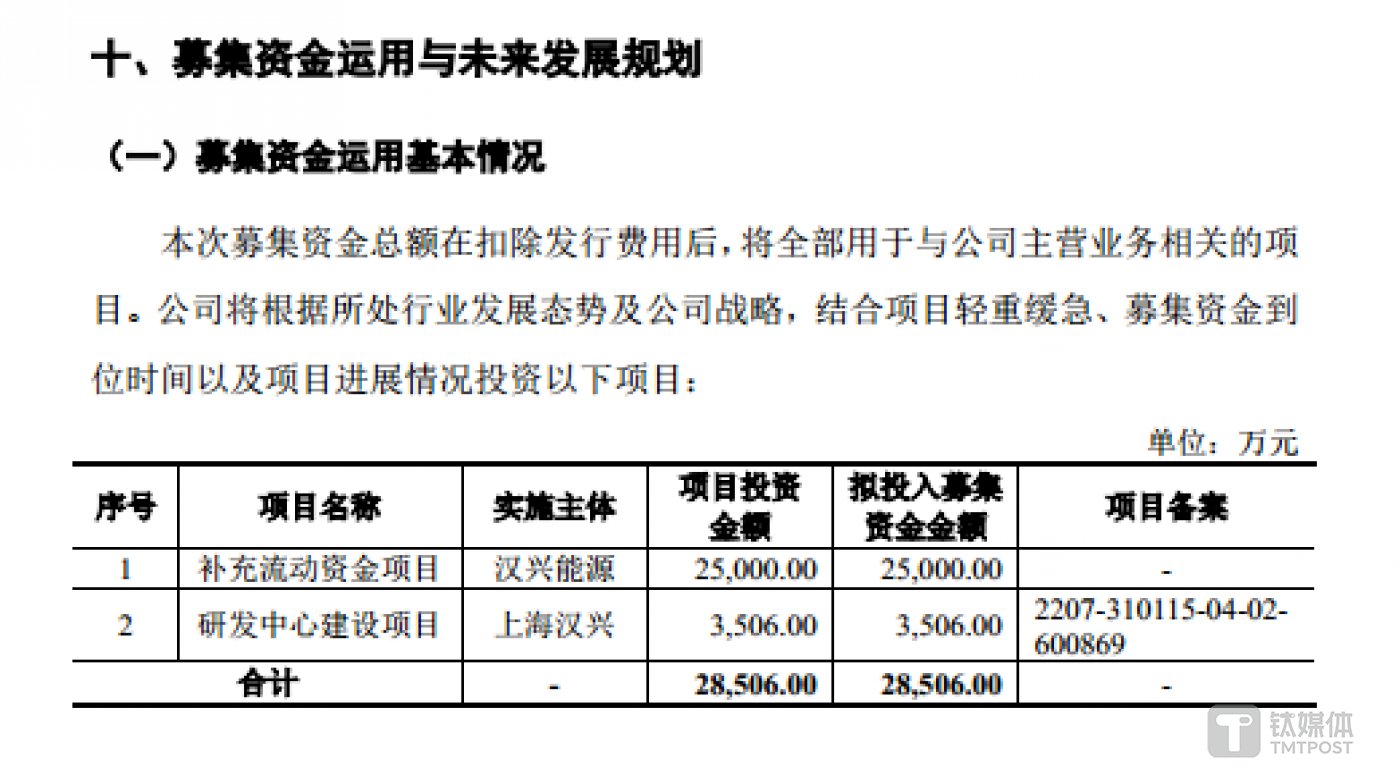

近 90% 的募资额用于补流

抛开行业是否产能过剩问题,如果仅看汉兴能源此次 IPO 募资却也能嗅出一些不一样的味道。根据招股书披露的信息显示,公司此次上市募资和扩产毫无关系。汉兴能源此次欲募集 28506 万元分别用于补充流动资金、研发中心建设,其中 25000 万元用于补充流动资金,占募资总额的 87.7%,换言之,汉兴能源此次 IPO 上市的主要目的是为了补流。

汉兴能源真的很 「缺钱」?

事实并不是如此,钛媒体 APP 注意到,截至 2021 年末、2022 年末、2023 年末,汉兴能源的货币资金余额分别为 30946.85 万元、26683.84 万元、33515.09 万元,分别占当期资产总额的 35.78%、25.88%、28.75%,为公司最重要的资产之一。

另外,在上述时间段内,汉兴能源的短期借款分别为 0 万元、1001.03 万元、100.04 万元,长期借款分别为 0 元、0 元、7281.25 万元,两者合计为 0 万元、1001.03 万元、7381.29 万元,也就是说,汉兴能源的货币资金足够支付其短期借款和长期借款。

偿债能力方面。报告期内,汉兴能源的流动比率分别为 1.62、1.46、1.51,同行可比公司平均值分别为 1.49、1.4、1.36;速动比率分别为 1.13、0.97、1.1,同行可比公司平均值分别为 1.04、1.03、0.93,除了 2022 年,汉兴能源的速动比率略低于同行均值外,其余时间段内,无论是流动比率还是速动比率,公司均高于同行均值。

另外,在上述时间段内,汉兴能源的资产负债率分别为 56.81%、57.46%、55.04%,同行可比公司平均值分别为 48.42%、52.86%、52.55%,资产负债率小幅高于同行均值,债务水平并不高。

经营性现金方面。报告期内,汉兴能源经营活动产生现金流量净额分别为-1871.72 万元、998.09 万元、6422.22 万元,结合同期的净利润,可以计算出两者的比值分别为-0.35、0.15、0.84,这也意味着,汉兴能源的经营性现金流在逐渐变好。那么,汉兴能源在经营性现金好转,偿债能力高,现金充裕的情况下,汉兴能源需要用近 90% 的募资额去补流吗?(本文首发于钛媒体 APP,作者|邓皓天)