文 | 道总有理

这段时间,不少网友发现,曾经阳春白雪派的董宇辉直播带货风格似乎发生了些许变化:

今年 1 月份,董宇辉就开始扔掉满分作文话术,自己的童年趣事取代了阿拉斯加的鳕鱼和南太平洋的海鸥,甚至还获得了一个与从前人设截然不同的外号 「彪哥」。

5 月份,电商平台 618 序幕拉开。董宇辉在带货某空调品牌时,也玩起了与品牌商 「演戏」 谈判的古早招数。曾经在直播带货赛道,主播在镜头前与商家声嘶力竭地争吵,为 「家人」 谋福利的套路数不胜数。

时至今日,靠文化输出的董宇辉也踏上了这条路。很明显,自小作文事件与几次翻车事故后,董宇辉团队就在刻意弱化知识带货的占比。与此同时,整个带货界,做起银发生意的李佳琦、越来越低调的小杨哥、想转高端的辛巴……

头部主播,都在尝试与过去的自己告别。

大雅终是 「抵不过」 大俗?

董宇辉走红之前,消费者对直播间疯魔式的叫卖与演戏一再反感,因此,当 「文化带货」 出现时,俨然成了一股行业清流。时至今日,距董宇辉在 2022 年 6 月因双语带货走红,已经过去了整整三年。

这三年里,以知识带货为主的内容赛道逐渐被填满。

小红书主打小资人设生意;不少教培机构跟随新东方的脚步,踏上直播带货之路;2025 年,抖音发行 「砥砺计划」,重点培养自然科普、前沿科技、人文社科、名校名课四大方向,甚至在人文社科领域,平台试图打通线上线下双场景,发展 「文旅+知识」 双赛道。

也就是说,董宇辉的这股清流,开始变得不再新鲜。

其次,比起诗词歌赋、人生哲学,消费者在直播购物中最看重的其实还是性价比。根据艾媒咨询的数据,约有八成的中国消费者在社交平台上观看过网络直播,购买商品的主要原因是优惠限时限量、商品性价比高。

从前,董宇辉直播间里中产阶层占比很大一部分,新锐白领、资深中产、精致妈妈合计占比达 60%,这类群体的消费能力往往比较强,或许无需过度在意性价比。但时至今日,中产 「消费寒冬」 不得不关注。

公开资料显示,北京中产家庭每月可支配收入超 2 万元的群体中,67% 在 2024 年转向平替消费。

同时,一线城市的年轻人也在向性价比看齐,《2024 年一线城市青年消费趋势报告》 显示,青年消费者最频繁使用的购物电商平台分别是:拼多多 (45.8%)、淘宝 (40.3%)、抖音 (29.9%)、京东 (28.1%) 和小红书 (17.5%)。

对于为什么选择这些电商平台购物,高达 70.2% 的消费者直言不讳是看重其价格优势。

上述或许是整个消费市场迫使董宇辉放弃 「文化人设」 的主要原因,但撇开大环境,董宇辉与身后的与辉同行团队也急需走出原有的舒适区。2024 年 1 月-4 月,与辉同行直播间累计直播 49 天,总观看人次为 15.4 亿,日均观看人次约为 3142 万;四个月涨粉 1060 万。

但 2025 年 1 月-4 月,与辉同行直播间的增速开始放缓,期间直播累计 71 天,总观看人次为 17 亿,日均观看人次约为 2394 万;四个月涨粉 205 万。即便在这些增量里,还有一大部分董宇辉老粉。

数据显示,与辉同行主账号在抖音的 2000 多万粉丝,贡献了 18-24% 左右的电商流量,甚至在与辉同行直播间的流量占比中,还有接近 40% 官方扶持的 FEED 推流。

董宇辉在圈了一大波 「丈母娘粉」,吃尽平台红利后,下一步何去何从,值得深究。

就目前来看,放弃固有风格,向带货大流方向靠近的效果不错。据悉,董宇辉在直播间与商家拉扯当天,直播间涌入 1854 万人次,销售额达到 1.67 亿元,创下董宇辉直播间成立以来的单日销售额新高。

种种迹象显示,通过制造价格博弈的戏剧冲突,董宇辉过渡且强化了从 「文化人」 到 「为消费者争取利益」 的人设,尽管这一手段,其实早就不流行了。

头部主播,身不由己?

有一点需要注意,董宇辉并没有完全放弃知识人设。

618 预售期间,与辉同行与商家的博弈大戏狠狠刺激了一番消费欲望。而自 5 月 25 日开始,董宇辉在四川开启文化之旅直播,并同步账号 「与辉同行」,「丈母娘」 们依旧热情,数据显示,四川直播有 1217.9 万网友观看。

据悉,当前与辉同行团队直播间分为三大板块,阅山河、破万卷、爱生活,在非带货环节,董宇辉依旧保留文化内容。一边是月亮,一边是六便士,需要走出舒适区的董宇辉似乎并不想做出选择,而是两者都要。

有意思的是,不再只做固有圈层生意的不止董宇辉一人,还有开始把目光对准银发群体的李佳琦。在过去,李佳琦的主要受众是 18-30 岁的年轻女性,如今新成立的 「所有爸妈的幸福家」 无疑是想进一步发展。

无独有偶,辛巴、小杨哥则尝试从下沉市场往上走去。

事实上,这已经是直播带货界的普遍现象。2025 年,特定用户群体甚至粉丝已经撑不起一个头部主播的未来了,想要继续挖掘更大的价值变现空间,就需要往更多乃至整个消费圈层靠拢。

一方面,直播电商行业的颓势已是不争的事实。艾瑞咨询显示,2019 年至 2023 年直播电商增速已经从 245.9% 的三位数逐渐跌至两位数,并且 2024 年至 2026 年增速预计将在 18% 上下。

另一方面,品牌对主播的依赖大幅度下降,2024 年 GMV 突破百万的中小商家中,依靠店播实现目标的店铺超过 9 万家,远超达人直播。《2024 抖音电商达人成长报告》 显示,过去一年抖音电商新增带货达人 528 万人,同比增长 74%,但带货达人的总销售额同比增长只有 43%。

换句话说,达人带货总销售额的增长速度已经远远落后于达人数量增量速度。

另外,平台乃至整个电商行业对头部主播的监管愈发紧张,甚至开始探索数字人直播,把流量引向中小达人,层层压力下,去年至今,多位头部带货主播主动或被动选择停播,即便有的还在活跃中,流量也与从前拉开很大距离。

典型的例子是刘畊宏,数据显示,近 30 天刘畊宏掉粉 40.7 万,粉丝总量降到 6149 万,累计失去 854.5 万粉丝。对比之下,刘畊宏在流量巅峰时期,单场直播最多有 4476 万人观看,近期直播平均场观约 100 万-200 万人。

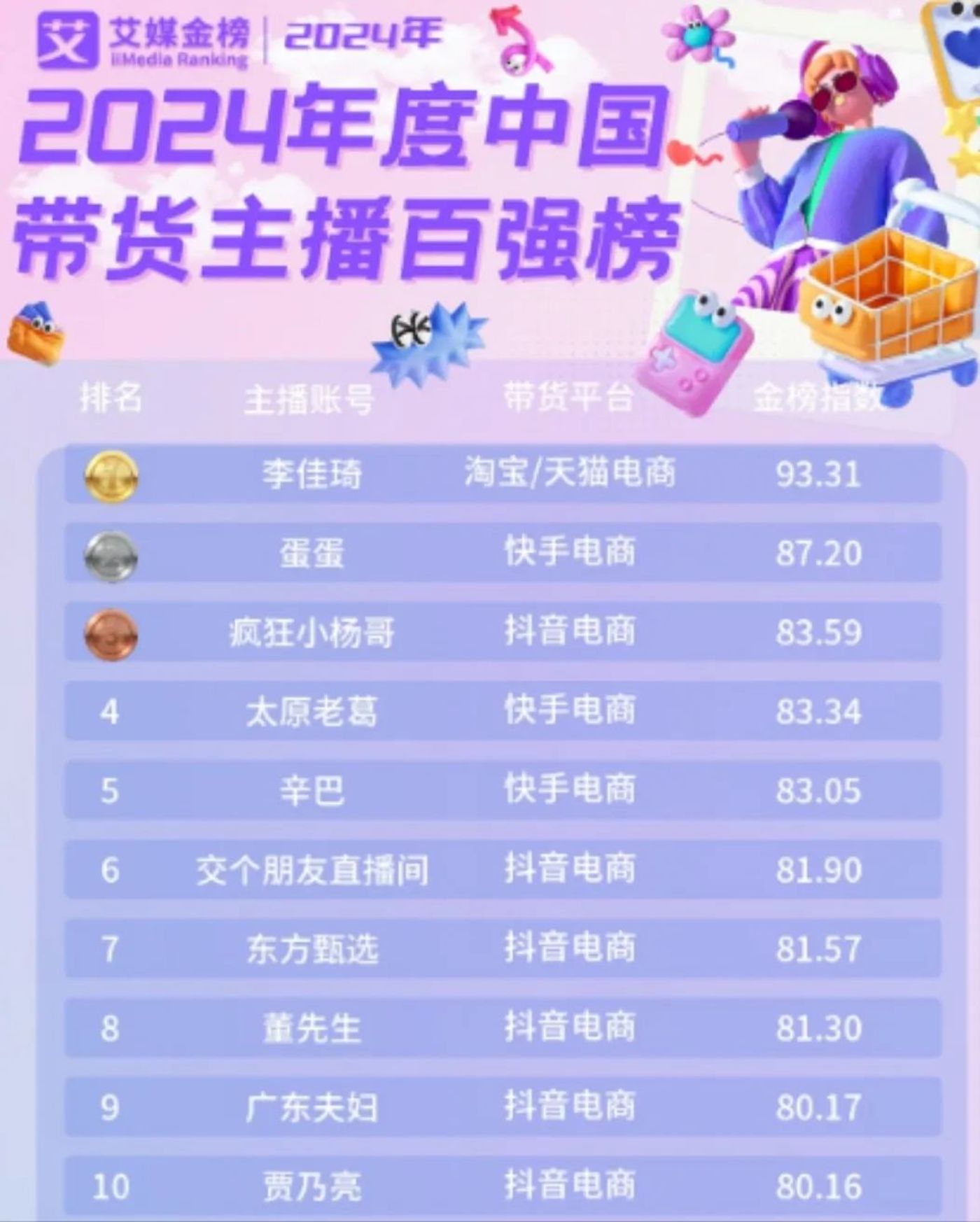

董宇辉虽风头正盛,但实际上,在艾媒咨询公布的 《2024 年度中国带货主播百强榜》 里,他尚没有闯进前十。前十名分别为李佳琦、蛋蛋、疯狂小杨哥、太原老葛、辛巴、交个朋友直播间、东方甄选 (2024 年 7 月,董宇辉独立)、董先生、广东夫妇、贾乃亮。

2025 年,董宇辉是否能更进一步,这是一个值得思考的问题。截至目前,董宇辉的受众群终于不再局限于从前的精致中产,数据显示,今年 1 月,董宇辉直播间来自四线城市的用户占比达到了 40%。

尽管身不由己,但董宇辉们也只能逆风向前。

今年 618:大主播不想努力了?

去年这个时候,618 给整个电商市场泼了一盆冷水。

星图数据显示,虽然 2024 年 618 延长了大促时间,但 618 期间全网销售总额为 7428 亿元,同比 2023 年 618 下滑了 7%,出现了 618 大促诞生 16 年来首次下滑。今年虽未有定论,但一些头部主播的直播间数据可观。

2025 年 618 预售期间,「与辉同行」 直播间总体来看表现不错。

飞瓜数据显示,华为手机、格力空调、海尔空调、华凌空调、油烟机等多款单品在直播间的销售额均超过千万元。除了家电、数码产品之外,美妆系列的销量也不可小觑,踏入 5 月,「与辉同行」 的美妆类带货 GMV 已突破 1.5 亿元大关。

5 月 16 日一举创下 「与辉同行」 美妆带货 GMV 的单日最高纪录,单日带货 GMV 达 7500 万-1 亿元;5 月 19 日实现了 5000 万 - 7500 万元的 GMV。在 122 个合作品牌中,超 58% 的本土品牌撑起了直播间的基本盘,带货 GMV TOP20 品牌榜里,自然堂、毛戈平、高姿等 8 个本土品牌成功上榜。

有意思的是,在 5 天 5 场的专场直播中:董宇辉亲自坐镇家电、家居、数码 3C 前三场,却没有继续主持美妆专场。甚至在直播间里直言:「听了一会儿,听不懂,头疼。」 转而把直播间留给团队其他主播。

一直以来,对自己并不 「擅长」 的范围主动避离是董宇辉的一贯选择,比如此前的内衣风波。但时至今日,「让贤」 或许与擅不擅长无关,更像是与辉同行去个人化的一种策略。同样的,李佳琦团队早就开始做类似打算。

在今年美腕新开辟的银发赛道里,李佳琦的身影并不常见。自 5 月 5 日首次开播,「所有爸妈的幸福家」 直播间的主播是李佳琦的助播阿秋、新一,还有李佳琦妈妈李文利。不可否认,2025 年,头部主播越来越低调,即便是 618 这种关键的大促节点也不例外。

究其原因,除了想要规避风头,MCN 团队的未来发展至关重要。

第三方市场机构克劳锐调研数据显示,过去一年实现营收、利润双涨的 MCN 机构不足 10%。市场竞争激烈,机构经营压力较大,2024 年,61.4% 的机构表示,寻找新的增长业务比较难;60.3% 的机构认为,同领域的竞争对手在持续增加。

与辉同行、美腕继续依靠单一的头部名片似乎不现实,2024 年,抖音电商 GMV 大盘中,货架场景和店播占比合计超过 70%,头部达人贡献占大盘已降至 9%,中小达人占比升至 21%。

自建、出海、丰富达人矩阵……这些都是下一步要重点布防的区域。

然而,在董宇辉逐渐转换风格时,与辉同行的主播团队还在延续知识型销售。比如介绍赫莲娜黑绷带时,会拆解成分原理、对比实验数据,直播间瞬间变成美妆课堂。同样的,美腕至今还要用李佳琦引流。

去大主播化的话题,直到 2025 年还在发酵,而对于过度拥挤的电商行业来说,真的需要那么多带货主播吗?这一点敲打着每个人的心。