文 | 节点财经,作者 | 九才

你有没有发现一个事情,猪肉涨价了?

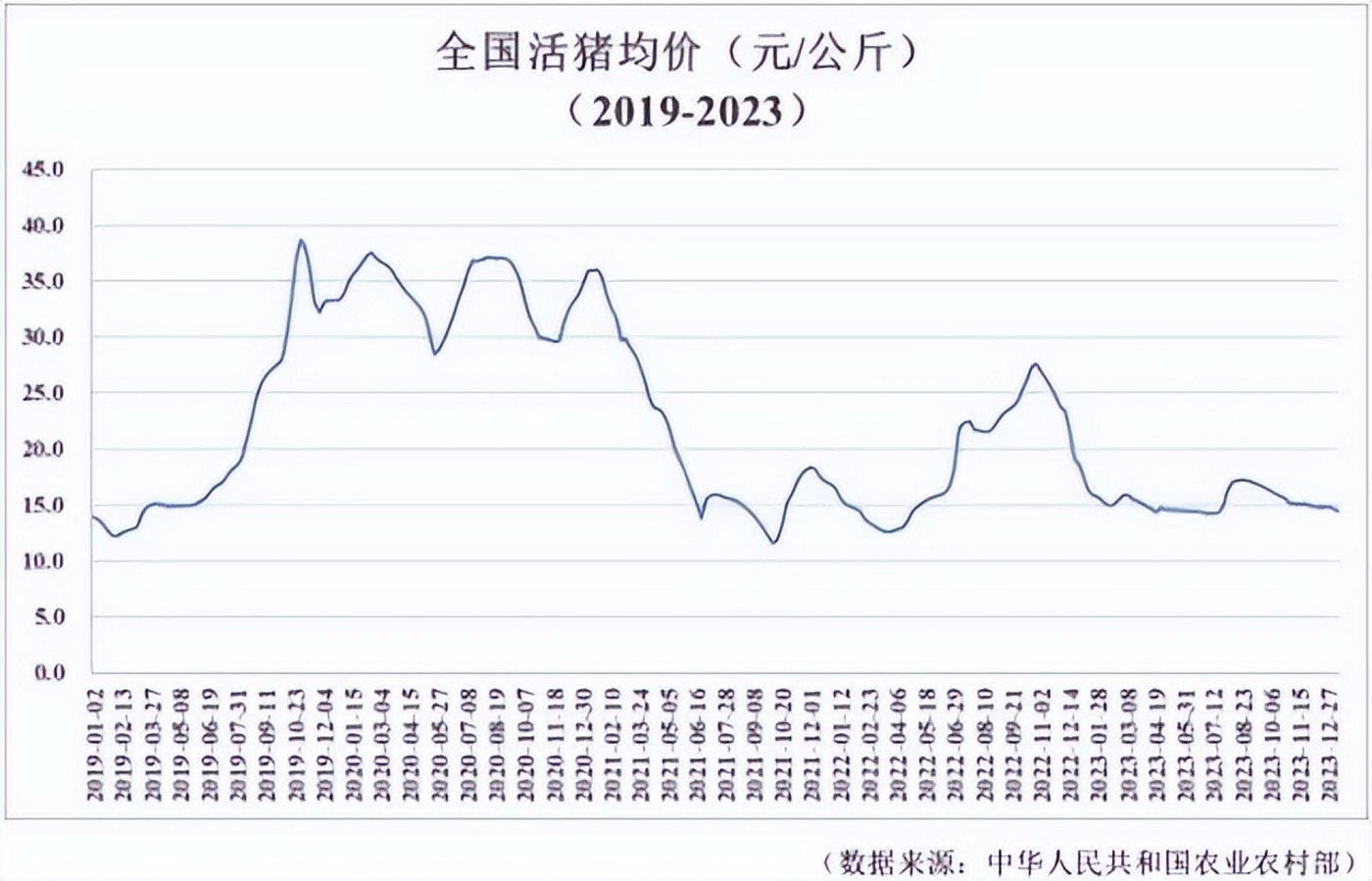

据农业农村部监测,8 月 14 日,全国农产品批发市场猪肉平均价格为 27.29 元/公斤,这个价格在 7 月 29 日为 25.35 元/公斤,而在半年则在 20 元/公斤左右。

在经历过 「史上最长亏损周期」 后,养猪企业也终于盼来了 「回血」 的机会,「猪茅」 牧原股份松了一口气。

日前,猪企牧原股份披露了 2024 年中报,数据显示,今年上半年其实现营业收入 568.66 亿元,同比增长 9.63%;实现归母净利润 8.29 亿元,同比上升 129.84%。对此,牧原股份表示,业绩好转的原因是,今年上半年公司生猪出栏量、生猪销售均价较去年同期上升,且生猪养殖成本较去年同期下降。

不只是牧原股份,各大生猪养殖企业的也纷纷好转。但是,这也带来一个问题,有着明显周期特点的养猪业是否仍是一个 「看天吃饭」 的行业,周期来了吃肉,周期走了喝西北风甚至破产?牧原股份作为行业最具代表性的企业之一,值得重点关注。

熬过低谷,猪周期回归?

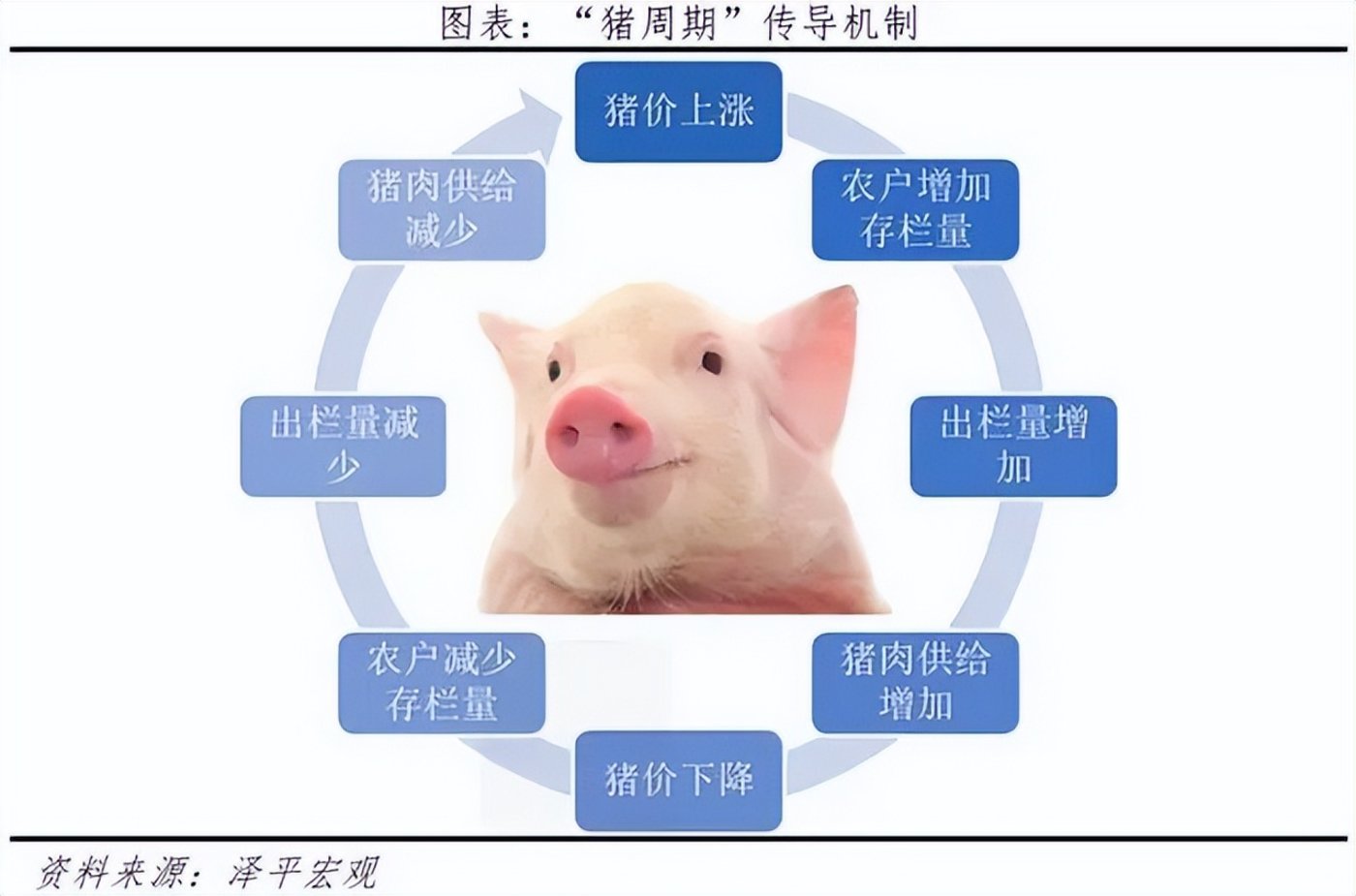

研究养猪企业必须知道 「猪周期」,就是在生猪生产和猪肉销售过程中,猪肉的价格会呈现周期性波动,进而导致猪企在盈利、亏损之间来回徘徊。

在这一轮猪肉价格回升前,养猪全行业可以说一片萧条,陷入长时间亏损。牧原股份为例,从 2023 年一季度到今年一季度都处于亏损状态,2023 年全年亏损 42.63 亿元,为公司史上亏损最大的一年。不只牧原股份,*ST 正邦 (正邦科技)、傲农生物、天邦食品等三家行业内上市公司甚至出现破产或重整的情形。

所以,这一轮的猪肉价格上涨,可以说解了猪企的燃眉之急。从年初到 8 月首周,生猪均价上涨超过 30%。但是,值得注意的是,这一轮周期到目前为止,猪企盈利的时间并不长。牧原股份今年一季度还净亏损达 23.79 亿元,二季度才实现盈利。据 《节点财经》 观察,猪肉价格的上涨有两个方面的原因。

其一是去年 10 月中下旬,北方三省冀鲁豫地区突发大范围动物疫病,散养户及规模场均遭受不同程度受损,约 40 万-60 万头母猪受到影响。而且,今年 1 月份的仔猪在冬天的存活率一般,导致目前可出栏的生猪量明显减少。

第二的原因还在于,目前猪饲料的价格还处于相对低位,标猪继续增重的利润可观,刺激猪企压栏增重,助推猪价上行。

但是,这里需要注意的是,本轮猪肉价格上涨并不是来自企业主动去产能,而是因为动物疫病等状况,导致全国能繁母猪存栏量明显下降,短期的供需失衡的情况下,才使得生猪价格明显反弹。

所以,目前的价格反弹并不一定代表着猪周期的拐点已至,是否真正进入复苏周期还得看企业主动削减能繁母猪的情况。

比如牧原股份截至 2023 年 12 月底,公司能繁母猪存栏为 312.9 万头。到了 2024 年 3 月底,这一数据不降反增至 314.2 万头。到了最近的 2024 年 6 月底,公司能繁母猪存栏达到 330.9 万头。这种情况说明,猪企并没有完成主动去产能,肉价上涨及企业盈利能否持续仍是未知数。

负债千亿,缓了口气

当然,不管怎么说,能看到回头钱就是好的,起码可以帮助高负债高成本的猪企回流一部分现金,不要倒在黎明前。

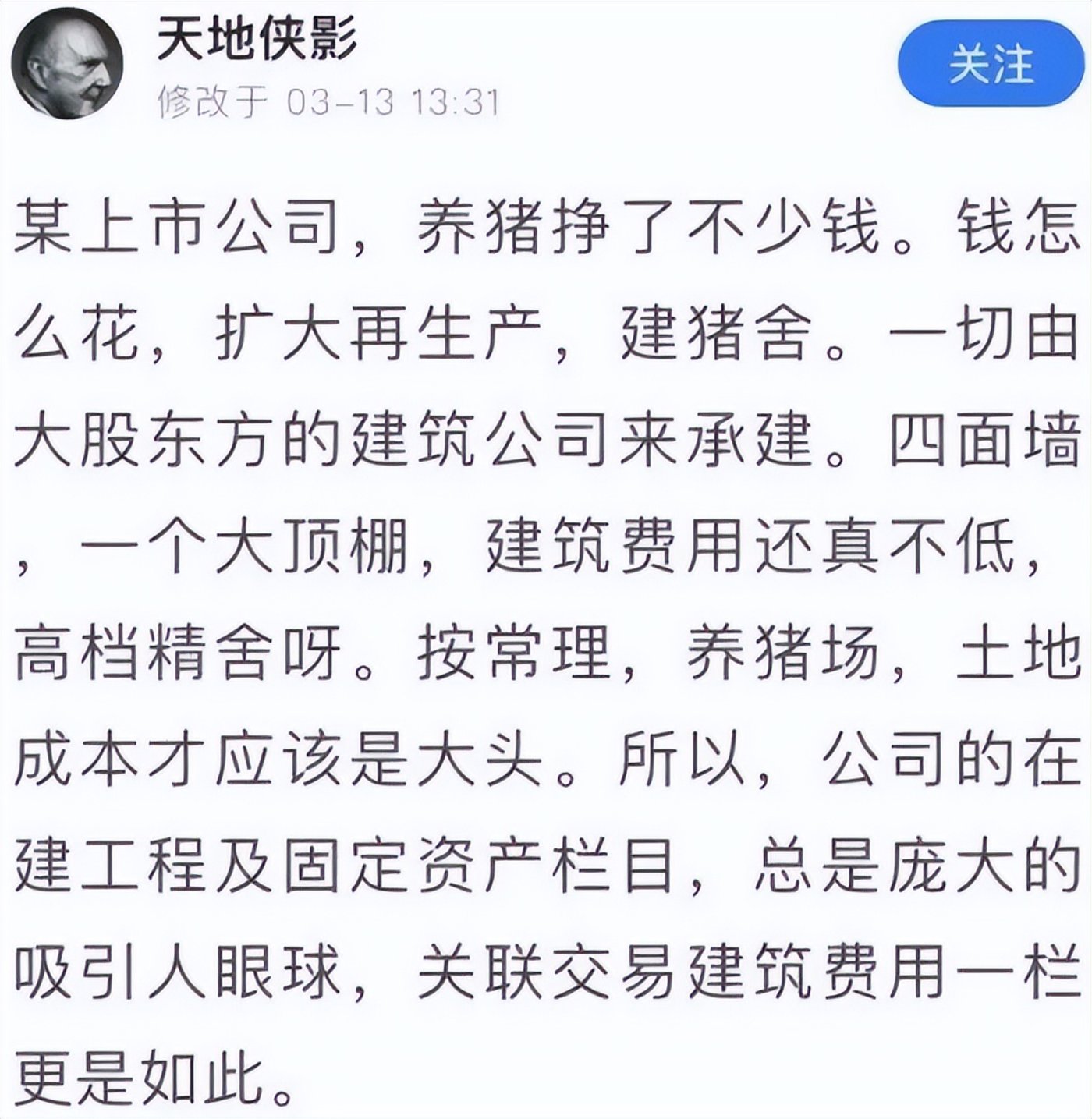

对于以负债闻名的牧原股份来说,尤其如此。之所以说它 「负债闻名」 是因为早在 2021 年 3 月,雪球大 V「天地侠影」 就曾对牧原股份的财务问题提出过公开质疑,并写了一篇广为流传的文章 《牧原会是惊雷吗?》。当时,有关牧原股份的财务造假问题就成为舆论关注的焦点,并最终遭到监管层的问询。

今年 5 月份,牧原股份因为去年财报中的数据,再度收到了深交所的问询函。公告显示,截至 2023 年底,牧原股份流动负债超过流动资产 310.76 亿元,资产负债率提高至 62.11%,同比增加了 7.75 个百分点。年末,公司透过还本续贷方式,将原定于 2023 年底到期的 124.33 亿元短期借款延期至 2024 年底。

尽管牧原股份对问询函做出回应,并着重强调了公司现金流稳定、养殖成本同行业最低、关联交易价格公允,「不存在利益倾斜的情形」 等情况,公司股价仍在随后吃到了一波暴跌。

不难发现,在此次猪肉价格上涨之前,牧原股份就有着明显的债务压力。

到了 2024 年上半年,财报显示,其负债率降至 61.81%,总负债金额合计 1184 亿元,有息负债合计 832.55 亿元,其中短期借款余额 431.52 亿元,一年内到期的非流动负债 102.08 亿元。对比之下,牧原股份同期货币资金为 203.6 亿元,资金链也难言轻松。

在 《节点财经》 看来,生猪养殖行业具有明显的周期性,而要脱颖而出,逆周期投资扩张几乎是企业做大做强的必经之路。而要逆周期扩张,建设养殖场、购置生物资产等,都需要大规模的资本支出,负债增加不可避免,风险自然随之而来。而对牧原股份来说,出现这样的结果,其实在一开始就由其养殖模式决定了。

折旧+利息,持续盈利不容易

目前,我国规模化生猪养殖有两种模式,自繁自养和农户合作。其中,牧原股份采取的是自繁自养模式。这种模式由企业自建养殖场,统一采购饲料、疫苗,雇佣农工集中进行种猪的育种和扩繁、猪苗的培育、生猪育肥等,并统一销售给终端消费者,涵盖了生猪养殖的全部生产过程,具有成本低廉的优势。

更为重要的是,农户合作模式属于小农作坊式饲养,无法有效抵御大规模的瘟疫。所以,在上一轮非洲猪瘟的侵袭下,曾经的 「猪王」 温氏股份就被牧原股份甩到身后,自繁自养逐渐成为行业的主流趋势。

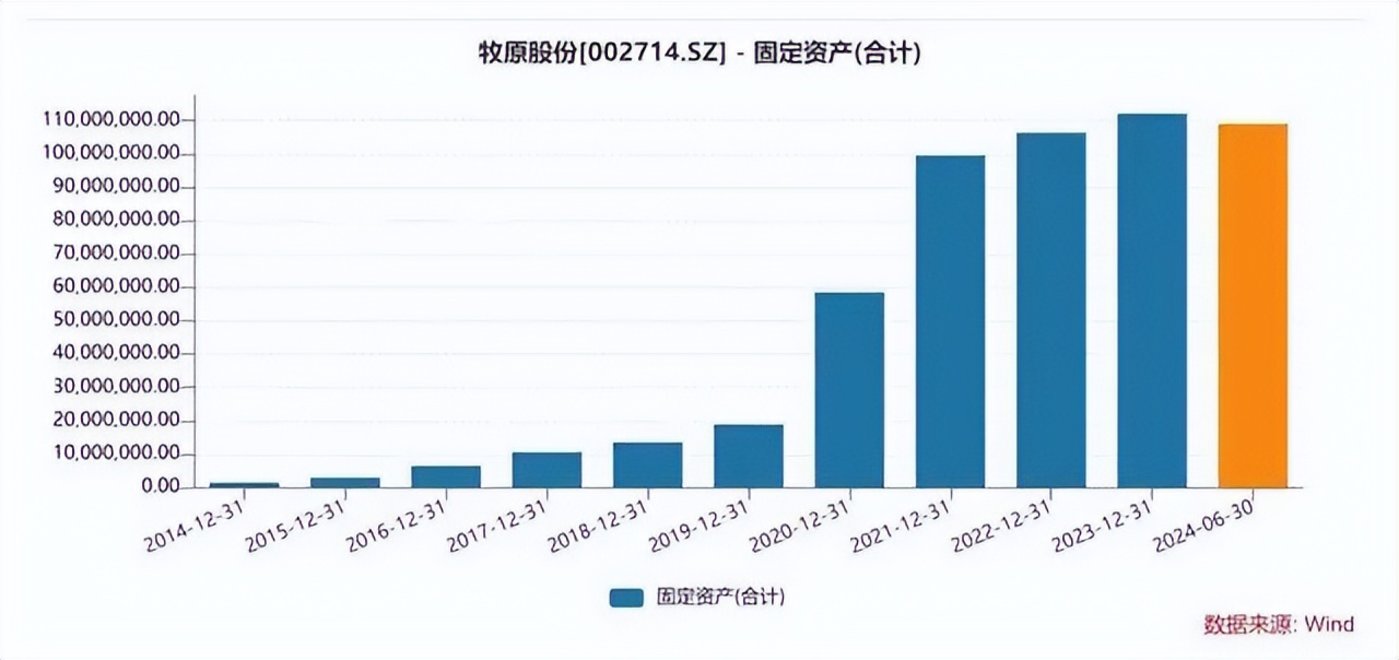

但是,这种模式也并非完美,最明显的一点就是需要大量的前期投入。比如牧原股份的固定资产投入规模就非常大。数据显示,2018 年至 2023 年,牧原股份生猪产能由 2096 万头增长至 8000 万头,翻了四倍,而固定资产则从 135.45 亿元飙升至 1121.5 亿元,翻了近十倍。

不难发现,牧原股份的固定资产增长幅度,远超其产能增幅。《节点财经》 认为,这种情况下,即便牧原股份没有出现债务危机,其后续的产能增长似乎也不可避免的将进入瓶颈,进而影响其业绩的持续增长。

同时,千亿规模的固定资产的背后,每年都会产生超过大额折旧。大家不要小看了这部分对净利润的侵蚀,2024 年上半年,牧原固定资产折旧额高达 70.12 亿元。而回顾 2021 年至 2023 年,其固定资产折旧额分别为 80.90 亿元、111.8 亿元和 126.5 亿元,呈现逐年攀升的状态。

虽然折旧不会影响当期的经营现金流,但固定资产的逐年折旧,势必考验净利润。而且,千亿债务的利息也非常高,比如 2023 年全年达 32.39 亿元,占据公司净亏损金额的 80%。

总体来说,当前牧原股份在猪肉价格上涨之下,获得了喘息之机。但高达千亿的所带来的财务成本,迭加此前巨量的固定资产投资折旧,将不断考验其盈利能力。而从外部环境观察,牧原股份的盈利仍主要依赖于肉价上涨,而在消费复苏前景不明,猪企未主动去产能之下,能够持续多久仍有很大不确定性。

其实,从牧原股份的股价走势也可以看出,资本市场对 「猪周期」 的到来也持谨慎态度。更大的周期上,7 月份全国 CPI 仅为 0.5%,猪价又能涨到哪儿去?