(来源:贝壳)

达尔文在 《物种起源》 中提出,「物竞天择,适者生存」。放之商业社会,也是一样的道理:企业只有不断适应时代变化,并前瞻作出应对之策,才可能在残酷的竞争中生存下来。

当下,地产行业的深度调整步入深水期,产业链条上各方多遭遇影响。一站式新居住服务平台贝壳(BEKE.N) 用超预期成绩单证明,始终以前瞻思维洞悉市场、顺应行业变革并笃定创新、迸发活力,就能够助力企业穿越周期。

贝壳最新发布的财报显示,今年二季度,公司实现总收入 234 亿元,同比增长 19.9%;实现净利润 19.0 亿元,同比增长 46.2%;经调整净利润 26.9 亿元,同比增长 13.9%。

(贝壳二季度经营情况,来源:贝壳找房公众号,下同)

超越行业的业绩背后,是贝壳紧跟楼市政策、供需关系及社会居住观念的变化不断进行的战略迭代和进化:在稳固房地产经纪业务基本盘的同时,通过在家居家装、租赁等赛道多元化布局,以人民群众对美好居住的新期待为依托,向科技驱动的一站式新居住服务平台迈进。

「下半年,外部大环境对我们各个业务还是继续提出了很多的挑战。面对这些挑战,我们的核心目标是建立一个能够持续向上,从一个胜利走向下一个胜利的组织。」 贝壳联合创始人、董事长、首席执行官彭永东在电话会上提到,下一步贝壳要去解决各个业务的快与慢,规模和品质效率所涉及的命题。

基本盘稳固

拆分业务来看,存量房和新房经纪业务依然是贝壳基本盘,共同组成了二季度业绩的强引擎。

受 2023 年高基数和季节性影响,今年一季度中国房地产市场表现平淡;第二季度,随着一系列政策组合拳的密集落地,存量房市场交易量有所好转,新房市场同比降幅逐月收窄但依然承压。

中指研究院数据显示,今年 6 月以来二手房周均成交套数较 5 月周均套数增长 14.5%,较上年同期增长 24.1%。尤其是一线城市的存量市场在 5-6 月有显著的反弹。根据四个一线城市住建委、房管局和房协等数据估算,Q2 一线存量住宅网签交易量总数同比提升了大约 16%。

行业复苏,更有利于贝壳存量业务的开展。5 月贝壳平台存量 GTV 同比转正,6 月同比增长接近 70%,整个 Q2 网签量同比提升 40%。

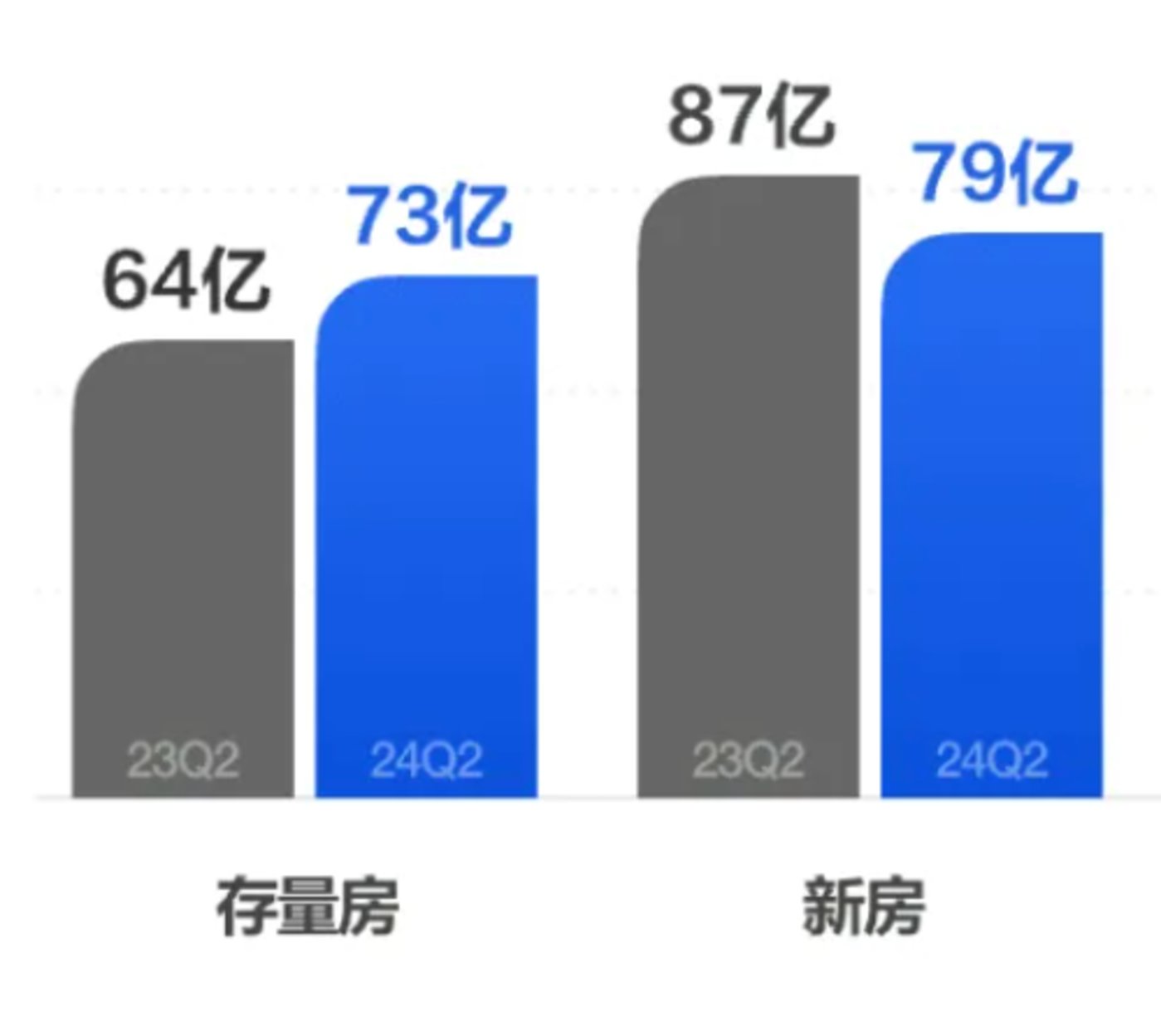

兑现成业绩数据,今年 Q2,公司存量房交易总交易额为 5707 亿元 (785 亿美元),同比增长 25%;净收入 73 亿元,同比增长 14.3%;存量房贡献利润率为 47.5%,同比提升 1.9 个百分点。

(贝壳存量房和新房业务收入情况)

相对存量房而言,新房市场的改善幅度小些。克尔瑞 CRIC Top 100 开发商销售金额 Q2 同比跌幅 35%,贝壳平台同比跌幅则收窄至 20%。5 月,贝壳平台签约成交金额同比跌幅收窄至 25%,6 月同比转正,且签约成交金额同比增长超过 12%。

实际上,在历经多年发展后,我国楼市供需结构已经出现转变——随着房屋回归居住属性,多城市鼓励 「以旧换新」,改善需求释放,新房交易增速放缓、存量房市场规模显著扩大。这意味着,居住行业经纪服务的渗透率将逐年攀升,且买方市场下更考验中介对业主和购房者两端服务的质效。

中泰证券研报指出,居住行业经纪服务的渗透率从 2016 年的 43.2% 增长至 2021 年的 49.8%,预计到 2026 年,渗透率将进一步提升至 61.6% 的水平。

洞察行业环境的转变,贝壳迅速迭代服务和产品,今年通过深化运营、提升人效、改善生态,以更深刻理解客户需求,提供更专业、更细化的服务。

存量业务上,今年贝壳积极运营人店规模、社区链接、重点盘管理提升对房客源的覆盖。截至 Q2 末,贝壳门店数量为 45948 家,较去年同期增加 6.9%;活跃门店数为 44423 家,同比增加 8.1%。经纪人数量为 458690 名,同比增加 5.2%;活跃经纪人数为 411478 名,同比增加 0.6%。

扩大开口的同时,也对贝壳平台生态提出更高要求。对此,贝壳进一步提升了区域共治理事会的覆盖范围,从而提升合作效率。截至二季度末,区域共治理事会覆盖至 74 城,推动更多志同道合的服务者参与平台的生态规则迭代。

新房业务上,贝壳重点夯实合作项目的覆盖和成交能力。贝壳不仅建立了全量项目、全流程的监测,重点管理核心楼盘、开发商提升合作项目的质量,并持续拓展对核心国央企和优质头部房企的覆盖,还在提升转化方面,基于 「以客找盘」 做了聚焦销售的流程重塑,共同构建起新房业务的发展韧性。

此外,贝壳还发挥平台优势,创新服务形式,结合 「以旧换新」「省心装」「安心还」 等方式,激活二手市场中潜在的新房客户需求,提高去化效率。

财报显示,贝壳新房 Q2 应收账款周转天数缩短至仅 45 天,达历史低位;由开发商预付佣金的 「快佣」 项目产生的净收入占新房业务总净收入比保持在约 49% 的高位;国央企开发商佣金收入占比也由 2023Q2 的约 47% 提高至 2024Q2 的约 55%。

第二增长曲线

如上所述,随着我国楼市供需结构的转变,「房住不炒」 理念逐渐深入人心,消费者对住房的态度已经从 「有房」 变成 「安居」,不仅更加注重住房体验和品质,甚至赋予房子更多精神内涵。

正是洞悉了行业的变化,贝壳早早开始布局,跨入家居家装、租赁等新赛道,锚定 「安居」。去年 7 月,贝壳还宣布将 2021 年启动的 「一体两翼」 战略升级为 「一体三翼」。其中,「一体」 指的是贝壳的房产经纪业务,「三翼」 则代表了整装、惠居和贝好家三大板块。最新的财报显示,新业务已经成为公司业绩的新增长点,也再次验证了贝壳决策的前瞻性和准确性。

今年 Q2,贝壳非房产交易服务业务的收入同比增长 85.3%,占比达到 34.7%,相比去年同期大幅提升 12.2 个百分点。具体来看,家装家居业务的合同额达到 42.1 亿元,同比增长 22.3%;净收入 40 亿元,同比增长 53.9%。家装家居业务贡献利润率达到 31.3%,同比提升 1.7 个百分点,环比提升 0.7 个百分点。

实际上,今年是贝壳家装业务主动放慢速度的一年。彭永东在电话会上谈到,「去年我们做到了规模突破的同时,品质和口碑没有崩。让大家知道这件事儿能成,这是一个很重要的门槛。但跑得太快也就意味着面临牺牲服务品质和客户信任的风险,确信了这个事 『靠谱』,今年就可以放慢脚步去处理下一个更重要的挑战——实现规模和品质的平衡。」

据其介绍,贝壳今年主要在做两件事:第一,全面提升一站式整装解决方案的能力建设,包括对整装全案产品、服务者和供应链管理、一体化交付能力,及对应系统基础设施的建设;第二,迭代和推广 Home SaaS 2.5 能力。贝壳把北京之前跑出来的一站式整装能力——可以支持同时开竣工 5000 单的作业流程、规则,通过 Home SAAS 2.5 迭代沉淀下来,并且在其中迭代了设计中台和材料一体化履约模块,未来有可能在全国复制推广。

房屋租赁服务收入则达到 31.88 亿元,同比增长 167.1%。主要是 Q2 末 「省心租」 在管房源量突破 30 万套,集中式公寓在管规模超 1.4 万套。

具体到运营策略上,贝壳围绕维修、换租等核心痛点,为租客提供服务权益保障,及时响应租客问题,提升服务质量,客诉发生率在六月较年初下降约 20%。同时,通过多方面努力带来去化效率提升,房屋空置成本下降。

数据是最好的佐证:首次招租的成功率从一季度的 82.2% 提升到二季度的 86.6%,二次招租的去化天数也明显缩短;综合去化天数从一季度末的 9.8 天缩短到二季度末的 7.5 天,去化速率加快,空置成本下降。

在在管房源规模快速增长、多项成本前置记账的情况下,北京在上半年实现了单城的盈亏平衡。

做社区的生意

「下一个时代,客户对服务者的筛选会加大,优质服务者会被筛选出来,而他们的服务方差会变小。客户的需求则会变广,新的更细分的需求会涌现。」 在不确定的大环境下,贝壳仍在根据行业变化、市场需求、客户心理进行思考、升级和自我变革。在其看来,在大家普遍认为相对成熟的房产交易业务和新生的二赛道业务上,增长和效率提升的空间都很大。

当然,无论原有的一赛道经纪业务,还是新的二赛道的家居家装、租赁等业务,说到底业务场景都在社区。针对业务增长和效率提升,贝壳给出新解题思路——做社区的生意。

在彭永东看来,「基于对社区的深度了解,社区人群的画像,买房租房家装的需求特点,提供更有针对性的产品和服务,这意味着对社区服务的获客渠道、组织形式、供应链等等都会发生变化,更重要的是这有利于我们这种低频行业信任的沉淀。」

社区也是密度的生意,贝壳今年在社区做了进一步的供给加密,以及门店组织建设上的创新尝试。如贝壳在上海增设了很多链家 「社区便民服务站」,以及开始尝试在链家门店里做家装、租赁业务的融合,在超过 1200 个链家门店里设立了 「经纪人家装专家」。

根据管理层透露,在上海运营区域内对挂牌房源量的覆盖率从去年的 76% 提升到 87%,在上海的家装和省心租业务收入同比增长超过 63% 和 140%。

可以预见,在不确定的大环境下仍能稳定基本盘同时扩张第二曲线、并融合业务持续放大自身优势的贝壳,笃定战略、持续进化,料将穿越周期,延展出向上的趋势线。而其跑赢大盘的打法,或可给同行以参考。(本文首发于天顺财经 APP)