文 | TMT 星球,作者|黄燕华

如果要评出 「2025 年度最忙碌的打工人」,爆火出圈的人形机器人或许可以上榜。

继亮相春晚舞台,领跑 「半马」 赛场后,从开业巡游、科技展览、广告拍摄、婚庆现场、发布会等几乎各种场合都能看到人形机器人的身影。

人形机器人从未像今天一样密集出现在聚光灯下。人形机器人的火爆程度,可以从数据、订单及投融资中窥知一二。

京东 618 全周期战报数据显示,具身智能机器人销售额同增 17 倍;业内人士称,很多人形机器人企业爆单;IT 桔子数据显示,2025 年以来无论是全球还是国内,人形机器人相关投资金额均已超过 2024 年全年。

那么,人形机器人何以如此火爆?这一新物种当前面临的挑战又有哪些?以及距离人形机器人走进千家万户还要多久?

01 人形机器人 「热」

人形机器人有多 「火」?

先来看一组数据。京东 618 全周期战报数据显示,2025 年 5 月 13 日 20 点到 6 月 18 日 24 点,智能机器人自营销售额同比增长 3 倍,具身智能机器人销售额同比增长 17 倍。

除了暴涨的销售数据,订单激增亦能印证人形机器人行业的火热。

5 月 10 日,宇树科技创始人王兴兴在第六届上海创新创业青年 50 人论坛上称,目前包括宇树在内的人形机器人企业的发展都处于良好状态,「很多企业订单都爆掉了。」

5 月 18 日,乐聚 (苏州) 机器人技术有限公司总经理王松曾向 《科创板日报》 表示,公司去年交付量是 100 台,今年一季度订单量增长了 200%。

「确实没想到,半马 (今年 4 月在北京亦庄举办的全球首个人形机器人半程马拉松赛) 之后订单大幅度地上涨。」6 月 17 日,松延动力创始人姜哲源接受媒体采访时说,销售团队从半马后才慢慢搭起来,一个月就拿下了 1000 多台的订单,到今天订单量已经突破了 2500 台。

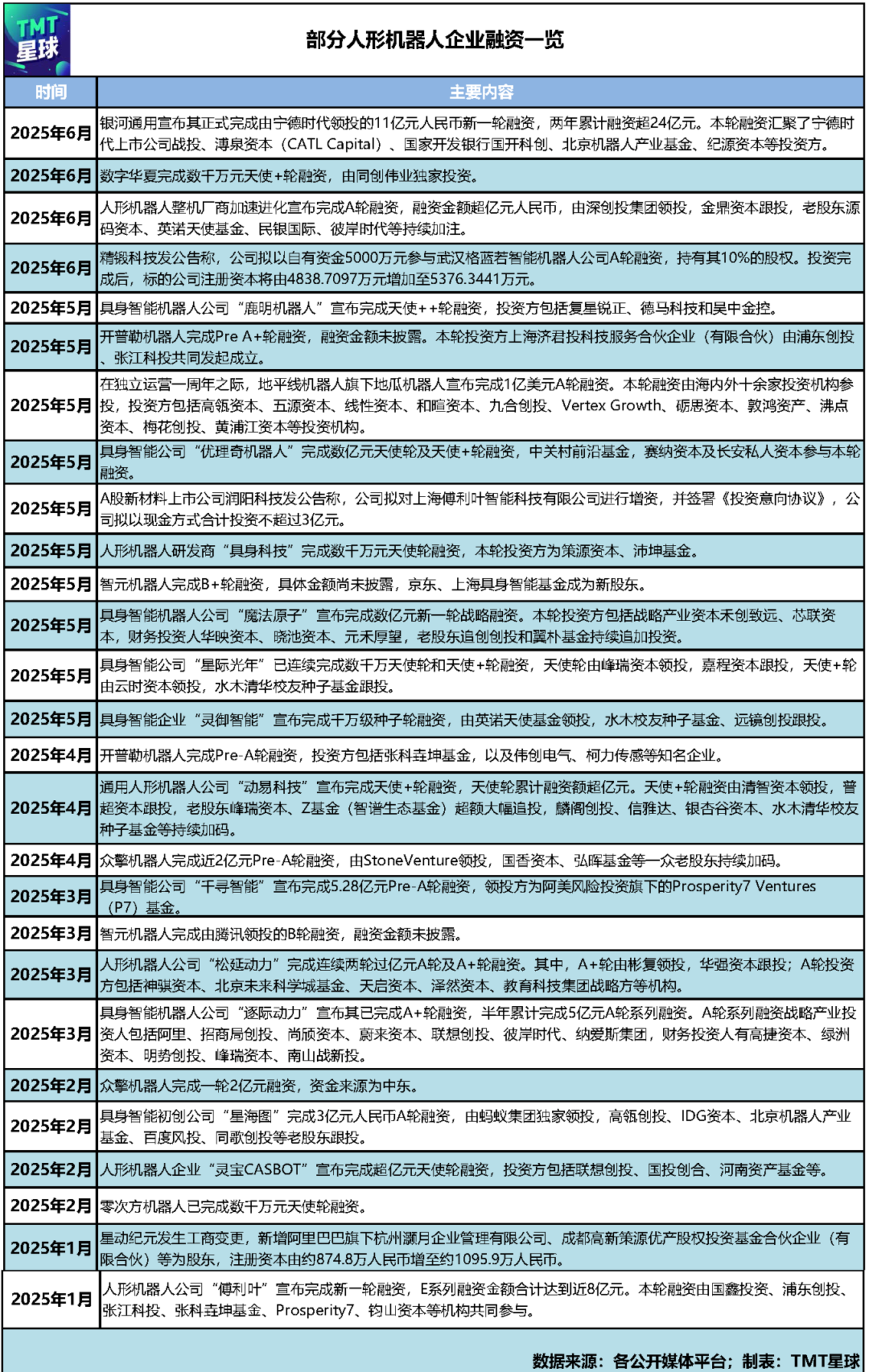

此外,能反映人形机器人赛道火热的,还有投融资热潮。

IT 桔子数据显示,2025 年以来全球人形机器人相关投资金额达到了 186.51 亿元,已超过 2024 年全年的 129.52 亿元。2025 年以来国内人形机器人相关投资金额达到 61.06 亿元,同样超过 2024 年全年的 58.93 亿元。

据 「TMT 星球」 不完全统计,今年以来,国内人形机器人行业至少发生过 27 起融资事件,且从融资轮次来看,大部分融资都集中在 B 轮之前。

02 爆火的背后

事实上,无论是线上销售火爆,还是订单量激增,都指向一个现实:人形机器人市场需求正在迅速增长。

「TMT 星球」 认为,市场需求猛增主要源于人形机器人的价格持续下探以及场景适配度不断提升。

就拿价格来说,当宇树科技推出的人形机器人 Unitree G1 每台售价 9.9 万元时,众擎机器人推出的完成前空翻的人形机器人 PM01 每台售价只需 8.8 万元,逐际动力推出的多形态双足机器人 TRON 1 标准版早鸟价进一步低至 6.98 万元起,松延动力于今年 3 月 14 日发布的旗舰产品 N2 双足人形机器人更是祭出 「五一前促销售价为 3.99 万元起」 的超低价大招,大幅降低了 B 端 (企业、学校等) 及 C 端 (个人用户) 的采购门槛。

而人形机器人之所以受资本青睐,其原因主要有四:首先是市场前景的广阔。

去年 4 月首届中国人形机器人产业大会发布的 《人形机器人产业研究报告》 预测,2026 年国内人形机器人市场规模将达到 104.71 亿元,2029 年达到 750 亿元,到 2035 年有望达到 3000 亿元,这意味着中国人形机器人市场规模的年复合增长率达到 62.6%。

另据高盛预测,到 2035 年全球人形机器人市场规模有望突破千亿美元。广阔的市场前景使得资本的热情愈发高涨。

其次离不开政策的加持。今年的政府工作报告提出,「培育生物制造、具身智能、6G 等未来产业」「大力发展智能网联新能源汽车、人工智能手机和电脑、智能机器人等新一代智能终端以及智能制造装备」。

政府工作报告首次提及 「具身智能」 和 「智能机器人」 产业,意味着接下来将有更多的资金和政策资源向这些领域倾斜,包括税收优惠、研发补贴、产业基金等,这有助于减少产业对外部技术的依赖,增强自主创新能力,进而加速相关技术的研发和产业化。

一些地方也在加紧出台各种政策,以推进具身智能应用场景落地。

今年深圳市科技创新局发布 《深圳市具身智能机器人技术创新与产业发展行动计划 (2025-2027 年)》,提出到 2027 年,新增培育营收超 10 亿企业 20 家以上,实现 10 亿级应用场景落地 50 个以上。

北京市发改委等四部门也发布 《北京具身智能科技创新与产业培育行动计划 (2025-2027 年)》,提出到 2027 年,培育产业链上下游核心企业不少于 50 家,在科研教育、工业商业、个性化服务三大场景实现不少于 100 项规模化应用,量产总规模率先突破万台。

除了深圳和北京,山东、四川、河南、山西、重庆等多地也已明确将 「具身智能」 纳入 2025 年要重点抓好的工作之一。

国家和地方层面的政策举措,不仅形成了上下联动、共同推动产业进步的发展格局,也为人形机器人产业发展确定了具体的中长期目标,有助于引导业内企业更好制定投资和研发计划,推动市场健康有序发展。

再次,随着全球机器人产业的崛起,加之 AI 技术的推动,华为、字节、百度、比亚迪、特斯拉、英伟达、OpenAI 等国内外大厂均已加码布局人形机器人领域。

巨头们的纷纷入局,使得投资者对人形机器人赛道的热情不断攀升。

此外,具身智能是未来产业的重要方向,而人形机器人是智能机器人的高阶形态,也是具身智能的最佳载体。未来,人形机器人在顶层设计中的定位愈发关键。

03 迈向实用化还要多久?

虽说,当下人形机器人的热度颇高,但行业发展面临的问题亦不少。

在 「TMT 星球」 看来,厂商们最核心要解决的问题是 「人形机器人的实用性」。

或许,很多人对此并不认同,他们会说,在厂商现场演示或对外发布的视频中,人形机器人能跳舞、打拳击、做饭,感觉很快就能进入到大众家庭。

但事实并非如此。几乎所有的人形机器人都是摆拍,即失败很多次才拍出还算不错的效果,包括特斯拉、波士顿动力等国外厂商在内,他们基本都是预先编程,用了大量的工程化代码,通过遥控的程序来控制人形机器人,跳舞、侧空翻、回旋踢、打拳击、篮球跳投、「鲤鱼打挺」 等行为代表其 「小脑」(负责运动控制) 能力较强。

但真正的突破在于机器人的 「大脑」(负责感知和决策的智能中枢),而 「大脑」 又十分依赖于 AI。众所周知,算法、算力和大数据是 AI 的三大核心要素。

先说算法,目前 DeepSeek、ChatGPT 等大语言模型尚无法解决人形机器人的 「大脑」 问题,如果算法没有得到突破,这个问题难以解决。

接下来,说算力。尽管被卡脖子,但英伟达在不断做出新的更牛的显卡来供厂商用于人形机器人训练,所以,算力问题不算大。

最后,说大数据。具身智能方面,数据集的建设极其重要。我们知道,传统的 AI 技术大量借用了移动互联网的数据,有海量的文字和图片投喂给它去学习,进而使得 AI 技术大步向前。

具身智能同样需要大量的数据,但这些数据不再仅仅是文字、图片,还需要非常多的操作数据。

因为具身智能更多的是与物理世界的交互,比如它给你倒杯水,跟你去搬运、安装等,这都涉及大量的操作,需要很多行为上的数据,而这些数据是十分稀缺的。

唯有把这些数据建好之后,方能较好地训练具身智能大模型,真正让机器人拥有聪明的 「大脑」。

所以,当前人形机器人表现出来的行为更多是一种炫技,距离其进入工厂充当一名合格的 「打工人」 都很遥远,更别说以 「保姆」 的角色进入家庭服务人类了。

那么问题来了,人形机器人迈向实用化还需要多长时间?或许 5 年,也或许 10 年,甚至更长时间。

为什么这么说呢?不妨对比一下汽车的自动驾驶,汽车的自动驾驶已经做了二三十年,至今仍未真正实现完全无人驾驶。

而人形机器人的技术复杂度要比汽车的自动驾驶更高,在认知并真正理解物理世界的难度上,人形机器人比汽车的自动驾驶还要高出好几个量级。

汽车的自动驾驶可以简单理解为车形机器人在认知物理世界后,做出路径规划、调整速度,避免与物理世界的车、路标、建筑物等发生任何碰撞,一切为安全考虑。

而人形机器人在物理世界里,不单单是路径规划、调整速度以及避障等问题,它还要与物理世界进行大量的交互,接触甚至当碰撞时,既不能伤害到自己,也不能破坏到物理世界。

04 结语

市场需求激增,政策红利加持,资本市场青睐...... 种种迹象表明,人形机器人企业正迎来历史上最好的发展时期。

然而,人形机器人实用性的问题一日不解决,即便进了工厂,也很难成为一名合格的 「打工人」,走进千家万户更是遥不可及的事。

谁能率先解决上述核心难题,谁就能取得行业领先优势,并在日益激烈的市场竞争中获胜。