文|光锥智能,作者 | 刘俊宏 ,编|王一粟

6 月 22 日,特斯拉正式入局 Robotaxi,让整个赛道再次开始喧嚣。

虽然本次特斯拉亮相的 Robotaxi 车型是“ 改装” 后的 Model Y,而非去年宣称专门针对 Robotaxi 开发的 CyberCab。上线几天后,特斯拉 Robotaxi 的乘坐体验也只是“ 差强人意”。

但显然,整个 Robotaxi 行业仍将特斯拉视为重要对手。

6 月 23 日,哈啰官宣由哈啰、蚂蚁集团、宁德时代通过投资的方式,正式进军 Robotaxi 赛道。互联网+制造业的协同模式,让哈啰 Robotaxi 从诞生之初就身负着规模化的想象力。

与哈啰同日,文远知行传出已秘密在港股提交上市申请的消息。初次上市不到一年就谋划二次上市,意味着文远知行也走到了新一轮规模扩张的临界点。

今年 5 月,小马智行与 Uber 签下战略合作。这是继如祺、高德地图、支付宝之后,又一个重要的第三方平台合作伙伴。从独立运营 Robotaxi 到上线第三方运营平台,Uber 显然已经认可了小马智行的技术和运营能力。在聚合打车平台能随时选择 Robotaxi 服务,除了快车和专车,消费者现在还多了“ 虚拟司机” 这个充满科技感的选择。

特斯拉的入局,也触发了整个行业对 Robotaxi 运营的思考。

哪怕是全球智驾始终在第一梯队的玩家,特斯拉进入 L4 赛道,也要从配安全员做起。Robotaxi 的落地,没有捷径可走。

而反观全球 Robotaxi 第一梯队的 Waymo、小马智行、萝卜快跑等,对新进玩家有着两年以上的运营“ 代差”。

另一边,改造的 Model Y 用于 Robotaxi,单车成本低至 4 万美元,已经接近大众消费级乘用车。

在成本不断下降的趋势中,Robotaxi 行业终于走到了一个规模化的新节点。

毫无疑问,Robotaxi 的量产元年已经到了。

特斯拉入局受挫,Robotaxi 早已群雄林立

惊喜中带着平淡,是特斯拉 Robotaxi 上线几天内的表现。

反应最迅速的,是资本市场的表现。6 月 22 日,特斯拉在美国奥斯汀推出限量版 Robotaxi 服务,仅限受邀用户使用。消息一出,特斯拉市值大涨 8%。在随后的几天里,特斯拉的市值又回撤到消息公布之前的水平。

两天之内,投资者对特斯拉态度“ 翻转”。主要来自于,特斯拉 Robotaxi 的表现不尽如人意,这位智驾领域的头部玩家,没有任何领先目前 Robotaxi 行业的超前表现。

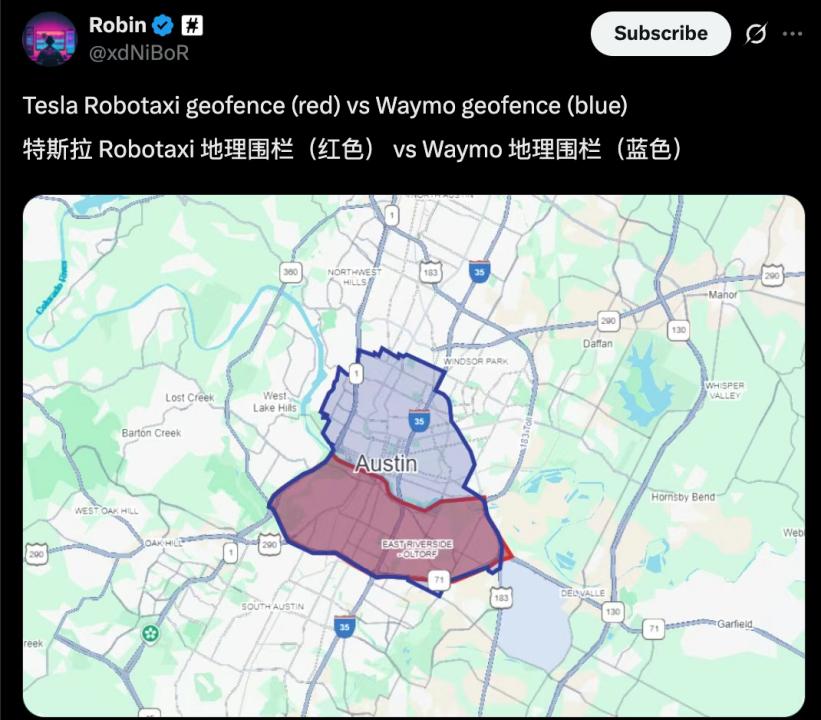

“ 马斯克在限定范围运营 Robotaxi ,从邀请制再开放运营,这个做法反而印证了 Waymo 做法是对的。奥斯汀是 Waymo 第一个做无人运营的地方,它是一个很少下雨的地方,路上基本没有行人。”

正如小马智行联合创始人、CTO 楼天城的总结,特斯拉的 Robotaxi 正在重走当初 Waymo 的路。特斯拉与目前行业领先者的 Waymo、小马智行、萝卜快跑等玩家一样,也要从车上有安全员+小区域运营的阶段开始。

特斯拉入局一周,证明了 Robotaxi 行业“ 没有捷径可走”。

从“ 有人到无人”、从限定区域到开放运营,Robotaxi 必须经历每个阶段同场景情况下的安全性提高数倍,才能进下一个阶段。

早在 2021 年,小马智行取得 Robotaxi 无人化测试牌照,并于同年首次商业化收费。在刚刚起步的阶段,小马智行也是从小区域 (亦庄开发区) 开始,一步步从主驾配备安全员、主驾无人但副驾配备安全员、全车无人但 1:1 配备远程安全员,最终才来到如今的只配备 1:N 远程协助人员的阶段。

所以,就算特斯拉来了,也得“ 闯三关”。

逐步扩大运营范围、减少人力干预、增加运营规模,Robotaxi 公司们在一步步地验证中,头部玩家才建立起数百、上千辆的车队,能够在暴雨天气的广州和下雪天气的北京提供不间断的运营。

从这个角度说,仅有 20 辆 Robotaxi 的特斯拉,显然还不算正式上了 Robotaxi 行业的“ 牌桌”。但是从量产角度看,特斯拉同样也是 Robotaxi 行业重要的“ 搅局者”。

因为本次特斯拉上线的 Robotaxi 车型是“ 改装款” 的 Model Y,而非专门为 Robotaxi 业务重新研发设计的一款车。特斯拉想用 L2+智驾能力的硬件配合大众消费级汽车的成本实现 Robotaxi,还需要通过无人化和规模化来证明自己。

极致的降本后,Robotaxi 才能谈规模化

自动驾驶技术已经足够成熟了,近一年来,玩家们努力的重点是“ 降低成本”。

一直以来,Robotaxi 行业存在着“ 纯视觉 VS 激光雷达” 方案的路线之争。为了推动 Robotaxi 的降本,不同路线的玩家有着不同的技术路径偏好。

从第一性原理出发,以特斯拉为代表的纯视觉方案,原则就是极致降本—— 实现同样的自动驾驶水平,硬件占的成本越低越好。自动驾驶的水平,主要由算法驱动。来自算法的成本,会随着汽车销售而不断摊薄。

但采用了激光雷达的玩家们,认为“ 安全是 1,其他都是后面的 0”。

加装激光雷达,能满足高安全标准的数据“ 多样性与冗余性”。伴随着中国汽车电动化+智能化的浪潮,激光雷达等产业链早已今非昔比,近几年激光雷达的成本下降得非常快。目前,一颗激光雷达已经能做到千元级别。当激光雷达占整车成本已经可被接受,“ 纯视觉” 和“ 融合感知” 路线之争,就不再具有商业层面的意义。

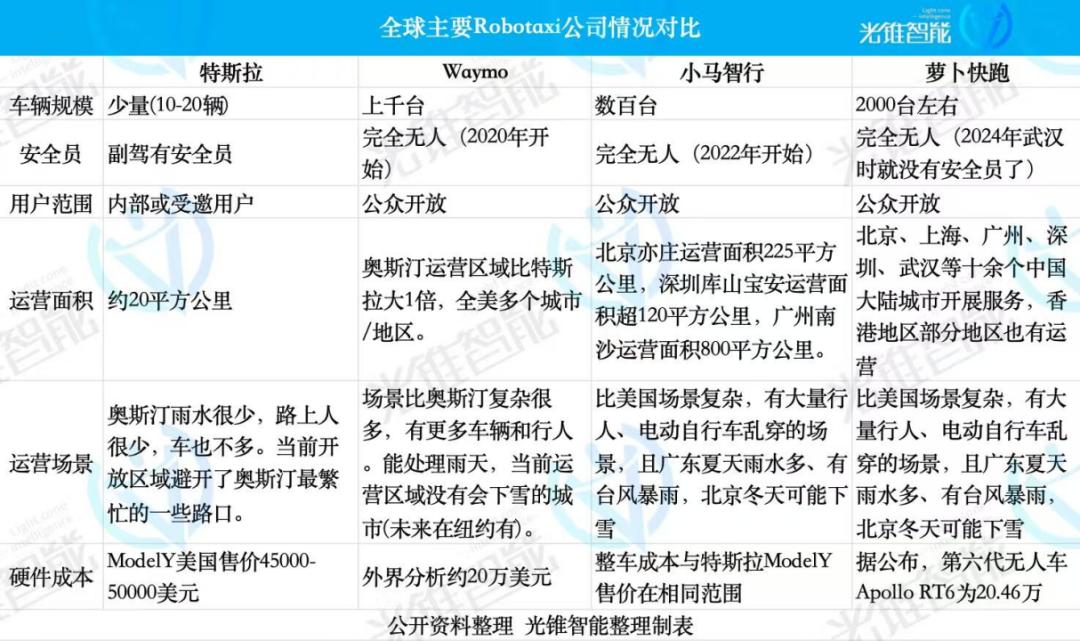

在激光雷达之外,不少 Robotaxi 玩家还在用技术推动更多层面的降本。例如小马智行最新推出的第七代 Robotaxi,自动驾驶套件成本相较第六代下降 70%,硬件成本中,激光雷达下降 68%、域控制器成本下降 80%。

据某券商测算,与同行成本相比,小马智行成本显著低于外界测算 Waymo 的 20 万美元左右。与国内同行相比,略高于百度第六代无人车 Apollo RT6 的 20.46 万人民币。

但整体来看,中国 Robotaxi 头部玩家的成本,和特斯拉的 Model Y 方案都在同一水平上。

不过,要想实现成本持续领先,长期还是由 Robotaxi 玩家的技术深度决定。在今年的上海车展上,光锥智能看到不少智驾供应商正在积极尝试使用国产替代和技术优化的方式,继续降低算力硬件成本。

在极致的降本之后,Robotaxi 才真正可以谈规模化。

那么多少台 Robotaxi 能够实现盈利呢?

小马智行副总裁、L4Robotaxi 业务负责人张宁向光锥智能介绍称,“ 在像北上广深这样的城市中,当 Robotaxi 投放量在 1000 台时,运营会达到盈亏平衡点”。在 2024 年 5 月,百度在披露盈利时间表时也提到,年内在武汉部署千台,2024 年底达到收支平衡,2025 年全面盈利的规划。

大家都揣着“ 投的越多,越容易赚钱” 的朴素理想,Robotaxi 行业进入了攻城阶段。

2025 年,走向盈利

种种迹象表明,Robotaxi 行业将在 2025 年走向盈利。

小马智行这边,公司发布的未经审计的 2025 年一季报显示,总营收为 1.02 亿元,同比增长 12%。其中,Robotaxi 业务收入为 1230 万元,同比增长 200%。Robotaxi 业务已经成为推动小马智行一季度营收增长的主要因素。

为何 Robotaxi 业务能让公司业绩大幅增长?主要是就是,普通人用的越来越多了。

据了解,小马智行 Robotaxi 业务收入主要来源于两类:乘客车费收入和技术解决方案项目收入。小马智行一季度乘客车费收入增幅明显,同比增长 800%。

萝卜快跑这也是如此。根据百度一季报显示,今年一季度萝卜快跑在全球提供超 140 万次出行服务,同比增长 75%。截至 2025 年 5 月,萝卜快跑在全球累计提供超 1100 万次的出行服务。

随着技术成熟和用户量的提升,政府也在持续推动 Robotaxi 落地。

目前,动驾驶技术已被列入“ 十四五” 数字经济发展规划,多部门联合推动自动驾驶车辆市场化和道路准入。具体运营层面,深圳、上海、北京等地正在积极提供责任认定、道路测试、商业化运营等方面的政策支持。上海还提出了当无人驾驶汽车发生事故时,由车辆所有人或管理者先行垫付赔偿金,随后可向责任方追偿。

随着细致的政策出台,Robotaxi 也消除了用户原本的安全顾虑,让商业化运营多了一层保障。

在加速落地之,整个 Robotaxi 行业正在进行一场激烈的“ 圈地运动”。

2024 年,百度在武汉进行大规模验证,引发全社会关注,2025 年,小马智行等行业玩家又在不断扩大测试范围。

百度萝卜快跑,是“ 猛推” 海外布局。3 月 28 日,萝卜快跑宣布将在迪拜市区部署超过 1000 辆全无人驾驶汽车,开展规模化测试与运营服务。6 月 18 日获批在香港东涌的指定路段和时段开展测试。萝卜快跑业务目前计划布局的范围还包括瑞士、土耳其、本也等国家和地区。

小马智行这边,则是“ 内外兼修”。目前,小马智行 Robotaxi 在北上广深的总服务面积超 2000 平方公里,覆盖了中心城区、机场和高铁站等关键交通枢纽。除此之外,小马智行也在迅速推进全球市场的商业落地,不仅在韩国、卢森堡及中东等国家和地区布局自动驾驶业务,并与 Uber、新加坡康福德高集团、卢森堡出行公司 Emile Weber 等实现战略合作关系。

在运营质量上,小马智行还针对不同用户群体进行精细化运营策略。在小马智行自己的 APP 上,今年一季度注册用户数量环比增长超 20%,在面向消费者更广的第三方平台上,小马智行 CEO 彭军介绍称,“ 近一年,80% 的订单来自小马智行自己的 App,20% 来自第三方”。

除此之外,车企也在积极布局。例如广汽旗下如祺出行将 Robotaxi 的业务运营范围从广州到发展了深圳。东风旗下悦享科技、吉利旗下的曹操出行、上汽旗下享道出行等出行服务平台均也相继展开了 Robotaxi 业务,在武汉、无锡、苏州等城市先后获得了示范运营许可。

2016 年,是 Robotaxi 刚刚起步的一年。在那一年里,Waymo 独立运营,通用汽车收购了 Cruise。9 年过去,Robotaxi 企业既经历过高潮也走过低谷。2025 年,属于 Robotaxi 的大时代已经到来。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App