文 | 巨潮 WAVE,作者 | 老鱼儿,编辑 | 杨旭然

6 月中旬,农夫山泉一款售价 5 元/瓶的柠檬红茶碳酸茶饮料,开始在抖音和小红书同步推广。

然而众多消费者的关注点不在碳酸也不在茶,而在于农夫山泉居然往里放糖了。在配料表里,果葡糖浆排在第二位,白砂糖排在第三位。

在零糖、零脂茶饮料大行其道的当下,尤其是农夫山泉的大单品东方树叶也积极主打无糖。农夫山泉为何主动推出有糖茶饮?尤其是在有糖茶饮赛道上,康师傅、统一的地位相当稳固。

联想起 2024 年农夫山泉推出的绿瓶水,以 「绿瓶有点甜,红瓶更健康」 区分出天然水与纯净水,也是选择直面群狼环伺的纯净水市场,正面硬刚。

从种种知难而上的动作中,我们可以看出,在经历了舆论风波,遭遇了业绩放缓之后,农夫山泉确实正在抓紧 「置办田地」,以期用更加厚实的产品矩阵,来增加护城河的宽度,重新打造高成长曲线。

至于在这个过程中将会面对和挑战什么样的竞争对手,钟睒睒似乎并不在意。

01 航程

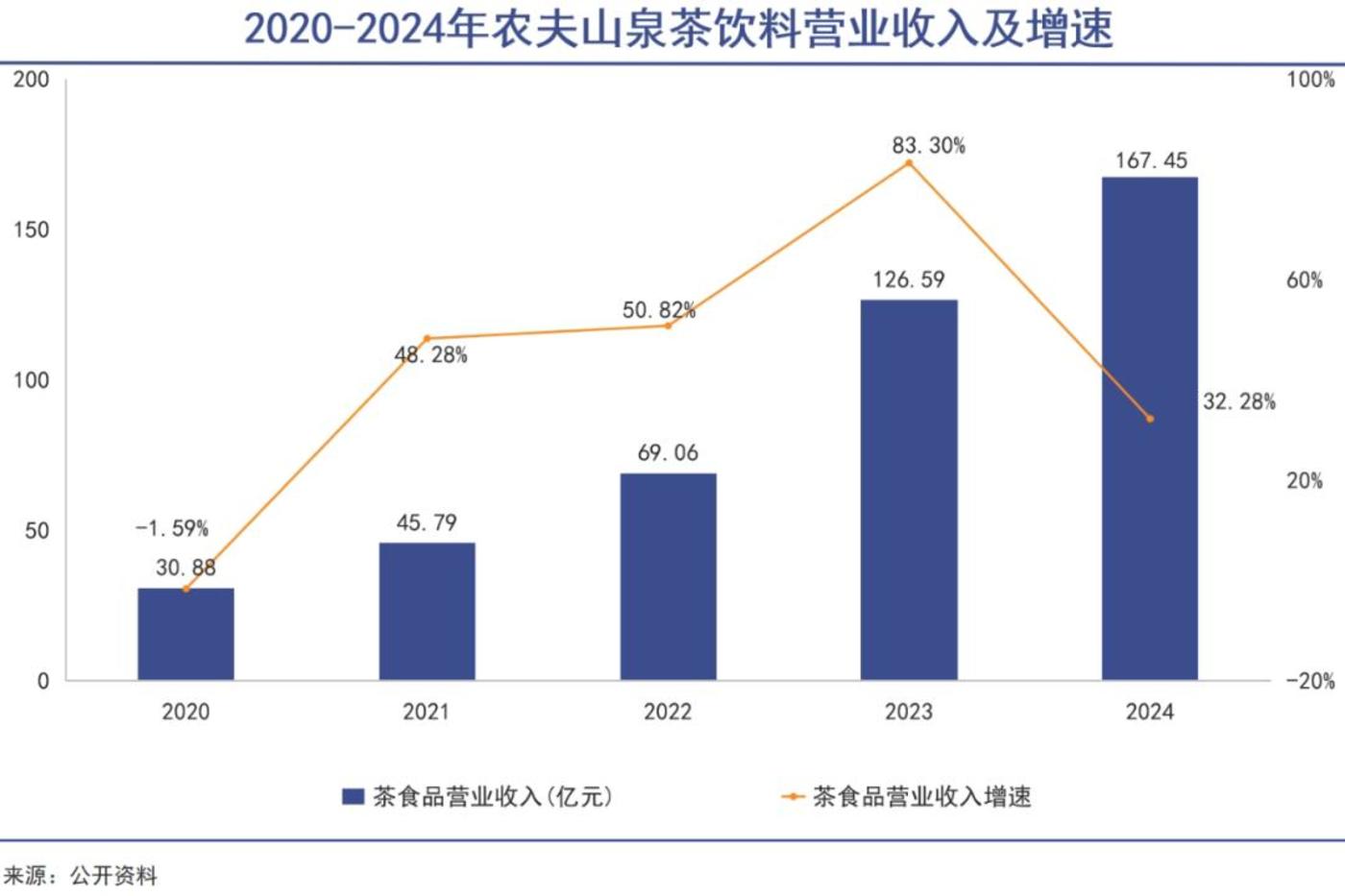

对农夫山泉来说,2024 年最出彩的还是茶饮料产品。

整个年度,以东方树叶、茶派为主的即饮茶类产品已经取代水类产品,成为公司第一大收入来源,实现营收 167.45 亿元,营收占比高达 39%,较 2023 年提升了近 10 个百分点。

尤其是东方树叶继续保持强势,以超高的增速保障了农夫山泉整体业绩的正增长。《2024 年中国食品饮料行业展望》 显示,即饮茶已经超越碳酸饮料,成为中国市场上占有率最高的饮料品类,占比达到 21%,其中无糖茶饮约占比 7.6%。而在无糖茶饮这个品类里面,一半的江山都是东方树叶的。

来自 「马上赢」 的最新数据显示,2024Q2 至 2025Q1 连续四个季度,农夫山泉在无糖即饮茶品类的平均市占率已突破 70% 大关,且份额呈现连续季度环比增长的态势,统治力空前。

因此,东方树叶极有可能成为农夫山泉旗下第二个销售规模超过 200 亿元的大单品。

即便茶饮料如此给力,农夫山泉整体业绩却只是不温不火。2025 年 3 月 25 日披露的财报显示:农夫山泉 2024 年总营收 428.96 亿元,同比微增 0.5%,创下近四年来最低增速;净利润 121.23 亿元,增速 0.4%,至少是近七年最差。

究其原因,在于 2024 年对农夫山泉来说是极不平凡的一年。在当年财报致股东的信中,农夫山泉董事长钟睒睒写道:「公司在网络上受到了有组织、长时间的连续抹黑和攻击,品牌形象遭受了历史性的考验。」

字里行间,愤懑之情尽显。

这种情绪很容易理解。因为舆论风暴,农夫山泉包装饮用水业务遭受重创。去年其包装饮用水产品营收大幅下降 21.3%,至 159.52 亿元,比 2023 年少卖了 43.1 亿元。

假设没有外部伤害,仍然按照 2023 年 10% 的增速测算,2024 年农夫山泉的包装饮用水可以达到 222.88 亿元。这意味着,仅在饮用水板块,农夫山泉就损失了超 63 亿元。

舆论伤害不止于农夫山泉。叠加整体消费环境的影响,整个饮用水行业都受到了波及。

尼尔森零售数据显示,在舆论风波持续的季度里,包括怡宝、康师傅、今麦郎在内的多家头部饮用水品牌均出现了明显下滑。怡宝母公司华润饮料包装饮用水业务较 2023 年下降 2.6%,而康师傅的饮用水业务更是下滑了 6.7%。

网络暴力事件之后,农夫山泉的包装饮用水依旧稳居市场占有率第一名。再加上茶饮料的强力补缺,维持了业绩稳定。但是这个 「黑天鹅」 事件,也足以让农夫山泉深刻认识到,原有产品矩阵仍存在不小的可提升空间。更重要的是,意识到了自己竞争对手的强势与可怕。

于是,农夫山泉在产品上的巨变由此展开,从饮用水到茶饮料,从无糖到含糖。

02 矩阵

饮用水方面,2024 年 4 月,农夫山泉切入纯净水市场,推出了绿瓶纯净水产品。同年 1 月,新上市了 19 升 PET 桶装饮用天然水产品。到 12 月,「农夫山泉」380ml 装长白山天然矿泉水全新上市,一座长白山供应全中国。

茶饮领域,农夫山泉推出冰茶产品。该产品宣称采用 100% 茶叶萃取,每瓶茶多酚含量≥200mg,且 0 添加山梨酸钾、0 添加三氯蔗糖、0 添加茶粉,600ml 售价为 5 元。

从新品发出的节奏中我们可以看出,农夫山泉选择的战场指向十分明确——那些规模巨大、竞争激烈的 「红海」 市场,都是核心目标。

如纯净水产品长期以来是绝大多数饮料企业的必争之地。据灼识咨询报告,2023 年饮用纯净水市场规模在包装饮用水中占比为 56.09%,市场规模超过千亿。但是,华润饮料、娃哈哈、今麦郎、景田百岁山和康师傅等行业 CR5 的市场份额占比已经高达 54%。其中,华润饮料在市场上占据显著地位,市场占比达到 32.7%,份额远超第二名至第五名份额之和。

另外,东方树叶所在的无糖茶饮市场虽然火热,但有糖茶饮依然是即饮茶市场中的 「主力」。数据显示,在今年前三个月,有糖茶饮占市场销售额的近七成,达千亿规模。

据亿欧智库 《2025 中国瓶装冰红茶饮料行业白皮书》,2024 年冰红茶市场规模达 300 亿元,预计 2025 年将增长至 350 亿元。其中,老牌老大是康师傅,以 60% 以上的市场份额,位列第一,还创下百亿营收成绩。统一、维他分别以 10.8% 和 5.5% 的份额位列二三名。前三强的份额就超过 80%。

农夫山泉之所以敢 「明知山有虎,偏向虎山行」,不仅仅是因为快消品界的那句金科玉律:所有快消品类,都值得被重新做一遍,更有其倚仗的三重优势。

首先,农夫山泉的渠道渗透能力相当强悍。2020 年,农夫山泉就已在全国拥有 243 万个零售终端。新品一上市,便能借助成熟的体系实现高效铺货与大规模曝光。以当时的绿瓶纯净水为例,其上市仅十天发货 1400 万箱,发货额达 2.8 亿元,到达终端店 13.7 万家店铺。

其次,品牌号召力超强。英国品牌评估机构 Brand Finance 发布的 「全球软饮料品牌价值 50 强」 榜上,农夫山泉升至第四位,在国内位居第一,总榜单上仅次于可口可乐、百事可乐和红牛。

正是基于这样的强势品牌效应,当时的绿瓶纯净水才能迅速占据市场份额。截至 2024 年 10 月中旬,农夫山泉红瓶天然水和绿瓶纯净水的销售额总份额超 30%,位列瓶装水市场第一,其中绿瓶纯净水市场份额,已经从 0 提升至二季度末的 9% 左右。

第三,农夫山泉在培育新品方面有着超强的长线定力。东方树叶上市 6 年亏损,最终一举成为爆品。这种产品思维在新品的培育期尤为重要。

除了对热门饮品领域的虎口夺食之外,农夫山泉也频频把目光瞄向海外。

03 全球

去年年报中钟睒睒明确指出,要探索更多海外市场的发展机会,宣布公司将以成为 「国际化的一流企业」 为目标,依托中国供应链优势,将更多健康的饮用水产品带向全世界。

今年 1 月,钟睒睒在农夫山泉母公司养生堂的年会上,也提到农夫山泉要实现全球化。目前,农夫山泉的国际化战略正从多个维度展开。

第一,以香港为试点借船出海,验证产品海外适应性。

6 月 23 日,农夫山泉宣布正式登陆香港,以艺人余诗曼为代言人。旗下 7 个品牌都由建华集团担任香港独家代理,全港销售点超过 3500 个。

在大中华区域之外,钟睒睒明确表示,农夫山泉的茶饮料将主要进军发达国家市场,而非东南亚等发展中国家。他指出,欧洲国家对茶的需求量巨大,尤其钟情于能帮助分解脂肪、恢复体质的云南茶,特别是普洱茶。

第二,绑定国际赛事、高端会议,输出中国水源文化与品质标准。

为此,农夫山泉不仅在亚马逊上开设了店铺,销售青柑普洱、红茶、乌龙茶、花茶、绿茶等产品。

除此之外,农夫山泉此前就做过一些面向国际的体育赛事赞助,也可以视为国际化的早期探索和布局。

例如,作为世界泳联官方合作伙伴,中国跳水队、游泳队、花样游泳队官方赞助商,农夫山泉为 2023 年福冈世锦赛定制了约 40 万瓶水。去年巴黎奥运会期间,东方树叶登上了央视直播的 15 秒黄金广告位。

第三,农夫山泉的国际化底气,实际上在于国内市场中形成的独特模式和规模优势。目前,农夫山泉在全国已建有 30 余个先进生产基地,并继续在核心水源地投资扩建。其中多个工厂已实现自动化、智能化控制。

在农夫山泉 2024 年年度股东大会上,钟睒睒在回应农夫山泉代工传闻时自信地表示:「不反对代工,但农夫山泉目前的所有产品是无法代工的。」

而这样的特质是否能移植到海外,还是个问号。如果可以,那将会成为农夫山泉出海最核心的竞争力,甚至相比很多全球化饮料巨头更有优势。因此,农夫山泉国际化思路不是简单输出产品,而是输出商业模式,通过本土化运营参与全球竞争。

早在 2016 年,农夫山泉就曾在新西兰成立子公司,并于 2018 年收购了当地的优质水源 Otakiri Springs,并计划投资 4250 万新西兰元扩建生产线。

全球化经营对于中国企业来说已经是必答题。目前农夫山泉的海外收入占比仍然微乎其微,但这似乎并不是太大的问题,因为对于把茶叶卖到全世界这件事来说,中国人是有上千年成功经验的。