星湖科技(600866.SH) 日前对其年报监管问询作出详细回复。问询函中,上交所对多项异常之处展开连环诘问。最受市场关注的焦点是,「左手存钱,右手借钱」 的合理性,以及昔日收购标的业绩承诺期业绩的真实性。

回函中,星湖科技对比可比公司,以行业特性为由,解释了连续三年长短期借款超 20 亿的合理性。但公司没有说明的是,可比公司的货币资金能覆盖长短期借款,星湖科技则是无法覆盖,而这令上交所对公司偿还能力展开连环追问。

此外,六年前的并购事项被上交所旧事重提。原因是标的公司上演了 「承诺期业绩撑杆跳,到期后自由落体」 经典戏码。尽管公司竭力说明业绩下滑主要系行业原因,但也暴露出标的业绩式微的事实。昔日溢价收购的标的,正逐步演变成业绩苦果。

现金与债务 「双高」 引偿债能力拷问

星湖科技主营食品添加剂、饲料添加剂、生化原料药及制剂、医药中间体、有机肥料等产品。

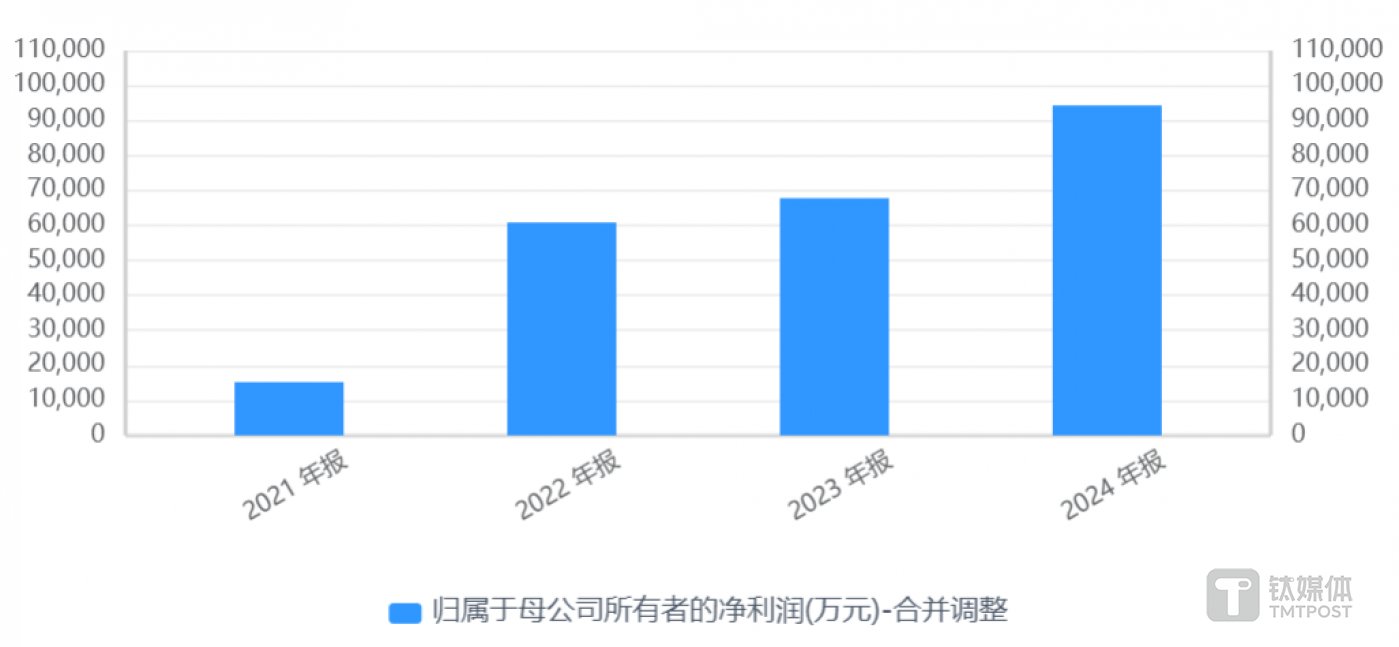

近三年来,星湖科技的业绩相对稳定。尽管营收规模略有下降,但净利润表现却是稳步上升。2022 年—2024 年,公司净利润分别为 6.08 亿元、6.78 亿元、9.43 亿元。

不过,净利润能力持续上升,账上货币资金超 17 亿元的星湖科技,连续三年长短期借款超 20 亿的吊诡情况,引发了监管对其财务真实性的强烈质疑。

上交所要求公司说明,与同行业可比公司是否存在差异,并分析公司在货币资金较多的情况下对外借款的财务安排合理性。

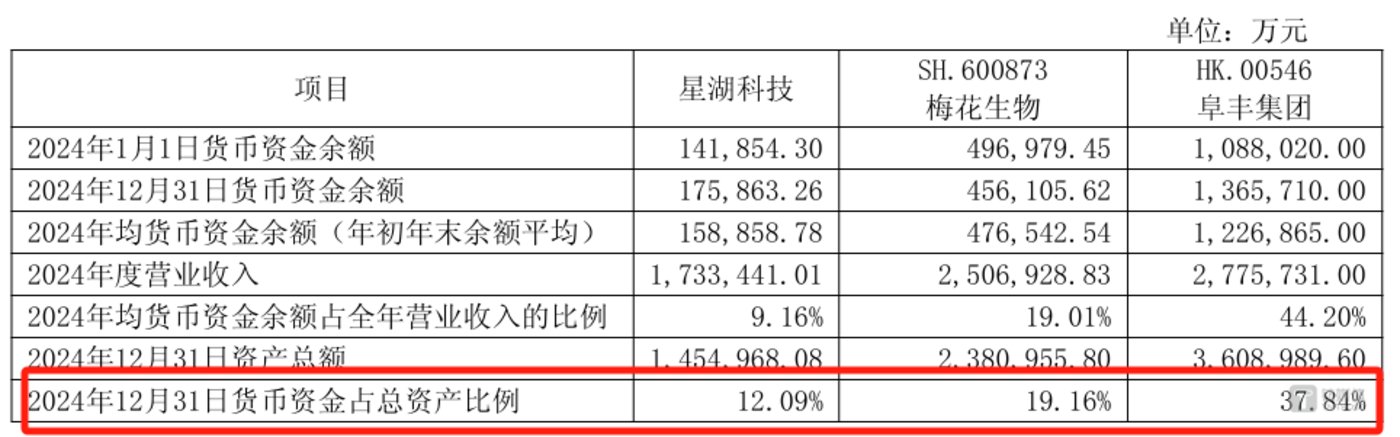

面对问询,星湖科技搬出了行业特殊性作为挡箭牌。公司对比梅花生物(600873.SH) 和阜丰集团(00546.HK) 称,生物发酵行业属于资金密集型行业,需要较大的资产投入及资金储备以应对生产经营所需。

笔者注意到,这两家可比公司货币资金占比分别为 37.86% 和 19.16%,确实高于星湖科技的 12.09%。但借款金额均未超过货币资金余额,其中梅花生物的长短期借款为 30.82 亿元,货币资金余额为 49.70 亿元,货币资金可以覆盖长短期借款。

星湖科技货币资金无法覆盖长短期借款,引发上交所对其是否具备偿还能力的追问。上交所的追问还有一重背景,近些年来,星湖科技对外的开支并不小。先是公司在 2022 年收购伊品生物支付了 7.92 亿元现金对价,原计划 15 亿元配套资金到账后进行置换,无奈该定增计划因董事持反对意见不签署相关文件致使定增终止。

而后 2024 年年底,又推出了一个总投资预计 37.12 亿元的 60 万吨玉米深加工及配套热电联产项目 (70% 来源于银行贷款)。

基于前述情况,上交所要求公司结合账面有息负债具体情况、投融资及偿债安排等,说明公司是否存在偿债风险及相关应对措施。

星湖科技列举了有息负债的变化,表示 2024 年有息负债为 33.91 亿元,整体呈现下降趋势。同时,公司还表示经营活动产生的现金流量净额逐年增加,公司经营活动现金流量能够覆盖日常经营及偿债需求。2024 年末公司在银行授信额度 126 亿元,2024 年末公司用信额度仅为 36 亿元。因此,公司目前不存在偿债违约风险,财务安全性较高。

六年前并购 「埋雷」,业绩承诺期后自由落体

如果说银行借款较高只是财务策略争议,那么并购标的的业绩 「精准变脸」,则直接触动了监管关于利益输送的敏感神经。

2018 年星湖科技为进一步加码医药中间体业务,通过发行股份和支付现金的方式,收购了久凌制药 100% 股权。该交易总对价为 3.94 亿元,增值率为 170.75%。

交易双方签订业绩补偿协议,约定久凌制药 2017 年—2020 年扣非净利润分别不低于 3020 万元、3200 万元、3790 万元、4350 万元。

时隔近六年,上交所旧事重提的核心原因是,久凌制药在业绩承诺期后,业绩大幅下滑,且未得到改善。

据回函,业绩承诺期间,久凌制药承诺完成率分别为 109%、129%、158%、131%。但 2021—2024 年,久凌制药实现归母净利润显著下滑,分别为 3690 万元、1461 万元、-404 万元、356 万元。完美演绎了 「承诺期业绩撑杆跳,到期后自由落体」 的经典戏码。

这一反常现象引发上交所对久凌制药业绩承诺期业绩真实性的质疑,要求公司说明久凌制药在承诺期满后盈利能力显著下滑的原因及合理性。

星湖科技将原因归结于贸易摩擦加剧,美国对医药中间体实施关税审查,2023 年对华医药原料加征 15% 关税,直接导致海外客户企业订单减少。同时,国内中间体企业出海受阻导致产能过剩,市场竞争加剧,公司毛利率持续下滑。

公司对比同为医药外包服务的华海药业、联化科技、雅本化学、博腾股份的业绩数据称,除了 2022 年公司因主要产品销售减少导致净利润下滑,其余年份业绩趋势与可比公司业绩趋势基本一致。

虽公司论证了业绩下滑主要系外部因素所致,但同时公司也暴露出了医药中间体式微的事实——十年间,久凌制药营收规模仅增长一倍,毛利率却从 52.31% 的高点下滑至 13.39% 的 「冰点」。

时至今日,久凌制药业绩持续下滑,导致星湖科技溢价收购形成 1.98 亿元商誉在三年内全额计提,星湖科技无奈吞下溢价并购的苦果。在医药中间体竞争加剧的背景下,站在亏损悬崖的久凌制药,能否实现逆风翻盘,还需要打上一个大大的问号。(本文首发钛媒体 App,作者 | 周健,编辑 | 曹晟源)