文 | 本原财经

燃油车向新能源过渡时代,销量下跌与价格崩盘一同鞭笞着 BBA 的灵魂。为追赶市场,奥迪前任 CEO 提出“2026 年后不再推出新款燃油车型,2033 年实现全面电动化” 的激进计划。

如今这一策略,要被现任 CEO 推翻了。

奥迪全球 CEO 高德诺 (Gernot Döllner) 确认,撤回原定于 2033 年停止研发和销售内燃机汽车的计划,且不再设定明确的终止时间表。“ 保持灵活性更为重要。”

传统豪华品牌突然回魂,似乎变得更务实了。电动化本就不是二选一革命,而是技术、市场与政策的动态平衡艺术。

全面电动化改为燃油、混动、纯电三条技术路线并行,能否帮奥迪重塑燃油车时代的辉煌呢?

01 奥迪觉醒

2020 年,前奥迪 CEO 杜斯曼在上任时曾经许下豪言壮志:“ 奥迪要成为电动化技术的领导者”、“ 要打造德国版特斯拉”,这份转型计划让奥迪成为传统车企中最激进的电动化先锋。

然而这一策略在现实面前很快有了裂痕。

杜斯曼引领奥迪在 e-tron 的基础上,推出了 Q2L e-tron、Q4 e-tron、Q5 e-tron 等车型,销量十分惨淡,占比均不足 10%。

而被寄予厚望的 Q6 e-tron,因为大众集团旗下软件公司 CARIAD 的研发拖累,直到去年才上市,年交付量仅为 1.5 万辆。

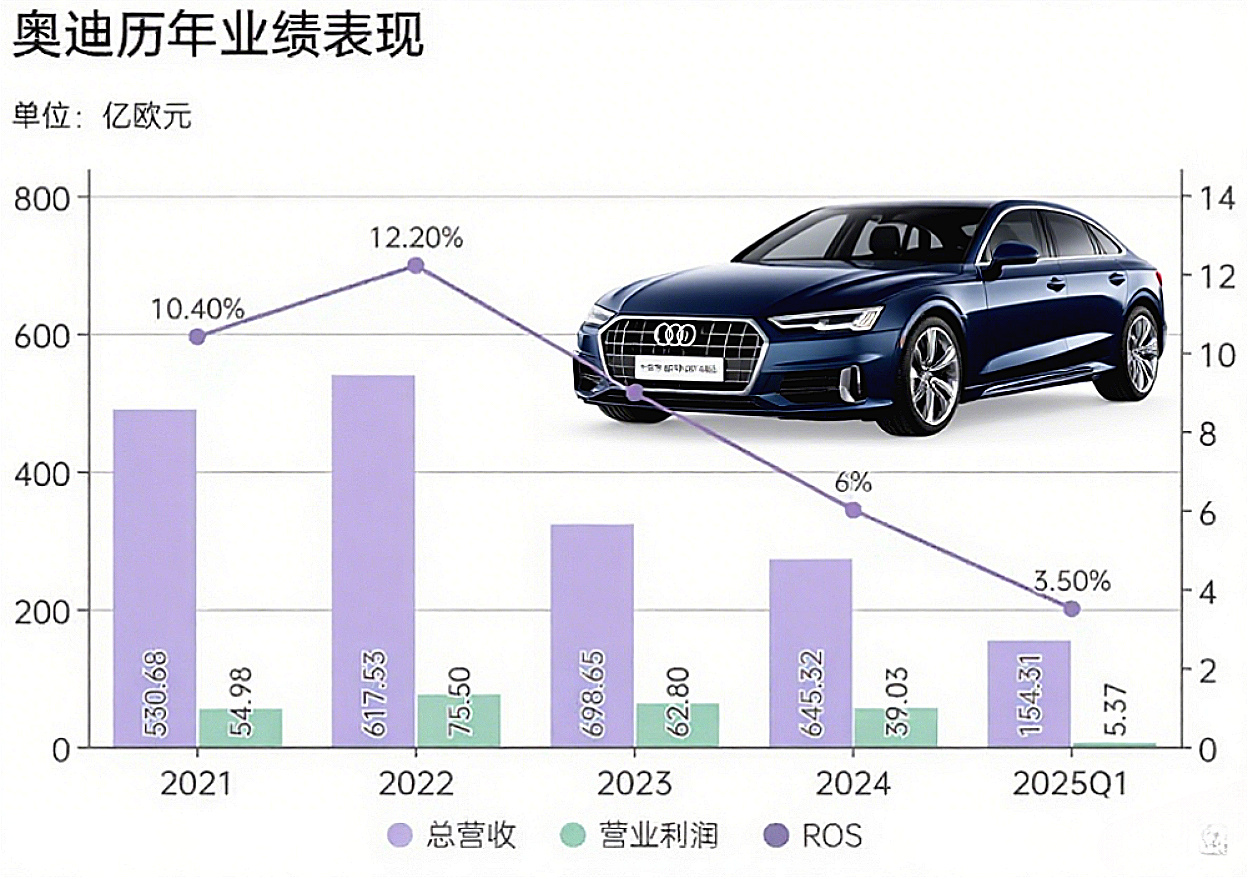

反映到业绩表现上,2024 财年,奥迪营收同比下滑 7.6%至 654.3 亿欧元;税后利润同比大跌 33%至 41.89 亿欧元,这是奥迪连续第二年利润大幅下滑。

2024 年奥迪全球交付量为 169.25 万辆,同比下跌 11.8%,在 BBA 中跌幅最大,且首次被特斯拉超越。

电动车方面的销量数据方面更是惨不忍睹,仅售出 16.4 万辆,销量占比为 9.7%,远低于奔驰、宝马的电动化渗透率。

2025 年一季度情况略有好转,奥迪纯电销量同比上涨 301%,但在总销量中占比仍仅 11.9%。换句话说,奥迪每卖出 10 辆车,只有 1 辆是电动车,其余 9 辆全靠燃油车。

显然,奥迪的电动化转型十分失败,燃油车仍在奥迪销量中占绝对主导地位。

原计划扛起电动化大旗的 SSP 纯电平台,也因 CARIAD 开发延迟,至少要等到 2029 年才能落地。进一步让奥迪在 800V 高压平台、新一代电子电气架构等核心技术领域与中国新势力和特斯拉拉开差距,丧失竞争力。

所以,奥迪的觉醒亦是对冰冷市场的低头妥协。

现任 CEO 高德诺充当拯救者的角色,上任即进行了一系列大刀阔斧的改革。

有且不限于更换奥迪全球设计主管、罢免奥迪全球 CTO、中国市场换帅等等。

今年初,奥迪宣布放弃此前以奇偶数区分电动车与燃油车的命名规则,试图消除认知混乱、用户抵触的负面影响,以统一的、可感知的品牌形象来应对市场变动和挑战。

相比投入巨大的电动车,燃油车业务仍有较高的利润,既可维持盈利水平,又能为电动化转型提供资金支持。基于此,高德诺带领奥迪作出了不停售燃油车的务实决定。

02 三线并行

电动化转型困境,并非奥迪一家企业难,与市场环境也息息相关。

全球市场对新能源车的接受程度不同,销售热度及表现自然不一。尤其是欧洲市场降温明显。

2024 年,欧洲 31 国新能源车总销量为 294.4 万辆,同比下降 2.2%,打破了近年来持续增长的态势。在美国市场,2024 年,其电动车渗透率同比仅增 0.4 个百分点,持续力不强。

以奥迪为例,去年在中国市场,含宾利和兰博基尼在内的奥迪集团在 2024 年的交付量同比下滑 10.9%至 65.3 万辆。而在欧洲和美国两大主要市场交付量下滑达 11.1%和 13.7%,跌幅均大于中国市场。

国内市场受益于电动车产业链完善和自主品牌崛起,切换迅速新能源赛道。外资车企包括 BBA 在内,几乎都没有跟上中国的步伐,在保守迭代与激进创新的战略间摇摆不定。

暂停全面电动化,奥迪也并非孤例。

宝马集团董事长齐普策认为“ 完全禁止内燃机是错误的”,在财报电话会上称,宝马希望能够根据客户偏好、地区差异,快速作出必要的反应。

奔驰在去年初便不再坚持 2030 年前在主要市场全面转向电动汽车销售的计划,表示将为满足不同客户做好准备,纯电车型+内燃机车型两条腿走路。

沃尔沃也因市场与需求不及预期,放弃全面电动化,2030 年纯电目标改为 “ 插混+纯电占 90%。

在国内无差别价格战内卷之下,宝马 3 系、奥迪 A4L、奔驰 C 级纷纷跌破 20 万,价格体系崩盘、品牌贬值、销量受阻,德系豪华车企集体转向,丰田等巨头也纷纷推迟电动化时间表,奥迪的决定也不意外。

▲图源:奥迪官网

基于“ 灵活性”,奥迪将新车策略改为涵盖纯电动车型 (BEV)、插电式混合动力车型 (PHEV) 以及内燃机 (ICE) 车型,未来燃油、混动、纯电 「三轨并行」 成主流。

高德诺还透露,奥迪未来将牵头开发大众集团中大型车型的平台架构与软件系统,涵盖从 A5 级别起的所有车型。聚焦两大关键领域:软件定义汽车和高级辅助驾驶技术。

03 三重困局

奥迪转型能否为自己赢得转机,重塑竞争力呢?还需跨越三大难关。

1. 重振销量、解决盈利困境。

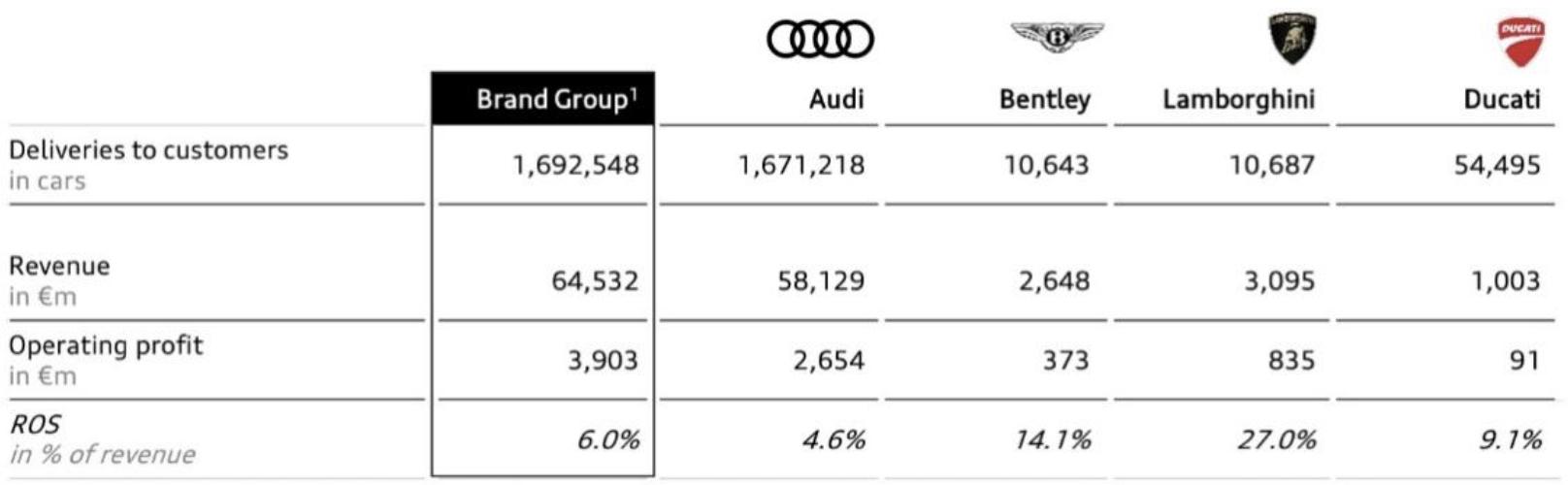

2024 年,奥迪全球三大主要市场销量失守,营业利润较 2023 年暴跌 38% 至 39 亿欧元。

更值得关注的是,奥迪整体的销售利润率已下滑至 6%,掉落至大众品牌的长期利润目标水平,这与奥迪豪华品牌的定位严重不符。

且 6%的回报率是在兰博基尼、宾利、杜卡迪三个子品牌提振下才达到的,奥迪品牌自身回报率仅为 4.6%。

为了节流,奥迪宣布将于 2029 年前在德国本土裁员 7500 人,并通过其他降本措施实现每年 10 亿欧元的成本削减,计划在 2030 年实现 11%~13%的利润率。

奥迪此前也加入了价格战大军,但“ 以量换价” 终究不是长久之计。节流之外如何开源也是值得思考的问题。

2. 重塑品牌,推出强有力的产品矩阵。

产品为王,奥迪将在两年内推出 Q6 e-tron 和奥迪 Q3 等 20 多款新车型。

2025 年和 2026 年,是奥迪的燃油产品大年,全新奥迪 A5、全新奥迪 A6、全新 Q7 和全新 Q3 等多款换代燃油车已发布或在路上。

高德诺透露,未来 A1 和 Q2 将被淘汰,且不会有后继车型,确保奥迪的豪华定位。多条腿走路的同时,精简产品线,A3 和 Q3 将成为入门级车型,A8 将是轿车序列的旗舰,而 Q7、Q8 以及传闻中的 Q9 则将成为 SUV 系列的顶端车型。

新的电动车也在开发中,包括将于明年亮相的纯电动 A3,即将接受市场检验。

3. 加速智能化转型,融入中国电动化浪潮。

长期来看,奥迪将未来押在“ 软件+平台” 上,PPE 专门生产电动车,PPC 专门生产燃油车。

有前车之鉴,奥迪的 SSP 平台还需警惕延期技术风险,若能顺利实现 “ 软件定义汽车”,有望 2028 年后重塑竞争力;若技术再次延期,恐被特斯拉、比亚迪拉开代际差距。

在转型过程中,中国科技公司是其重要的助力伙伴。在中国市场,奥迪加快了与本土车企和供应商合作步伐。

去年开始,奥迪拥抱华为,计划在其多款车型上搭载华为的智能驾驶解决方案,包括包括 Q6L e-tron、A5L 等;与上汽集团合作,推出了专为中国市场打造的子品牌“AUDI”,字母标首款车 AUDI E 的核心竞品是蔚来 ET 5;与上汽和上汽大众联合研发智能数字平台 (Advanced Digitized Platform)。

在达成 「全电动化产品阵容」 这一明确的长期目标之前,奥迪还有很久的阵痛期。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App