今年以来,国际贸易局势持续紧张,尤其 4 月初美国总统特朗普宣布向全世界各国征收 「对等关税」 后,市场出现巨震,对于中国光伏产业来说,同月美国对东南亚四国 (越南、马来西亚、泰国、柬埔寨)「双反」 调查作出的终裁,更是让以往的出海 「航路」 被彻底搅乱。

5 月,以中美经贸谈判等为标志性节点,贸易争端、关税压力有所缓解,市场迎来暂时性的 「窗口期」。根据中国海关总署近期更新的今年前 5 个月进出口数据来看,光伏出口表现整体弱于去年,也很难寄望于通过 「窗口期」 大幅回血,但其中一些结构性的变化,或许已透露出未来一段时间行业出海新格局的端倪。

欧美政策退坡,组件出口承压

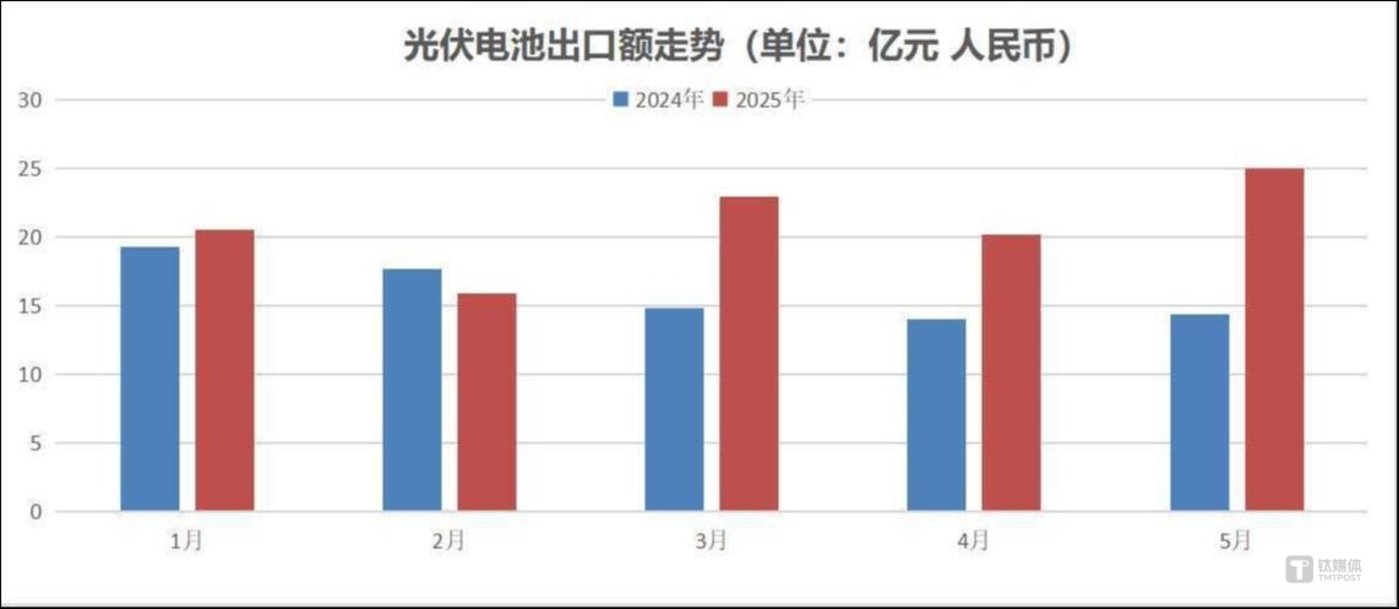

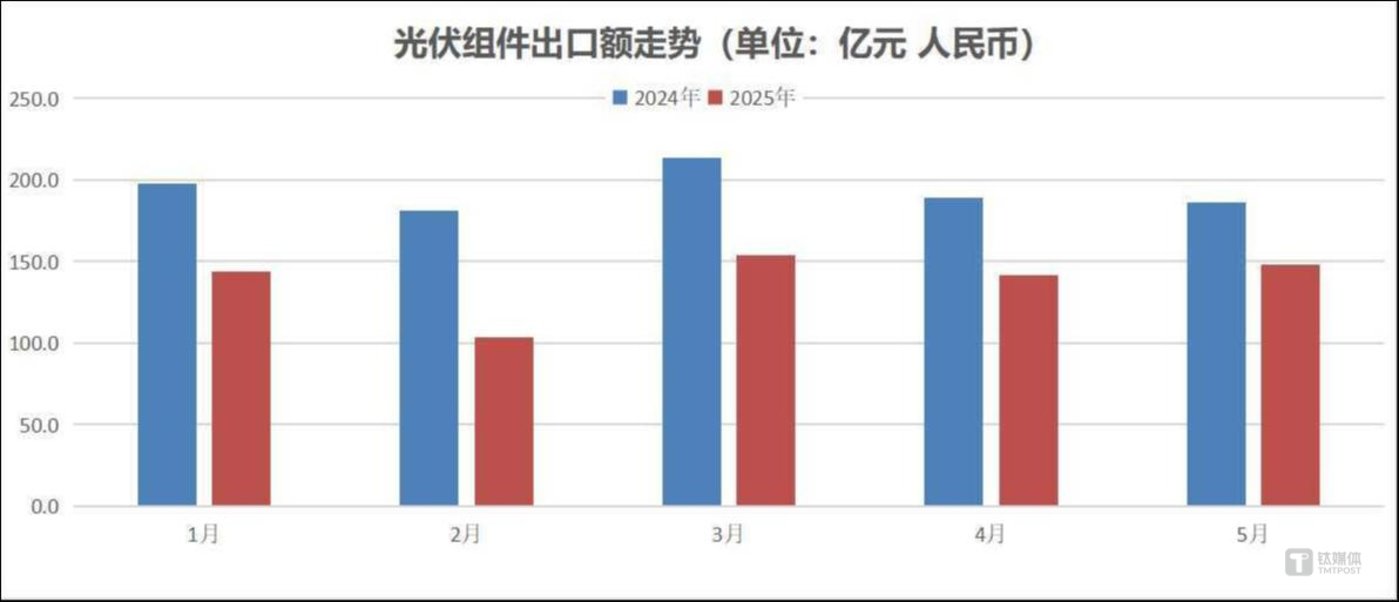

根据海关总署的统计,今年 1 至 5 月,我国光伏电池出口总额约 104.6 亿元人民币,较 2024 年同比增长约 30.9%。但光伏出口历来以组件最为吃重,该环节今年 1 至 5 月出口总额约 690.7 亿元人民币,相较去年同期近千亿的出口额,下降了 28.6%。

从出口数据来看,美国 「对等关税」 及其引发的连锁反应确实有所体现,但对于早在 2010 年代就开始面临美国 「不能承受的关税之重」 的光伏产业来说,其直接影响有限。

对于光伏电池来说,今年 4 月出口额确实出现下降,环比降幅 7.1% 左右,但这一数字实际上还低于 3 月的环比降幅,5 月环比回升幅度也仅 5.5%,从走势上看,与去年较为相近,去年同样是 4 月出口额下降,5 月实现回升。而在今年的起伏中,电池端对美国的出口额确实波动最大,4 月暴跌超过 80%,5 月则增长 5 倍有余,在 「窗口期」 效应下,5 个月累计的出口额较去年翻了 4.5 倍,但是,增长后其体量也只是在 1.7 亿的水平,占总比不到 2%,较出口最大流向地印度差了 30 多倍。不过,这也提示出,在美国尚有组件产能需要推进的情况下,不少当地厂商仍希望抢在 「落闸」 前多囤积些性价比更高的中国光伏电池,以备未来之需。

而在电池的后序制造环节、电站的终端核心器件——光伏组件方面,由于本土产能早已被美国 「拒之门外」,因 「对等关税」 而产生的波动就变得更小了。今年 4 月组件总体出口额环比下降 8%,降幅低于去年的 11.5%,5 月环比回暖幅度也不到 5%,对美出口走势与整体走势大体相同,波动幅度较小,且占出口总额比例仅 0.5%,在全球各出口目的地中排名 30 开外。相比之下,每个月较去年均有 25% 以上同比降幅 (2 月降幅高达 74.7%) 显示出的弱势行情,更值得注意。而且,往年光伏出口更多是 「量增价减」,换言之即需求仍有增长,但市场行情趋弱,价格下降导致出口总额下行,但今年至少就前五个月情况来看,在海关统计口径中的出口量也出现了下降 (个数同比下降 9.5%,重量下降 2.2%)。虽然降幅小于出口额,但也显示出海外需求不容乐观的信号。

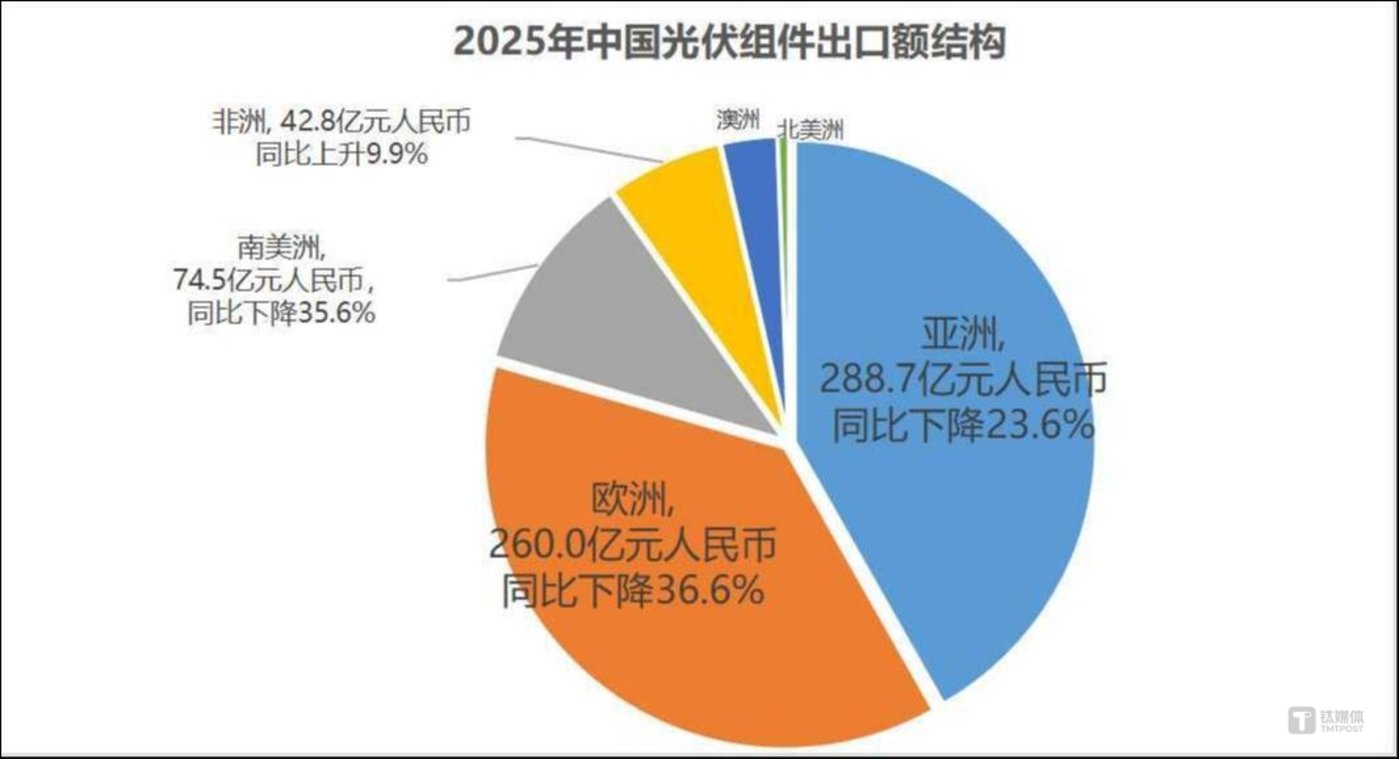

拆解各区域市场来看,2024 年 1 至 5 月,欧洲市场仍是最大出口流向地,其次是亚洲,后续依次是南美洲、非洲、澳洲、北美洲,而到了今年 1 至 5 月,对欧出口量价双降,出口额大跌 36.6%,直接从 410 亿降至 260 亿,亚洲出口额虽然也同比下降了 23.6%,但仍然反超欧洲成为最大出口流向地,而且从量来看,在亚洲的出口量仍有所增长,证明需求仍有增长。其他区域前五个月出口额均在百亿以下,南美洲同样量价齐跌,出口额同比降了 35.6%,非洲则表现出良好涨势,出口额同比上涨近 10%,而按重量算的出口量同比大增近 50%,显示出该市场虽然产品价格不高,但潜力逐步释放的特点,澳洲表现主要系于澳大利亚,今年仍是量增价减,北美洲仅美国、加拿大,虽然出口量、出口额均同比上升,但体量仅 4 亿左右,远小于其他洲。

而从各组件出口流向国来看,作为欧洲第一中转站、分流地的荷兰,下降最为凶猛,前五个月出口额降了 88 亿元,同比降幅为 47.5%,此外,欧洲光伏基础较强、往常需求较高的一些国家,如西班牙、法国、希腊等,也都在出口额下降的 TOP20 名单中。这与今年以来欧洲经济持续不景气、能源价格压力大、对应对气候危机持质疑或反对意见的右翼声量越来越大有关。在产业层面,Solar Power Europe 的报告显示,欧洲光伏装机增长率在持续下降,在政治层面,一些欧盟国家内部 「反绿色转型」 的声量在放大,如法国近期就有右翼政党提案要求暂停光伏、风电项目,虽然这些极端议案大多没能通过,但欧洲新能源确实在经济、政治层面都遇到了一些挫折,再加之欧盟国家近年来不断推动制造业回流、加高中国产品进口门槛,让对欧出口大幅走弱。

美国自特朗普上台后,对光伏等新能源的态度急转直下,虽然这对本已稀少的中国本土产能对美直接出口未产生多大影响,但却改变着转口地的产业格局。以往美国光伏产业发展高度依赖东南亚产能,而东南亚产能较多为中国厂商的落地布局,但近两年来,美国通过 「双反」 调查去除对上文提及的东南亚四国的依赖,相关国家产能逐渐失去市场,这导致中国硅料、硅片、电池等前序产品对东南亚四国的出口锐减。而包括南美在内的一些组件直接转口地,也受到不小影响。与此同时,作为南美光伏第一大国,巴西的光伏支持政策也处在退坡阶段,而且,根据 InfoLink 近日发布的研究报告,该国自去年 11 月将关税自 10.8% 提高到了 25%,影响了进出口及其国内项目开发,预计其 2025 年整体组件需求可能出现近年来的首次下滑。

新兴市场崛起,机遇、风险并存

如果单独观察组件出口额的同比变化,会发现一些似乎与行业现状认知不符的地方。

比如遭受美国 「双反」 重创的越南、柬埔寨、马来西亚、泰国,今年 1-5 月出现加大力度进口中国光伏组件的现象,在出口额整体大幅走低的情况下,组件对上述四国的同比增幅分别为 79%、78.3%、34.8% 和-36.5%,除泰国外均大幅上升。不过,如果对比电池出口数据,就能看出问题,今年同期对柬埔寨的光伏电池出口额下降 9.2 亿,在各国中下降最多,降幅为 98.4%,对越南的出口额下降排名第三,降幅为 72.8%,对泰国的降幅也有 36.4%,仅对马来西亚大增 148.8%。结合一些机构公布的硅片出口分析来看,除泰国光伏产业自身承压、马来西亚在终裁中受影响较小外,大体呈现出前序原材料产品出口走弱,终端产品组件出口增加的迹象。很大程度上,这是中国厂商逐步减弱对这些国家的中国工厂输送原材料产品,而通过更便宜的国内光伏组件满足当地市场需求的表现。(东南亚国家本土产能的成本仍高于国内产能,所以即使当地有充足产能,很多厂商依然会选择用国内产能去满足其市场需求。)

与此同时,一批新的东南亚光伏目的地在崛起。今年 1-5 月,光伏电池出口印度尼西亚的总额暴增 612.3%,出口老挝总额的增幅更是达到夸张的 4390.9%,在出口额排名上,印尼从第 5 名升至亚军位,老挝更是一举从第 69 名跃至第 4 名。其他东南亚国家,包括新加坡、菲律宾,以及南亚的孟加拉国,都有超过 400% 的涨幅,进入到电池出口额榜单前列。这显示出,中国厂商仍在积极尝试出海,也并未放弃东南亚这块 「跳板」,在暂时无法激活前述受美国 「双反」 制裁的四个国家产能后,转而像其他国家投入资源与精力。值得一提的是,去年年中美国方面爆出终止东南亚四国关税豁免政策,中国东南亚产能遭遇重创后,中润光能凭借不在上述国家名单中的老挝产能异军突起,成为典型案例,目前来看,越来越多企业希望复刻相关路线。

此外,前两年势头最猛的中东国家沙特、阿联酋,今年前五个月表现并不突出,我国光伏电池对其出口额均下降,组件出口额方面阿联酋有所增长,但涨势不算突出,而沙特大幅下降 59.5%,较去年同期低了 35.2 亿元,下降额在所有国家中排在第三位。类似的还有巴基斯坦,该国一度是去年至今年初最受关注的光伏增量市场,但今年前五个月,对其电池、组件出口额均出现下降。这些新兴市场产业基础不强,且受地缘局势影响较大,虽然未来潜力仍可观,但发展过程亦免不了波动和风险。

另外,作为全球 TOP5 光伏市场的印度,今年前五个月从中国进口了更多电池(增加 18.1 亿,增幅 55.1%,稳居第一),但进一步减少了组件进口(减少 26.5 亿,降额在所有国家中排在第四,降幅 35.3%),这是该国加大力度建设本土组件产能,减少对中国组件的进口,但产业链不够完善,因此仍需依赖中国电池的体现。(本文首发于钛媒体 APP,作者|胡珈萌,编辑|蔡鹏程)