文 | 增长工场,作者 | 相青,编辑 | 嘉辛

就在星巴克考虑出售中国业务股权之际,瑞幸咖啡却杀入了它的老家—— 美国。

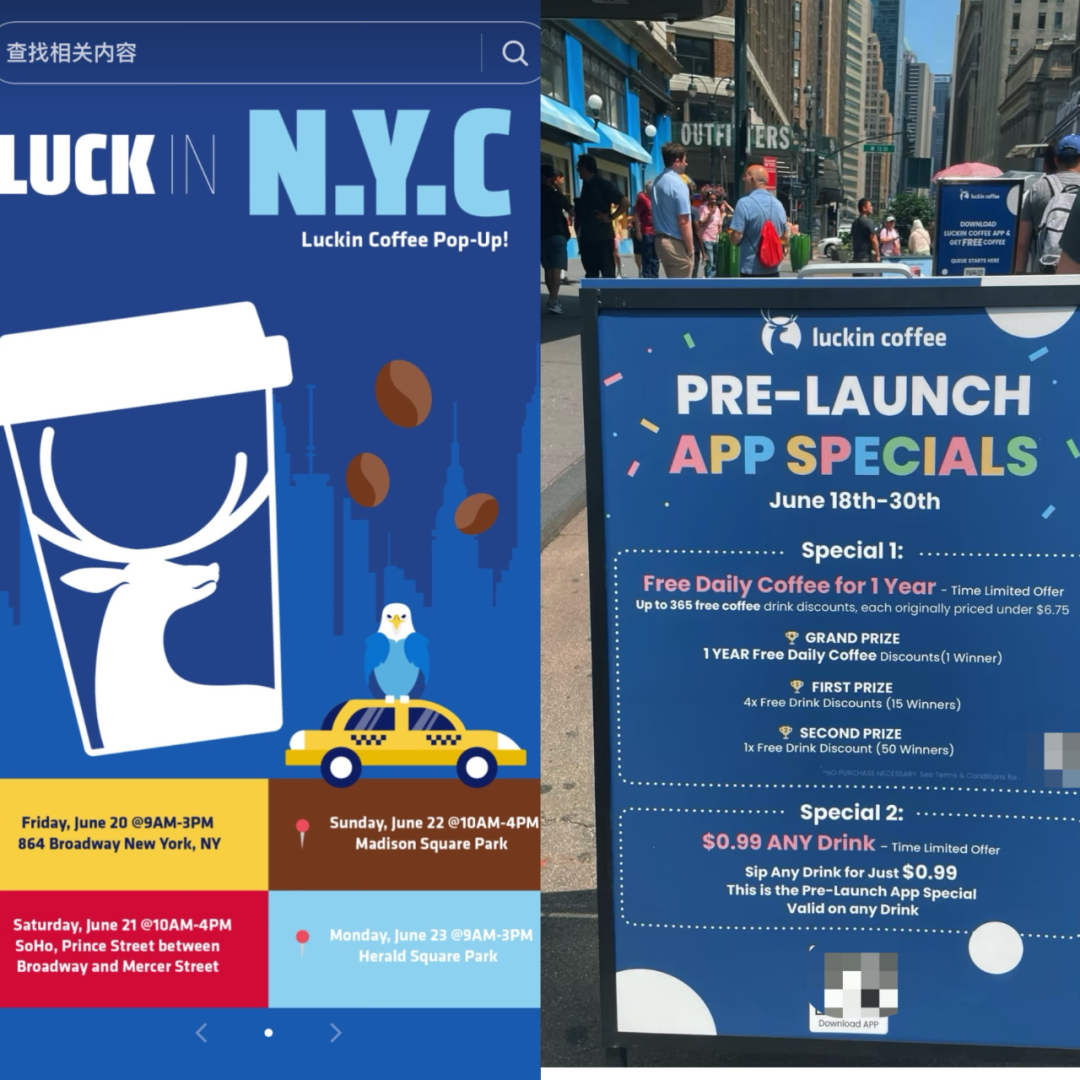

自 6 月 20 日,瑞幸在纽约街头开启连续 4 天的快闪活动,下载 APP 并注册账户就能领一杯免费咖啡,同时还有机会赢得一年免费瑞幸咖啡。

这是在为其即将开业的首家纽约门店预热。瑞幸美国官方在 TikTok 称,纽约门店即将在 6 月 30 日开业。具体售价还没出,但是根据快闪活动海报,开业前下载 APP 可享受任意饮品限时只需 $0.99 的特惠价,相当于 7.2 元,比国内 9.9 元还便宜。

目前纽约待开业门店有两家,分别位于曼哈顿百老汇大道 755 号、第六大道 800 号,前者距离纽约大学很近,后者则临近写字楼和公寓,分别瞄准大学生和年轻白领。

此前,瑞幸已经出海新加坡、香港、马来西亚,但只能说是小试牛刀,美国是全球咖啡消费最成熟、开店成本最高、竞争最激烈的市场之一,这是瑞幸出海迈出的最大一步。

瑞幸,能以极致的效率对美国咖啡文化形成冲击吗?

一、进军美国,PK 星巴克

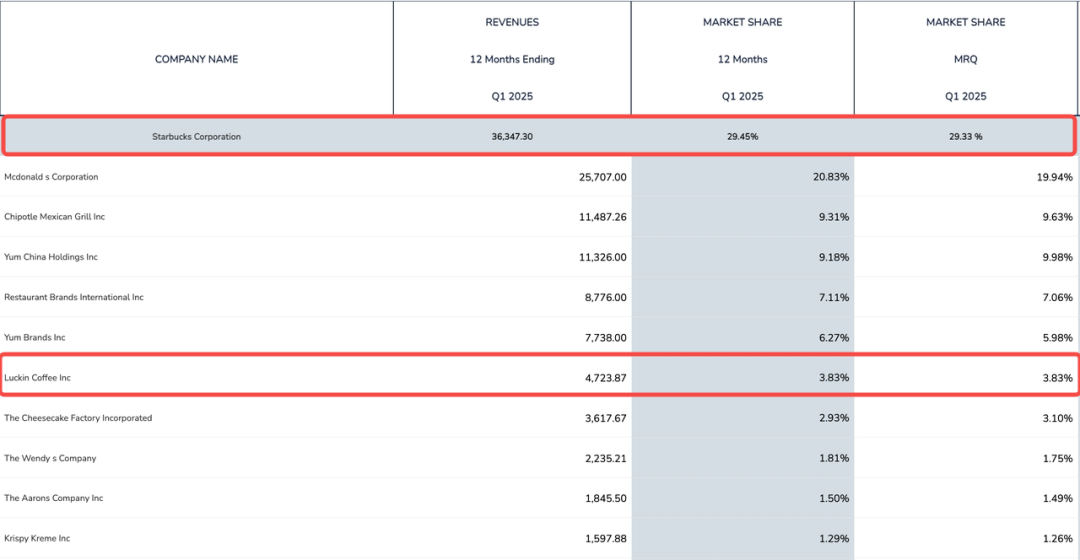

根据 CSIMarket 的数据,截至 2025 年第一季度,星巴克在全球咖啡市场份额约 30%,位列第一,瑞幸则是唯一进入前十的中国品牌,市场份额近 4%。

在中国市场,瑞幸几乎将星巴克打得节节败退。

2023 年 11 月,瑞幸超越星巴克成为中国最大的咖啡连锁店,也是在这一年,瑞幸咖啡年收入达 249 亿元 (34.8 亿美元),超过星巴克在中国约 31.6 亿美元的收入。

过去几年,尽管星巴克投入巨资,将门店数量翻了一倍多,但市场份额依旧急剧下跌。据 FT 报道,星巴克在中国咖啡市场的份额已经从 2017 年的 42% 的峰值跌至 2024 的 14%。

打败星巴克的不仅仅是低价,而是瑞幸的“ 效率”。

星巴克强调的是“ 第三空间”,鼓励顾客坐下来,聊聊天、看看书、开个会,很多年前流行的一句鸡汤“ 我奋斗了 18 年才和你坐在一起喝咖啡 ” 说的正是坐在星巴克喝咖啡;瑞幸讲的是极致效率:App 点单、门店自取,快速完成交易。

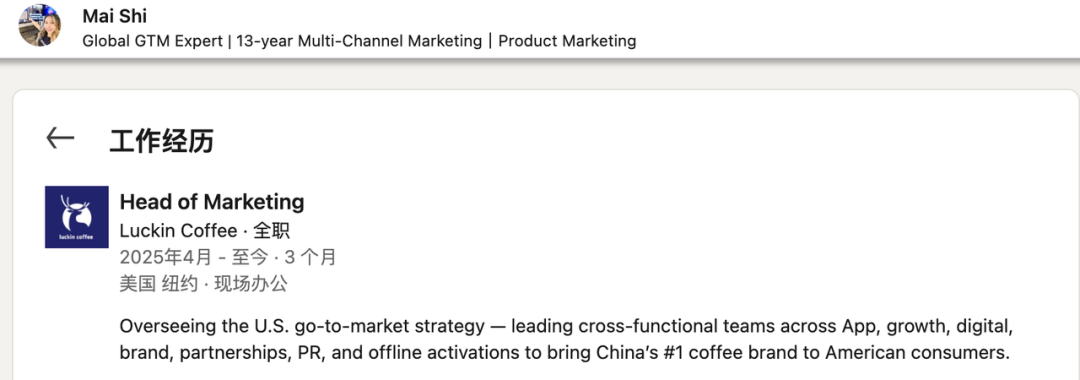

如今,瑞幸要将这一模式复制到美国。据 LinkedIn 信息,瑞幸美国市场负责人已于今年 4 月入职,其此前工作主要来自 Web3、AI 领域,曾打造 5 款 App,将用户规模从 0 增长到数百万。如今,她将负责瑞幸在美国市场的上市策略,包括 App、增长、数字化、品牌、公关及线下活动等。

瑞幸在北美其他招聘也包括算法、用户增长等岗位。这意味着,瑞幸将在美国延续它在国内的增长模式:一切围绕 APP 展开,从流量拉新到下单转化,再到门店履约。正如此次快闪活动,很像几年前国内互联网公司的地推—— 下载 APP 免费送礼品。

实际上,星巴克也开始重视技术和算法,以提高效率。星巴克 CTO Deb Hall Lefevre 今年 1 月表示,要在所有星巴克门店实现技术现代化。最近,星巴克还调整管理层,让 CTO 向新任首席财务官汇报工作,以加快技术推广,从而提高服务速度。

从某种意义上说,瑞幸挑战的并不是星巴克,而是美国人喝咖啡的方式:他们是否愿意从坐下来慢慢喝,转而习惯 APP 下单、门店快取即走?

二、从新加坡到纽约,挑战更大

瑞幸的出海路径与美团颇为相似。2023 年,瑞幸选择新加坡作为海外布局的第一站,截至目前已在当地开出 50 家门店。

虽然新加坡市场容量有限,但因其高度国际化,成为不少中国企业“ 出海试水” 的理想选择。这一策略与美团外卖业务 Keeta 率先落地香港如出一辙—— 都是在中国大陆以外的市场,验证产品和团队能力。

如今进军美国,瑞幸显然面临更复杂的挑战,正如其曾在财报电话会议中承认“ 鉴于美国咖啡市场的成熟度、饱和度和竞争力,我们打算经过仔细考虑并制定严谨的执行计划来实施我们的扩张战略。”

挑战主要来自品牌“ 黑历史” 与远高于其他市场的成本压力。

一方面,在美国,瑞幸品牌信任度较低。2020 年,瑞幸因伪造收入,被浑水做空,纳斯达克退市,随后被罚 1.8 亿美元、破产重组。这起事件对瑞幸在美国的品牌声誉造成长期影响。此次快闪活动在 TikTok 等社交媒体平台营销,就有美国用户再次提出这一问题。

另一方面,美国远比其他市场成本更高、竞争更激烈。

根据商业地产服务及投资公司 CBRE 发布的 《2025 年第一季度曼哈顿零售租金报告》,曼哈顿核心商圈的平均租金高达每平方英尺 659 美元/年,在全球范围内处于顶尖水平。

对于瑞幸来说,如何在高昂的运营成本下,实行低价策略,将是一大挑战。

以新加坡市场为例,目前瑞幸的价格已接近中高端。比如,招牌生椰拿铁新加坡门店售价为 8 新币,折扣价 5.6 新币 (约合人民币 31 元),而星巴克新加坡售价为 6.0 - 8.7 新币 (约合 32 - 47 元人民币)。虽然瑞幸通过首杯 0.99 新币等优惠策略吸引新客,但整体价格优势相比星巴克不算明显。

尽管价格不低,新加坡业务仍未实现盈利。据财报,截至 2024 年 9 月 30 日的九个月内,瑞幸咖啡在新加坡的净收入达到 9140 万元。然而,其在新加坡的成本和费用总计约 1.68 亿元。

相比之下,美国市场的投入只会更大,因此如何在高成本之下,维持低价策略并跑通门店模型,是瑞幸要应对的核心挑战。

纽约拥有多元文化背景和庞大的年轻消费群体,是不少品牌进入国际市场的“ 试金石”。但对于瑞幸而言,要在星巴克大本营杀出一条血路,并不容易。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App