封面图片由 AI 生成

一则关于上交所问询函的答复,折射出时代出版(600551.SH) 这支老牌文化股的现实处境。

公开资料显示,时代出版原名科大创新,于 2002 年上市,2008 年由安徽出版集团借壳上市并更名时代出版,其在安徽省的教材教辅出版市场一直占据主导地位。但近年来,公司的出版业务占比直线下滑,从 2008 年的近 85% 下滑至 2023 年的 25%。如今,撑起公司庞大生意的却是毛利率不到 3% 的原材料贸易,其在近几年贡献了超 6 成的营收。然而,如此贸易业务却让公司陷入大额计提坏账的泥潭,近 20 多家老赖客户难以付款。

相比主业的落寞,时代出版在金融投资上热情高涨,其十余年来尝试了包括理财产品、委托贷款,股权投资等各种五花八门的资本运作方式。今年 5 月,作为民生证券的股东,时代出版还接受了国联证券的换股收购。在辗转腾挪之间,资本运作也给公司带来了不小的回报。但这样看来,时代出版似乎也越来越不像一家标准的出版公司了。

经营模式侧重点的改变也折射了整个出版行业的落寞,在互联网的冲击和时代的变迁下,「时代出版们」 必须面临转型的现实问题。

辛苦钱难赚,书商 「倒腾」 耗材

2023 年,公司实现营业收入 86.43 亿元,同比增长 13.03%,净利润达到 5.55 亿元,同比增长 61.21%,除去改制文化企业税收优惠政策变化等非经常性因素,时代出版净利润为 3.47 亿元,同比增长 21.9%。公司主要经营指标实现了两位数的增长,并首次入选 「全国文化企业 30 强」。

从营收构成上看,时代出版的主营业务大致可以分为印刷物资及文化商品贸易、新闻出版、数字出版及电子商务、印刷及制造、课后服务、新业态以及其他业务。

和常规认知不同,时代出版的绝大部分营收依靠印刷物资及文化商品贸易。2021 年—2023 年,公司贸易业务收入分别为 51.88 亿元、48.63 亿元、56.43 亿元,分别占比 65.73%、63.61%、65.29%。但蹊跷的是,对于占比如此之大的业务,公司在各报告期的经营数据中却未单独列出,以今年一季度为例,公司也只列出了其出版业务和发行业务的经营数据。

此外,在年报公司的核心竞争力分析中,时代出版对于自身贸易业务也只字未提,大段篇幅都用在描述其教材教辅、出版、培训甚至资本运作的优势上。

如此 「神秘」 的业务也引来了监管的问询。在回复函中,天顺财经 APP 终于找到其业务的具体介绍,据悉,时代出版主要通过全资子公司 「创新科技」与 「印刷物资」开展纸张、印刷设备及相关文化产品的采购贸易。

2023 年,上述合计实现营业收入 56.43 亿元,占公司总收入比例为 65.29%,而对于开展贸易业务的合理性,公司则表示,纸张和印刷耗材是公司出版和印刷业务主要的原材料,在满足公司出版印刷业务需求的同时开展贸易业务,有利于拓宽原材料采购渠道,稳定原料货源,保障主要原材料供应,增强采购议价能力等等。

从时代出版给出的理由看,公司开展贸易业务似乎确实具有一定合理性。

但从其财务数据看,公司忙活半天却只赚了一些辛苦钱。以 2023 年的数据为例,其印刷物资及文化商品贸易业务的收入达到 56.43 亿元,但主营利润却只有 1.454 亿元,对应净利率只有 2.58%,贡献了近 65% 以上营收的文化商品贸易业务在 2023 年却只换取了 16.28% 的净利润;对比来看,时代出版的其他业务净利率都在 10% 以上,最高的业务 (其他业务) 甚至达到 40% 以上。

一面 「老赖」 侵蚀,一面热衷投资

辛辛苦苦赚钱,利润没捞多少,文化商品贸易业务还给时代出版带来了大量的坏账。

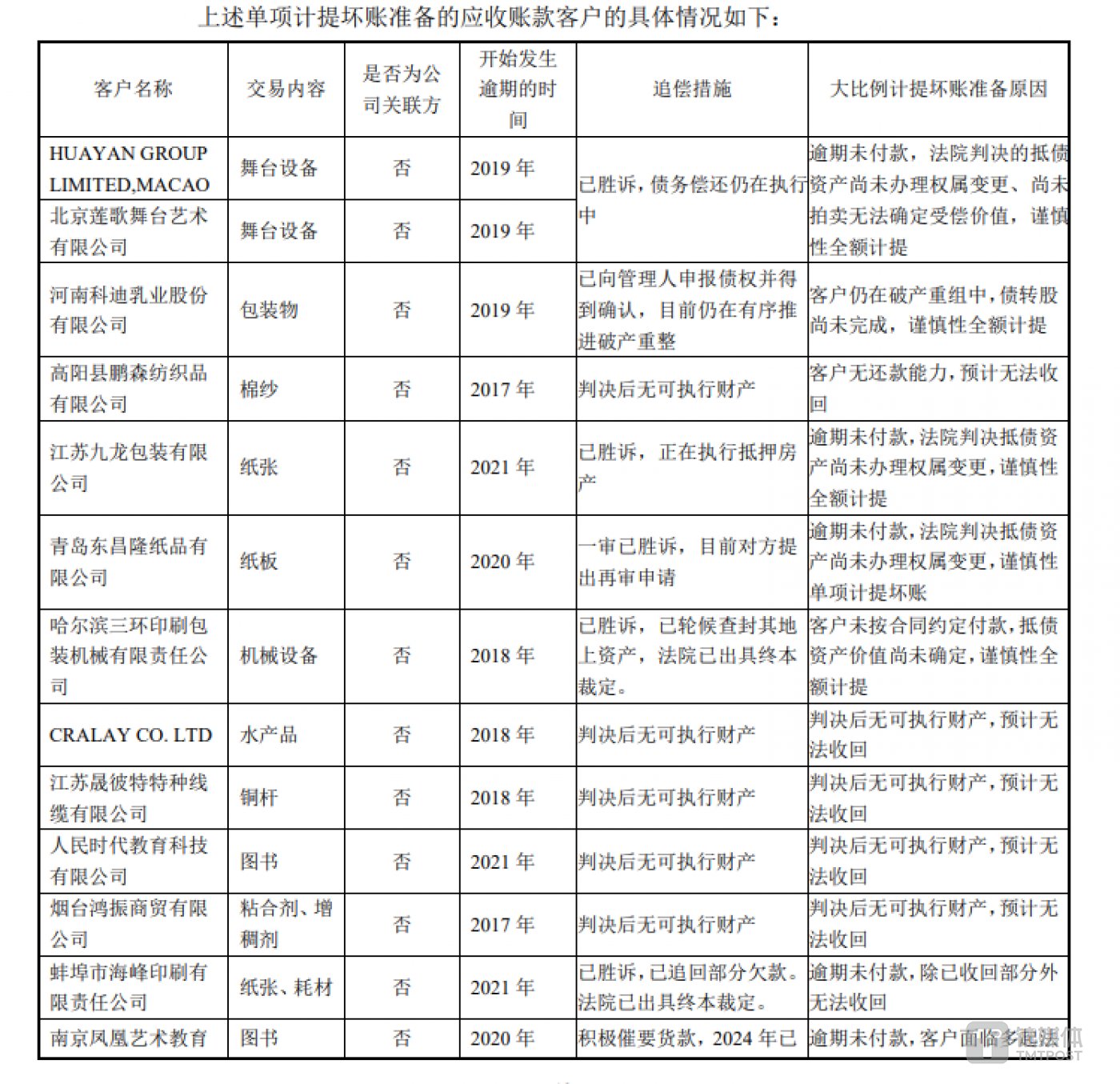

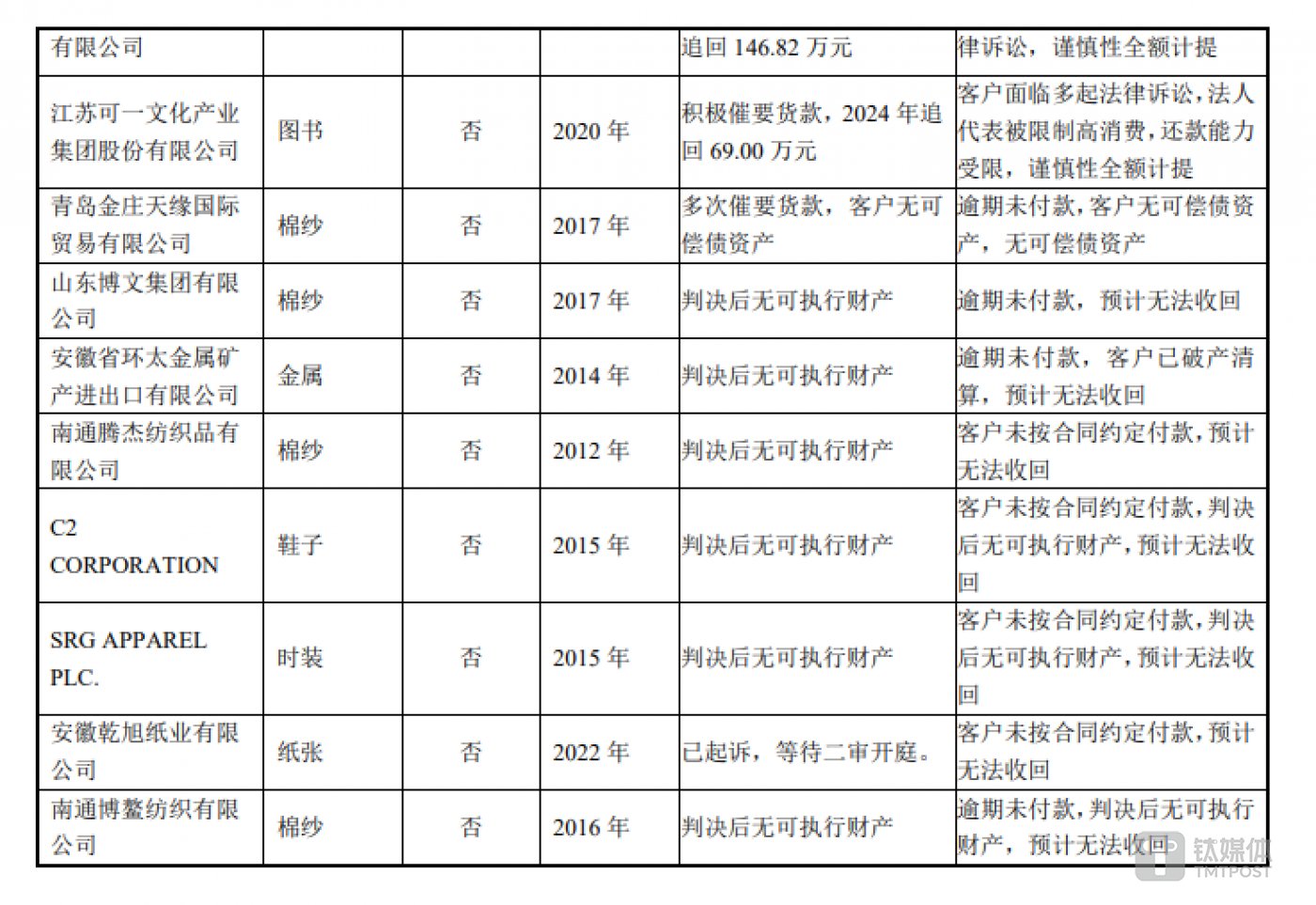

2023 年末,公司应收账款账面余额 9.88 亿元,计提坏账准备达到 3.28 亿元,其中,按单项计提坏账准备的应收账款有 1.65 亿元,坏账准备计提比例 96.38%,值得注意的是,其所列举的 22 家计提坏账的公司中,只有三家交易内容为 「图书」,其他大部分交易的内容均是 「纸张、棉纱、耗材」 等产品,属于前文所提到的文化贸易行业。

在计提坏账准备的说明里,大部分公司的状态均处在 「判决后也无可执行财产,预计无法收回账款」 的状态。可见,对于部分应收账款而言,即使公司胜了官司,但面对身无分文的老赖,时代出版仍然无计可施。

除了大量坏账之外,开展文化产品贸易业务还让两家全资子公司资产负债率畸高。2023 年末,「创新科技」与 「印刷物资」资产负债率分别达到了 90.72%、88.81%。两家公司的负债规模已接近企业总资产规模,但对于上述企业的负债情况,公司并未公开说明。

数据显示,两家公司目前已经分别使用时代出版担保的银行授信额度 10.38 亿元、7.98 亿元。

造成上述情况的原因或许和其贸易业务的模式有关。天顺财经 APP 发现,时代出版的棉纱行业的结算条款一般为款到发货,下游客户一般采取分批提货,采购量分散且相对较小。因此,公司子公司只能利用银行授信和自有资金,通过向棉纱生产厂家集中采购以稳定货源和价格,并赚取差价,但这也因此造成了大额的借款和坏账。

或许时代出版比较清楚,依靠上述业务公司并不能换取太多 「油水」,而出版又属于夕阳产业,业务规模和行业需求更是 「每况愈下」,于是,近年来公司花费了更多心思在资本运作上。

据不完全统计,时代出版自上市十多年来,利用上市公司投融资平台,先后参股贵阳银行、东方证券、华安证券、读者传媒、浙版传媒等企业,还设置了先后参与发起设立青松四期基金、安华基金,参股民生证券、樊登读书,参与浙商证券、凯盛科技定向增发。

与此同时,公司还涉及了放贷业务。公告显示,2021 年至今,公司发放 7 笔共 4.46 亿元委托贷款,借款人均为国有企业,贷款利率均高于同期银行存贷款基准利率水平,其中,公司对怀远县新型城镇建设有限公司的贷款利率达到了 7.7%。

目前,除舒城县自来水有限公司委托贷款项目外其余项目贷款已足额收回,并且正常获取投资收益,舒城县自来水有限公司委托贷款项目将于 2025 年 6 月到期,付息情况正常。

据天顺财经 APP 不完全统计,公司依靠放贷业务三年净赚 6048.64 万元。

除此之外,时代出版也比较偏爱投资理财。2023 年年报显示,公司投资理财规模较大,其中,交易性金融资产期末余额 6.64 亿元,包含银行理财产品 5.66 亿元;其他流动资产期末余额 3.17 亿元,包含短期大额存单 2.36 亿元、银行理财产品 0.40 亿元;债权投资期末余额 2.19 亿元,包含大额存单 1.78 亿元。

综上来看,时代出版的业绩主要依赖文化贸易业务,但此项业务又对净利润的贡献较小,资本运作虽然赚钱快,但收回收益也需要一定的时间。

这造成的结果就是,一旦外界发生其他变化,公司的净利润立即会产生一些波动。

以今年一季报为例,公司主营收入 16.43 亿元,同比下降 3.23%,下滑幅度较小,但其归母净利润为 6140.37 万元,同比下降了 29.22%,而其归母净利润下滑的原因仅仅是 2024 年度经营性文化企业所得税减免政策取消。可见,长期依赖文化贸易业务的时代出版核心竞争力仍然有待提高。(本文首发天顺财经 APP,作者|于莹 编辑|刘敏)