6 月 16 日,金时科技(002951.SZ) 再次涨停,截至收盘报 15.36 元,涨 10.03%。这不仅是其最近 10 个交易日收出的第 7 个涨停板,也快速刷新了公司于 6 月 10 日创出的阶段新高。

点燃金时科技这轮行情的实际是今年 1 月其公众号的一则消息——《金时科技& 蚂蚁数科 共绘新能源全球生态新蓝图》。

今年 5 月下旬以来,随着美国和中国香港稳定币立法推进,叠加稳定币巨头 Circle 上市,A 股金融科技板块迎来上涨,不仅稳定币概念横空出世并录得飙升,与其相关的科技金融产业链也跟随上行,金时科技就因上述的一则消息被列入蚂蚁金服概念走出翻倍行情。

然而,资金爆炒的背后,金时科技明言“ 暂未开展实质性业务”,且在不久前公司还濒临退市,今年 5 月 23 日才刚刚“ 摘星脱帽”。但即便转型超级电容及储能设备和储能消防装置业务,盈利仍很是难而长远的事。

更为诡异的是,持续亏损下,金时科技仍大手笔分红。2019 年上市以来,公司累计盈利 3.14 亿元,分红额将高达 7.44 亿元。这其中,实控人家族累计分走 6.12 亿元。

一则消息撬动 10 天 7 板

5 月 21 日,香港立法会通过 《稳定币条例草案》,5 月下旬美国参议院投票通过 《引导和建立美国稳定币国家创新法案》,加之美东时间 6 月 5 日“ 稳定币第一股”Circle 登陆纽交所,A 股稳定币概念升温,御银股份(002177.SZ)、翠微股份(603123.SH)、恒宝股份(002104.SZ) 等稳定币概念股接连涨停。

随后,有消息称蚂蚁国际将在 《稳定币条例》8 月 1 日生效后,尽快向香港金管局递交稳定币发行牌照申请,牌照将应用于跨境支付及全球财资管理业务。6 月 12 日,蚂蚁金服正式表态,正在全球财资管理方面加速投资、拓展合作,将其 AI、区块链和稳定币创新投入真实可靠的大规模应用。同时,京东、阿里、字节跳动等巨头入局稳定币的消息被挖掘或披露,券商电话会密集召开、研报发布,更多金融科技相关标的接力掀起上涨,金时科技即是其中代表。

复盘来看,6 月 2 日盘后开始,投资者互动交流平台上逐渐有关于金时科技 1 月 2 日公众号推文截图或内容的“ 小作文” 出现,根据该文章的描述,“ 在能源转型与数字化转型的双重驱动下,金时科技与蚂蚁数科近日签署了一项合作协议,双方将携手打造全球新能源生态圈,通过深化新能源项目 RWA(Real-World Assets,真实世界资产) 合作,助推数字能源发展,为全球能源行业的绿色转型注入新活力。”

(来源:金时科技官微截图)

6 月 3 日,金时科技强势涨停,随后连收 5 个涨停,后于 6 月 10 日盘中摸高至 14.93 元并收涨 9.65%,刷新公司于 2023 年 2 月 13 日盘中创下的 14.63 元的阶段高点。

当日晚间,金时科技发布异动公告明确表示,“ 公司在 2025 年 1 月与蚂蚁数科签署了关于新能源业务领域方面的 《合作框架协议》,目前合作模式尚在探索中,暂未开展实质性业务;公司暂未开展与稳定币概念相关的业务。” 但短暂调整两日后日,6 月 13 日和 16 日,其股价再连收 2 个涨停板,走出 10 天 7 板的妖股走势。

(金时科技日 K 线图,来源:wind)

这意味着,金时科技最近 12 个交易日几乎走出翻倍走势,而较今年 2 月的低点 5.61 元,则翻了近 3 倍。

走势成妖自然少不了游资的击鼓传花。龙虎榜显示,6 月 4 日,中金财富太原晋祠路、“ 敢死队” 席位平安证券深圳深南东路罗湖商业中心等大举买入;6 日,中金财富太原晋祠路获利了结,国盛证券宁波天童南路、联储证券宁波分公司等接力买进;10 日,6 日买入的游资又纷纷“ 跑路”,以散户集中营著称的东财拉萨天团则开始高位接盘并相互踩踏;16 日最新的数据显示,“ 陈小群” 常用席位中国银河大连黄河路 3 日买入 5198 万,卖出 2570 万,国金证券深圳分公司、拉萨天团等也有买有卖。

换句话说,前期拉涨的游资已经获利离开,而中国银河大连黄河路、国金证券深圳分公司、拉萨天团等目前多持有高位筹码。

扭亏尚须时日

资金的热烈追捧,与金时科技冷冽的基本面形成强烈反差,即使公司于上个月成功“ 摘星脱帽”,但要逆转业绩,仍任重道远。

金时科技前身成立于 2008 年,是一家在成都经开区设立的中外合资企业,2019 年 3 月登陆 A 股。公司主营烟标,俗称“ 烟盒”,是烟草公司的上游。不过,上市几年间,金时科技从荣光迅速走向末路,不仅接连丢标、失掉大客户、募投“ 打水飘”,甚至涉嫌行贿被起诉,原有的烟标业务基本遭败光。

2023 年 7 月,金时科技支柱子公司停产,公司被实施其他风险警示;后又因“2023 年营收仅 3390.69 万元 (低于 1 亿元) 且净利润为负值”,公司于 2024 年 3 月起被实施退市风险警示。

2024 年,金时科技剥离原有的烟标业务予关联方,同时完成对千页科技的收购和并表;加上公司在 2021 年开始布局的超级电容等业务,公司得以在 2024 年宣布业务转型。

根据 2024 年报的披露,金时科技通过自有培育、股权收购等方式,已构建以超级电容及储能板块、新材料技术研发为基础,全面聚焦并集中资源发展新能源、新材料产业的战略布局,在本报告期已形成以新能源应用领域为核心的储能设备制造,新能源相关产品制造,提供储能安全解决方案的多元化业务。

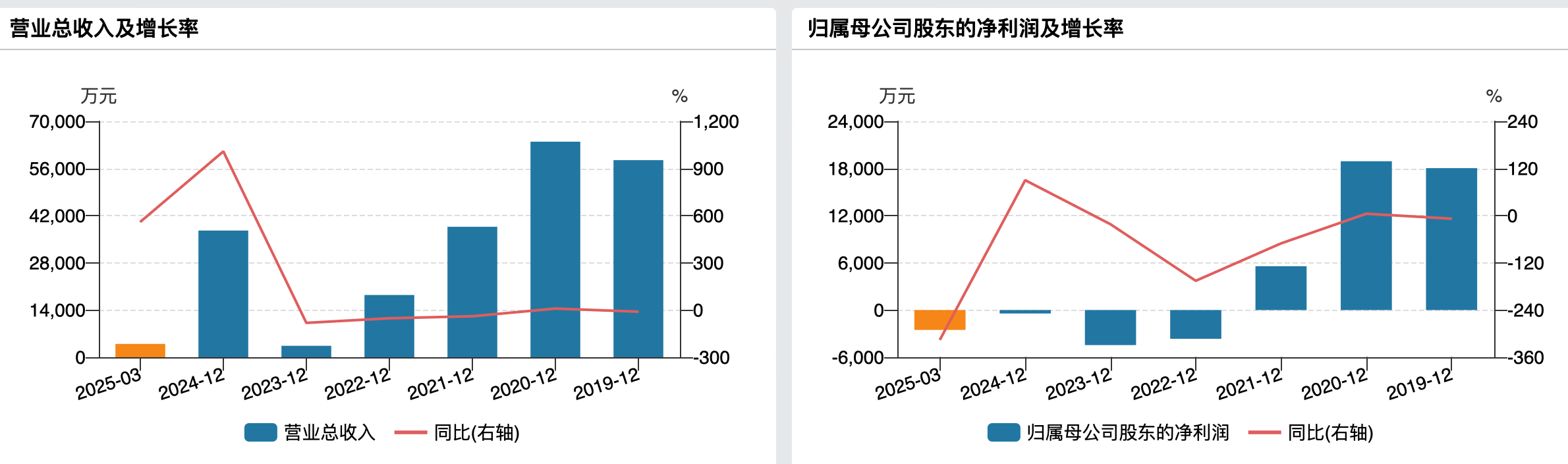

来源于储能设备和储能消防装置业务的收入让金时科技的营收重回亿元之上,2024 年,实现营收 3.76 亿元。

一系列操作后,金时科技认为公司已恢复正常生产经营能力并成功“ 摘星脱帽”。

不过,新业务只是带来营收的增长,公司依然延续亏损状态。2024 年、2025Q1,公司归母净利润仍分别录得-439.70 万元、-2529.23 万元;扣非净利润更是亏损 6279.42 万元和 1273.54 万元。

(金时科技经营情况,来源:wind)

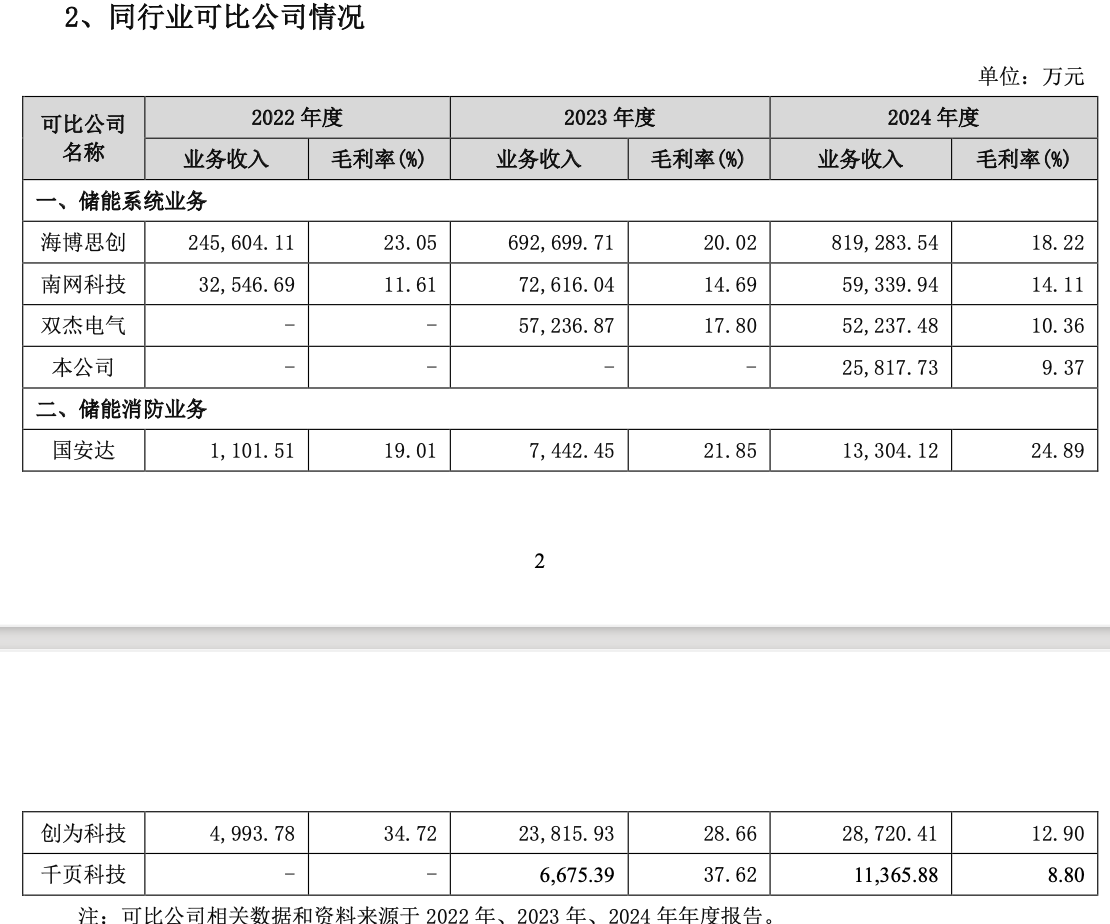

与同行相较,公司现有主业的毛利率也显著低于同行。2024 年,公司储能系统业务毛利率为 9.37%,而同行海博思创、南网科技、双杰电气的毛利率则分别为 18.22%、14.11% 和 10.36%;公司储能消防业务的经营主体千页科技毛利率为 8.80%,同行国安达、创为科技的毛利率则为 24.89%、12.90%。

(来源:金时科技公告)

对此,公司解释称,公司转型前期,未能形成规模效应,在供应商议价能力和成本控制方面较为薄弱,导致项目毛利较低。千页科技因搬迁整合、扩大产能、管理及研发费用增加、产品价格下降等因素,导致 2024 年度业绩不及预期,产生较大亏损。

需要注意的是,公司并购千页科技形成商誉 3250.95 万元,千页科技承诺 2024 年应实现扣非净利润 960 万元但实际亏损。因此,公司还计提商誉减值 1733.97 万元。

另外,金时科技还携手西南交通大学材料科学与工程学院教授杨维清课题组,建立“ 产、学、研” 相结合的科研合作机制。不过,双方试制的超级电容器产品 (350F,470F,1500F,3000F 与 3200F) 只是通过第三方检测机构的测试,各方面指标满足相关行业标准,并未产生收益,公司目前正在推进超级电容器混合储能系统的研发。公司股价行情或也叠加了超级电容概念的加持。

实控人忙分红

吊诡的是,即便公司已经计入亏损的第 4 年,金时科技仍在“ 大手笔” 分红。根据 2024 年度利润分配方案,公司拟以 4 亿股为基数向全体股东 10 派 5 元 (含税,下同),拟现金分红 2 亿元,将于 6 月 19 日实施。而在 2024 年 10 月公司刚完成了 2024 半年度分红,刚刚分掉 2 亿元。待年度分红实施后,公司 2024 年度分红总额将达到 4 亿元。

wind 数据显示,公司上市以来累计分红 6 次,累计分红总额将达到 7.44 亿元,而上市以来至今,累计实现盈利也才 3.14 亿元。

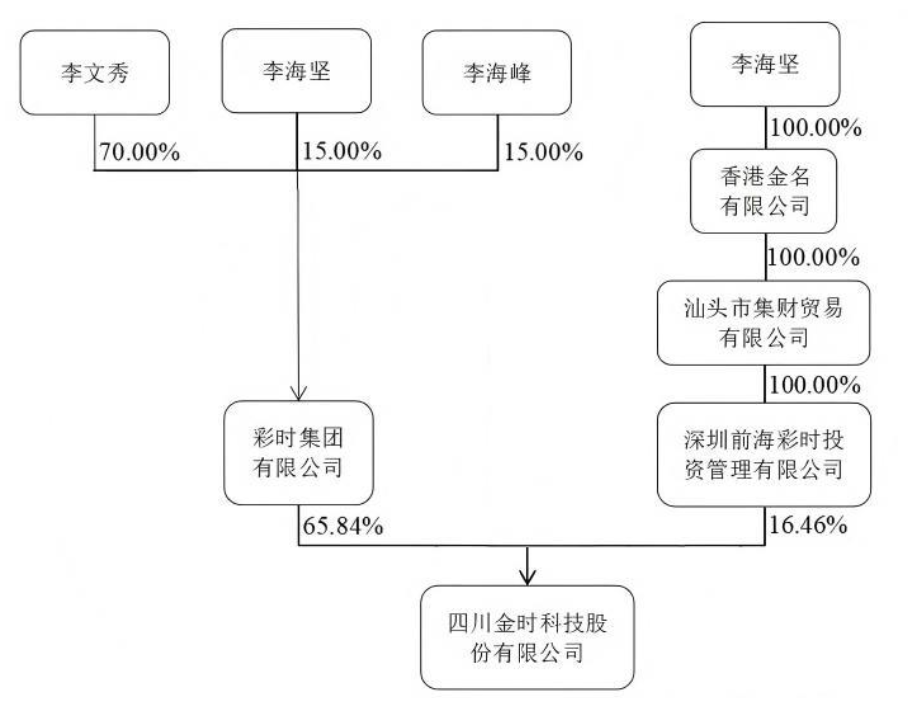

金时科技股权十分集中,公司控股股东为彩时集团,第二大股东是前海彩时投资,二者互为关联关系,且上市以来一直未有减持。截至今年 Q1 末,彩时集团、前海彩时投资分别持股 65.84%、16.46%,前者为李文秀、李海坚、李海峰 (李文秀为后两者母亲) 实际控制,后者为李海坚实际控制,三人为一致行动人。

(公司与实际控制人之间的产权及控制关系 ,来源:金时科技 2024 年报)

这意味着,公司 7.44 亿元的巨额分红中,82.3% 实际都落入了实控人的腰包,李文秀、李海坚、李海峰三母子上市后累计分得 6.12 亿元。(本文首发钛媒体 APP,作者|苏启桃)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App