文 | 港股研究社

当泡泡玛特市值突破 3200 亿港元、蜜雪冰城市值逼近 2000 亿港元、老铺黄金市盈率高达 90 倍,由它们组成的 「港股消费三巨头」 创造了 2025 年港股最耀眼的财富神话。

图源来自招股书

在这场消费股狂欢中,椰子水品牌 if 母公司 IFBH Limited 通过港交所主板上市聆讯,距离 IPO 仅一步之遥。与此同时,if 椰子水带着一份特殊的成绩单闯入资本市场,2024 年在中国市场狂揽 1.46 亿美元 (约 10.7 亿人民币) 收入,并以 34% 市占率稳居行业第一。

如今,一瓶来自泰国的椰子水,正在成为港股消费热潮中的新主角。

一瓶椰子水的资本逆袭

招股书显示,IFBH 成立于 2013 年,是一家泰国食品饮料公司,由泰国知名饮料制造商 General Beverage 分拆国际业务而来,总部位于新加坡。

目前,IFBH 旗下有两大核心品牌,其中 if 专注于提供天然健康的泰式饮料及食品,并针对各式各样的消费者口味设计产品概念;而 Innococo 则致力提供传统运动功能饮品的健康替代选择。

灼识咨询报告显示,以 2024 年零售额计算,if 是全球椰子水饮料市场第二大公司,自 2020 年起在中国内地椰子水饮料市场连续五年蝉联榜首,2024 年市场占有率 (if+Innococo) 约 34%,超越第二大竞争对手七倍以上。

不仅如此,if 椰子水自 2016 年起在香港椰子水相关市场连续九年蝉联榜首,2024 年市场占有率 (if+Innococo) 约 60%,超越第二大竞争对手七倍以上。

回顾来看,中国茶饮市场的爆发便是 if 椰子水的关键转折点。2017 年 if 进入内地后,踩中了健康饮品升级与新茶饮出圈的双重风口。

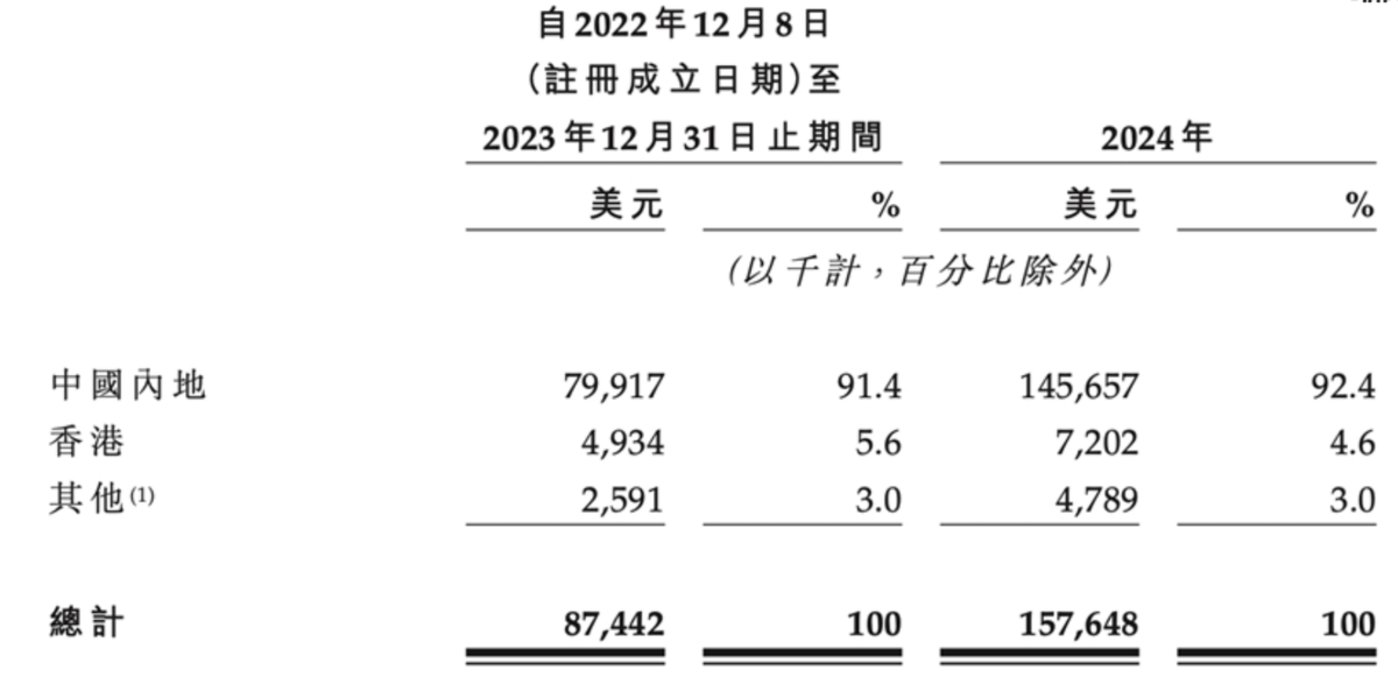

招股书显示,2024 年 IFBH 在中国内地收入 1.46 亿美元 (约合 10.69 亿元人民币),占总营收 92.4%,较 2023 年猛增 82.3%;对应毛利为 0.58 亿美元,同比增长 90.7%。

图源来自招股书

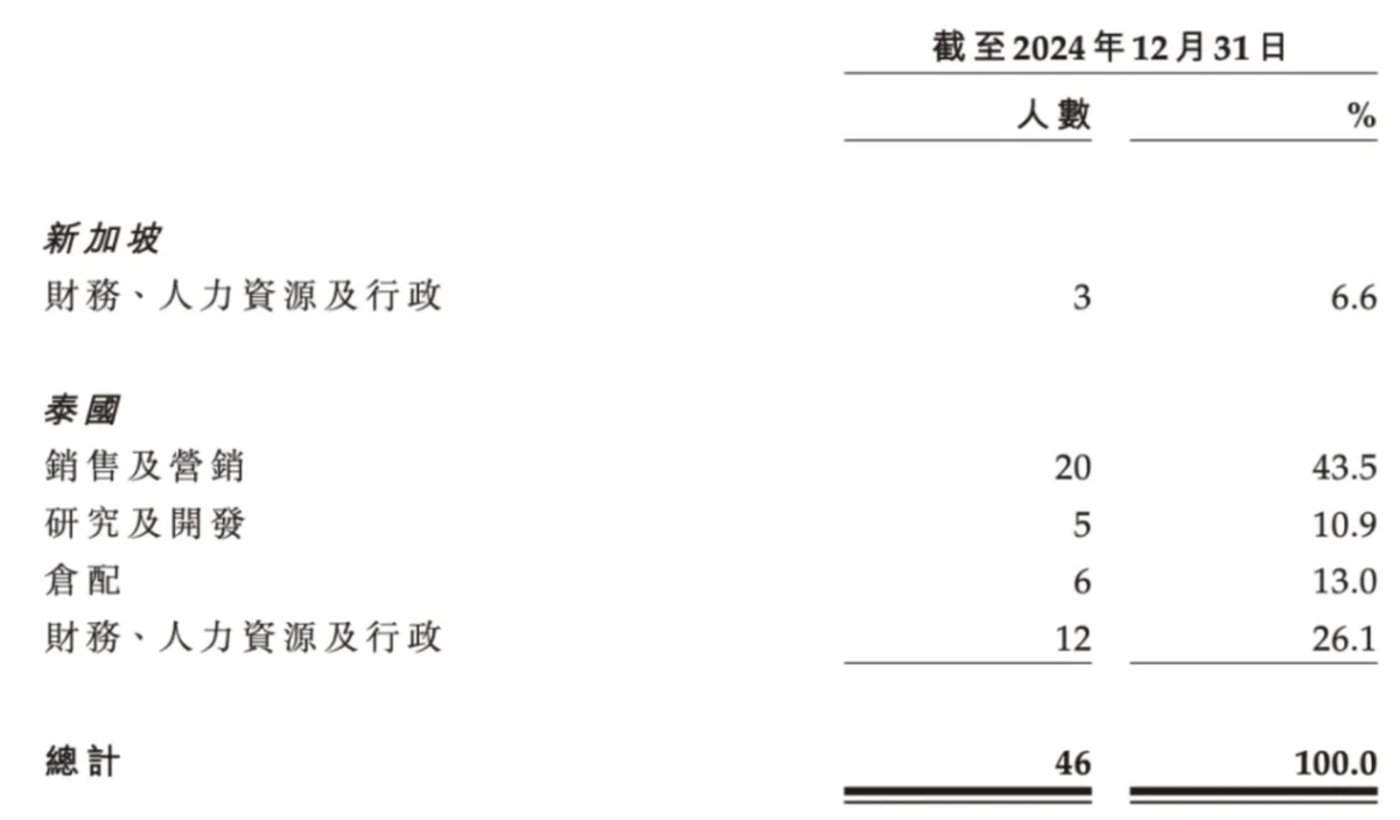

暴涨的营收与毛利背后,if 椰子水的轻资产运营模式功不可没。具体来看,IFBH 仅有 46 名员工组成的精干团队,其中包括 20 名全职销售营销人员和 5 名专职研发人员。

而且,IFBH 不直接参与生产制造,采用的是"代工厂生产+第三方物流运输+分销商销售"的完整外包模式。在轻资产模式的助推下,人均创收近 2500 万人民币,毛利率也从 2023 年的 34.7% 提升至 2024 年的 36.7%。

此外,其营销本地化战略也起到不小的作用。2024 年,公司签约顶流明星肖战作为全球代言人,这一举措使得其抖音旗舰店单日 GMV 突破 2000 万元,粉丝复购率达到 43%。

而且,if 椰子水还通过抖音、小红书等平台进行种草,通过透明瓶身与棕榈叶图腾,打造出 「东南亚健康生活方式」 的文化符号。据悉,小红书上 「if 椰子水拍照」 话题播放量已经达到 3.2 亿次。

整体来看,IFBH 凭借 34% 的中国内地市占率和 92.4% 的中国营收占比,依托轻资产模式与明星营销策略,在椰子水赛道缔造了 「泰国供应链+中国消费力」 的资本样本。

轻资产的双刃剑:上市后的护城河挑战

只是,轻资产模式在放大效率的同时,亦将 IFBH 推向了多重风险的漩涡,其护城河正遭遇严峻考验。

图源来自招股书

具体来看,单一市场与产品依赖风险首当其冲。招股书显示,if 椰子水是 IFBH 的业务支柱,2024 年营收为 1.51 亿美元,占总收入比例高达 95.6%。其在中国内地市场的收入达到 1.46 亿美元,营收占比高达 92.4%。

相较之下,其他椰子水相关产品、其他饮料以及植物基零食同期收入分别为 308.5 万美元、352.2 万美元和 39.9 万美元,占总收入比例分别为 1.9%、2.2% 和 0.3%。这一营收结构在遭遇竞品进行激进定价时,收益有可能出现显著减少的情况。

其次,原料锁死泰国,也使得其较为被动。2024 年三季度,东南亚进口椰子价格出现缓慢上涨。老椰价格由原本每吨两三千元升至四五千元。

单个椰子的价格也由两三块钱涨到四五块钱,而新鲜的椰青,成本则已升至 2 万多元/吨。if 椰子水被迫提价的同时又遭到本土品牌 9.9 元/L 价格战的围剿。

面对盒马 9.9 元/升、菲诺 3.5 元/瓶的低价冲击,快消品线下监测网络 「马上赢」 数据显示,其内地市占率已从 2024 年 Q1 的 55.53% 下滑至 2024 年 Q4 的 30.33%。

再者,代工模式也为品控埋下隐忧。IFBH 将生产完全外包给泰国代工厂,其中控股股东 General Beverage 既是代工厂又是原料供应商。这种 「既当裁判又当运动员」 的模式引发市场广泛关注。

据悉,其最大代工厂 General Beverage 也同时服务竞品,2023 年加工费曾大涨过 12%。而且,2023 年和 2024 年,IFBH 公司向五大供应商的采购金额分别占同期采购总额的 92.3% 和 96.9%。这也暴露出 if 椰子水供应链议价主动权的缺失。

最后是仓配能力方面相对薄弱。这反映在当前第三方物流的协同缺陷上,据悉,截至 2024 年底,公司年度经营现金流达 0.42 亿美元,存货 0.1 亿美元,应收增幅较大,达到 0.7 亿美元,存货周转率较低。对此,IFBH 表示未来募资 30% 将用于仓配升级。

当 95.6% 营收押注单一产品、92.4% 收入依赖单一市场,IFBH 的轻资产神话正在遭遇原料、渠道、品控、资金流的立体围剿。

这瓶被肖战捧红的椰子水,正在被本土品牌的低价镰刀收割市场份额。当轻资产变成 「负资产」,IFBH 的 IPO 之路已然荆棘密布。

蓝海变红海,34% 市占率背后打响行业混战

如今,价格屠刀砍向利润,原料卡脖子危机未解,新势力又用 「养生+科技」 重构游戏规则,这场 10 亿美元规模的狂欢,已成输家加速退场的死亡竞赛。

而椰子水赛道又以惊人的速度在扩容。灼识咨询报告显示,中国椰子水市场规模从 2019 年到 2024 年复合增长率高达 82.9%,预计 2029 年将达 26.52 亿美元。

这片蓝海正迅速吸引多方势力角逐。国际品牌中,Vita Coco 以 12%-15% 市占率紧随 if 之后。本土巨头中,娃哈哈、统一、椰树纷纷推出新品,盒马 1 升装椰子水杀至 9.9 元。

新锐品牌里,可可满分、蔻蔻椰、椰子知道等加速布局。2023 至 2025 年间,椰子水品牌数量从 32 个激增至超 50 个。

行业繁荣背后,同质化与价格战成为突出挑战。快消品线下监测网络 「马上赢」 数据显示,过去两年的椰子水均价呈现下降趋势,由 2023 年一季度的每百毫升均价 1.91 元下降至 2025 年一季度的 1.46 元,降幅达 23.5%。

尽管,同期的 if 品牌均价相对稳定,降幅为 9.6%。但在持续的降价洪流中仍然处于吃力不讨好的处境中。

同质化的角逐上,各大品牌都开始朝健康化与个性化方向开辟新增量。菲诺添加电解质切入运动补给赛道,蔻蔻椰推出融合黑枸杞、桑葚的 「椰中式」 系列主打养生场景。

2025 年的椰子水,解渴已非唯一诉求,风味创新、包装设计及情感化营销成为满足精致化消费体验的核心抓手。

而供应链维度的隐患更让战局雪上加霜。中国年需椰子约 26 亿个,但主产区海南 2023 年仅产果 2.85 亿个,自给率严重不足。

再加上原材料供给方面的不可抗力因素,这使得下游品牌方更为被动。2024 年泰国香水椰因干旱减产涨价,直接冲击下游企业成本与品控。尽管主流品牌采用无菌冷灌工艺可有效规避风险,但口感一致性仍将考验产品与用户之间链接的稳定性。

整体来看,IFBH 的港股闯关,是轻资产神话与生存危机交织的典型样本。它以 46 人团队撬动 10 亿级营收,凭借明星营销和极致外包模式,在中国市场收割 34% 的椰子水份额,成为泰国供应链与中国消费红利嫁接的资本产物。

在这场 10 亿美元规模的死亡竞赛中,if 的 IPO 已不仅是资本跃迁,更是生存突围。若不能打破 「泰国原料、中国分销」 的路径依赖,构建本土化供应链与多元化产品矩阵,它或将从 「中国人喝出的 IPO」 沦为 「中国供应链碾压全球」 的又一注脚。