文|WEMONEY 研究室,作者|王彦强

以泸州银行、贵州银行、宜宾银行为代表的“ 酒系” 城商行呈现出差异化发展格局。

从 2024 年年报数据来看,泸州银行 (泸州老窖持股 14.37%) 以 28.31% 的归母净利润增速领跑,但其零售贷款业务收缩明显;贵州银行 (贵州茅台持股 12%) 则以 124.18 亿元营收规模稳居首位,但净利润增速 (3.43%) 显著滞后于营收增长,凸显“ 增收不增利” 的挑战;宜宾银行 (五粮液持股 16.99%) 虽存贷款增速双超 18%,却因净息差骤降、制造业不良率飙升等问题暴露经营隐忧。

三者在资产质量与战略布局上也分野显著:泸州银行凭借 2.49% 的净息差 (行业第一) 和 435.19% 的拨备覆盖率展现风控优势;贵州银行不良率 (1.72%) 居首,但依托区域经济深耕保持规模优势;宜宾银行过度依赖白酒产业链的信贷结构,则为其埋下风险隐患。这场“ 酒系” 银行的竞逐,折射出城商行在规模扩张、盈利质量与风险管控间的多维角力。

泸州银行利润增速第一,贵州银行营收增速第一

从归母净利润表现来看,贵州银行 2024 年实现归母净利润 37.79 亿元,排名第一,泸州银行、宜宾银行分别以 12.76 亿元、5.13 亿元位列第二、三名。

从归母净利润增速来看,泸州银行排名第一,同比增长 28.31%。其次为宜宾银行,同比增长 9.6%,贵州银行位列第三,同比增长 3.43%。

从营收表现来看,贵州银行排名第一,为 124.18 亿元。泸州银行和宜宾银行排名第二和第三,分别实现营收 52.09 亿元和 21.8 亿元。从营收增速来看,贵州银行相对较高,同比增长 9.46%。而泸州银行和宜宾银行分别同比增长 9.2% 和 0.5%。

值得一提的是,贵州银行营收同比增长 9.46%,但其归母净利润仅同比增长 3.43%,呈现增收不增利的格局。而宜宾银行 2024 年的营收仅同比增长 0.5%,增速较 2023 年下降 15.2 个百分点。

WEMONEY 研究室注意到,宜宾银行 2024 年的非利息收入为 15.78 亿元,同比下滑 11.6%。

从净息差来看,泸州银行排名第一,达到 2.49%。其次为贵州银行和宜宾银行,分别为 1.77%、1.71%。

值得一提的是,泸州银行的净息差在 30 家上市城商行中排名第一。而宜宾银行的净息差较 2023 年大降 0.47 个百分点,位列港股上市城商行降幅之最。

WEMONEY 研究室注意到,泸州银行的净息差之所以能够达到 2.49%,主要得益于其大力拓展低成本存款业务,以及高收益建筑类贷款占比提升至 30.8%(2024 年该行生息资产收益率达 5.31%)。

从资产规模来看,2024 年,3 家酒系银行资产规模合计达到 8701.92 亿元,同比增长 5.11%。其中,贵州银行排名第一,为 5899.87 亿元。泸州银行和宜宾银行分别为 1710 亿元、1092.05 亿元,排名第二和第三。

从资产规模增速来看,宜宾银行增速最快,同比增长 16.87%。其次为泸州银行,同比增长 8.48%。贵州银行资产规模同比增长 2.29%,排名第三。

宜宾银行存贷增速第一,泸州银行零售贷款降幅最大

从存贷款情况来看,宜宾银行增速排名第一。年报显示,2024 年,宜宾银行的贷款总额为 584.44 亿元,同比增长 18.37%;存款总额为 845.18 亿元,同比增长 18.3%,存贷双增。

其次为泸州银行。2024 年,泸州银行贷款总额为 985.85 亿元,同比增长 11.44%;存款总额为 1353.14 亿元,同比增长 15.04%。

贵州银行的存贷款增速最小,但存贷款金额最大。2024 年,贵州银行贷款总额为 3470.85 亿元,同比仅增长 4.56%;存款总额为 3750.02 亿元,同比仅增长 5.26%。

值得一提的是,贵州银行的存贷款增速降幅较为明显,贷款增速较 2023 年下降 8.53 个百分点,存款增速也较 2023 年下降 3.64 个百分点。

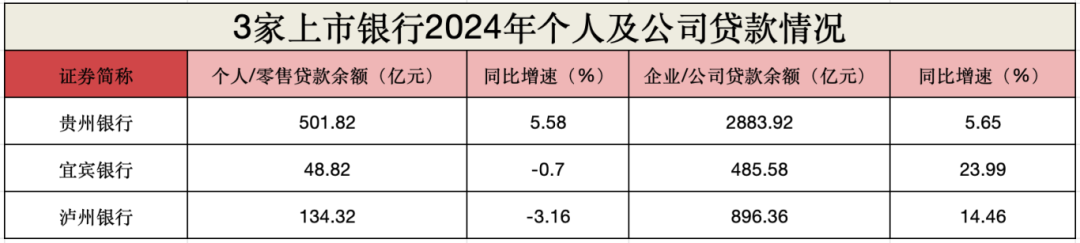

2024 年,三家酒企系银行也呈现“ 对公走强,零售趋弱” 的格局。

从上图可以看出,3 家上市银行的公司贷款增速普遍高于个人贷款增速。其中,宜宾银行和泸州银行的个人贷款都出现负增长,但其公司贷款却实现双位数增长。

值得一提的是,在公司贷款中,宜宾银行的增速最高,达到 23.99%。而 WEMONEY 研究室注意到,该行批发及零售业贷款占比从 2023 年的 23.81% 升至 26.53%。

从非利息收入占比来看,泸州银行排名第一,为 32.45%。其次为,宜宾银行和贵州银行,分别为 27.61%、26.22%。

从成本收入比来看,贵州银行最低,为 28.55%。其次为,宜宾银行和泸州银行,分别为 32.06% 和 32.57%。三家上市银行中,除宜宾银行微增外,其余两家都有所下滑,其中,贵州银行降幅最大,较 2023 年下降 4.95 个百分点。

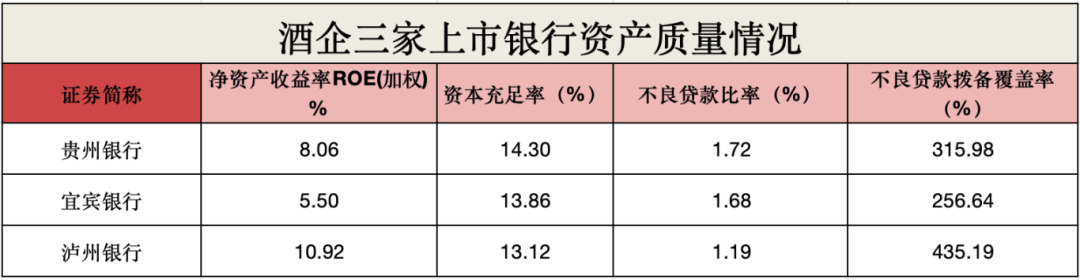

贵州银行不良率最高,泸州银行拨备覆盖率最高

从资产质量来看,三家酒系银行的不良贷款率,除贵州银行有所增长外,其余两家都有所下降。

其中,贵州银行的不良贷款率为 1.72%,较 2023 年增长 0.04 个百分点。而宜宾银行和泸州银行的不良贷款率分别为 1.68%、1.19%,分别较 2023 年下降 0.08 个百分点、0.16 个百分点。

泸州银行的不良率最低,为 1.19%,贵州银行不良贷款率最高,为 1.72%。

值得警惕的是,贵州银行的房地产业不良贷款率虽然已大幅下降,但 2024 年仍高达 11.58%;宜宾银行的制造业不良贷款率从 0.84% 飙升至 3.79%;泸州银行的房地产不良贷款率小幅攀升至 4.96%。

从零售贷款不良率来看,除宜宾银行微降外,其余都有所攀升。年报显示,宜宾银行的零售贷款不良率为 3.84%,较 2023 年下降 0.28 个百分点;泸州银行的零售贷款不良率为 3.66%,较 2023 年增长 1.11 个百分点;贵州银行的零售贷款 (个人贷款) 不良率为 5.07%,较 2023 年增长 2.5 个百分点。

在拨备覆盖率方面,贵州银行和泸州银行出现增长,仅宜宾银行微降。

其中,贵州银行和泸州银行的拨备覆盖率分别为 315.98%、435.19%,分别增长 28.27 个百分点和 62.77 个百分点。而宜宾银行的拨备覆盖率为 256.64%,较 2023 年下降 5.38 个百分点。

从资本充足率来看,依次为贵州银行、宜宾银行和泸州银行,分别为 14.30%、13.86% 和 13.12%。

从加权净资产收益率 (ROE) 来看,泸州银行最高,为 10.92%。其次为,贵州银行和宜宾银行,分别为 8.06% 和 5.50%。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App