文 | 医药研究社

当发现 BD 交易能够极大程度提振市场信心,不少药企耐不住了,索性搞起了 「预告式 BD」。

比如,6 月 11 日,在第 46 届高盛全球医疗健康年会上,中国生物制药资本市场负责人雷鸣透露,今年以来,对外授权交易已经成为公司重要战略目标之一,近期将有一个标志性的重磅对外授权交易产生。受此激励,中国生物制药的股价实现了近 20% 的增长。

石药集团更是 「一点都藏不住」。5 月 30 日,其发布公告称,目前正与若干独立第三方就三项潜在交易进行磋商,涉及若干产品 (包括表皮生长因子受体抗体药物偶联物 (EGFR-ADC) 及由本集团技术平台开发的其他药品) 在开发、生产及商业化方面的授权及合作。

每项潜在交易项下,第三方应付予的潜在首付款、潜在开发里程碑付款及潜在商业化里程碑付款,合计或达到约 50 亿美元。三项潜在交易中的其中一项已处于后期阶段,预计将于 6 月完成。

投资市场对石药的期待值也在不断走高。据悉,6 月 10 日,石药集团的股价涨至近三年来最高点,市值也突破了千亿港元。有预热的情况下,石药任一 BD 动向,都在牵动市场神经。

最近医药界热议的一个 BD 项目就是,石药集团旗下新石生物向韩国 LigaChem 生物科学授予两项新型抗体的全球独家开发及商业化权利,用于针对肺癌、结直肠癌等实体瘤的抗体药物偶联物 (ADC) 研发。

这起交易有诸多细节尚未披露,但对投资预期的影响不太大,截至 6 月 13 日收盘,石药市值仍超 1000 亿港元。

这样来看,BD 交易真成药企的 「流量密码」 了?

靠 「预告式 BD」 释放利好的必要性

药企 「预告式 BD」 的一个深层次动机,可能还是与业绩表现相关。在现阶段经营状态难让投资市场满意的情况下,药企有必要提前放出一些利好。

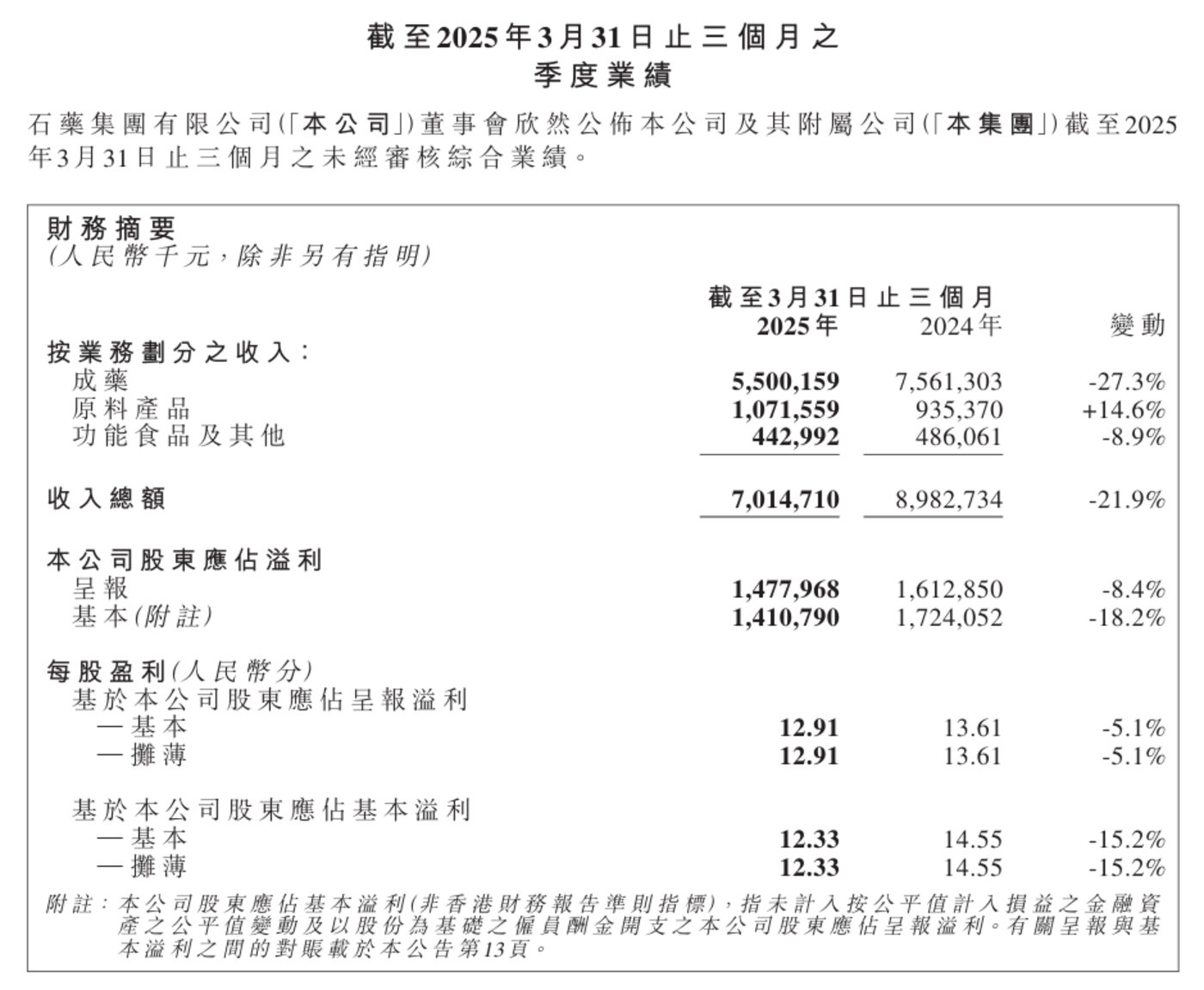

以石药为例。根据财报,2024 年,集团实现营收 290.09 亿元,同比减少 7.8%;归母净利润 43.28 亿元,同比下降 26.3%。值得一提的是,这也是石药集团近 10 年来首次营收净利双双下滑。

2025 年第一季度,集团营业收入为 70.15 亿元,同比下滑 21.91%,归母净利润为 14.78 亿元,同比下滑 8.36%。

从业务结构来看,石药主营的成药业务正处在下行区间,其经营状态对集团整体的业绩表现产生最大影响。

据财报,2025 年一季度,石药成药业务实现收入 55.00 亿元 (包括授权费收入人民币 7.18 亿元),较去年同期减少 27.3%,主要系部分产品的销售收入受到药品集中带量采购及国家医保药品目录内药品的价格调整等行业政策的持续影响。

2024 年石药也曾在财报中表示,药品集中采购带来了经营压力。据悉,集团抗肿瘤领域的两款产品津优力和多美素的价格于京津冀 「3+N」 联盟药品集中采购中分别下调了约 58% 和 23%。其后多美素还入选第十批国家集采目录,中标价格进一步大幅降低至人民币 98 元/支,预计将于 2025 年 4 月执行。随着主力产品价格的下降,集团收入规模持续收缩。

如何改善业绩?如何增强投资市场信心?这些问题也摆在了石药面前。好在,集团产品管线充足,其中不缺优质资产,或能提前变现,让投资市场看到业务的成长性。

石药在 2024 年财报中就提到,集团拥有丰富的创新管线,曾连续两年列入 Citeline 评选的全球管线规模前 25 名。目前在研创新药和创新制剂 200 余项,其中大分子 90 余项,小分子 60 余项,新型制剂 50 余项;有 160 余个临床试验正在进行中,三期临床试验近 60 项研发的 EGFR ADC、Nectin 4 ADC、HER2 双抗、西罗莫司白蛋白制剂等产品多次获得中国和美国监管机构授予的突破性治疗认定和快速通道资格;预计到 2028 年底,集团将有 50 余款新药/新适应症申报上市。

相比中小型药企,石药这类大型药企市场地位和影响力更突出,产品开发经验也更加丰富,或更容易推进 BD 合作。

石药新 BD 交易为何能增强市场信心?

来看石药最新披露的 BD 交易,虽然还没有具体的交易金额、技术细节等,但对于合作前景,投资市场可能还是愿意给出积极预期。这也是由此次交易的焦点即 ADC 产品的应用规模、石药自身的议价实力等方面决定的。

据弗若斯特沙利文预测,2025 年全球 ADC 药物市场规模将达到 159 亿美元,2020-2025 年 CAGR(复合年均增长率) 为 31.50%。

而石药也不是 ADC 行业的新手,有潜力占据不小的份额。财报透露,该集团成功打造了领先的抗体偶联药物平台,10 余个 ADC 产品进入不同临床阶段,同时集团已率先将 Claudin 18.2、Nectin 4、ROR 1 等 ADC 靶点授权海外公司。

比如,2025 年 2 月 19 日,石药集团宣布旗下巨石生物与 Radiance Biopharma 达成重磅合作。根据协议,石药集团拟将自主研发的重组抗 ROR1 抗体偶联药物 SYS6005 在多个国家和地区的开发与商业化权益授权给 Radiance Biopharma。

同时,Radiance Biopharma 承诺支付 1500 万美元预付款、最高 1.5 亿美元的开发和监管里程碑金额以及 10.75 亿美元的销售里程碑金额,此外还将给予一定比例的销售分成;协议总金额高达 12.4 亿美元 (约合 90.27 亿人民币)。

值得一提的是,有业内人士预测,本次石药 BD 交易涉及的 ADC 靶点或更为新兴,有较大可能是 CDH17,主要在于近段时间 ADC 领域 CDH17 靶点颇为热门,在 2025 美国癌症研究协会 (AACR) 上,就有 12 家制药企业集中展示了针对 CDH17 靶点的 ADC 药物研发进展。

CDH17 作用也不容小觑。根据表达谱分析,CDH17 在超过 50% 的胃癌、90% 至 95% 的结直肠癌、53% 的胆管癌、50% 的胰腺癌以及部分肝癌病例中均有表达。因此,确实存在石药在新 BD 交易中追赶前沿技术趋势的可能性。

综合来看,ADC 产品应用前景广阔、石药 BD 合作有成功案例以及相关产业技术升级趋势明显等,都在持续增强投资市场的信心。不过,在 BD 合作进行阶段、「预告特征」 仍然明显的情况下,我们还是需要具备一定风险意识。

据了解,今年有不少 BD 合作项目终止,其中就有石药的身影。公开资料显示,2025 年 3 月,Elevation Oncology 宣布终止对石药 CLDN18.2 ADC 项目 EO-3021 的引进和研发,原因是该药物临床表现不佳,未能展现出足够的竞争力。

另外,据动脉网不完全统计,截至 2025 年 4 月 20 日,在 2020 年完成的 62 起中国药企对外授权交易中,有 25 起已明确终止合作,「退货率」 为 40%。

结语

目前来看,「预告式 BD」 这招效用显著,特别是对于业绩承压的药企来说,不失为提振投资信心的 「速效药」。然而,预告终究是预告,仅能点燃一时热情,同时医药 BD 合作天然伴随着不确定性,现实提醒已有不少。

这种情况下,药企要撑起市场高期待,最终还得靠实实在在的交易落地、药物获批和市场表现来说话。而石药能否 「预告成真」,也将决定其未来价值走向。