文 | 节点财经,作者 | 八真

开年以来,金融行业人事变动频频。

继中国平安、中信金控、招商局金控旗下机构调整管理层之后,百年险企——友邦保险也来赶场子。

近日,友邦保险在港交所发布公告称,集团董事会主席谢仕荣退任,9 月 30 日起生效,由杜嘉祺于 10 月 1 日接任。

这意味着,自 2017 年离开友邦保险 8 年后,杜嘉祺将重新回到他的 「老东家」。

01 「老将」 回归

杜嘉祺是一名纵横金融行业数十年的 「老将」,本身也与友邦保险有着千丝万缕的联系。

公开资料显示,杜嘉祺为英国人,现年 67 岁。其曾于 2005 年至 2009 年担任保诚集团行政总裁。

2010 年,杜嘉祺来到友邦保险,接替谢仕荣出任 CEO。走马上任之初,他便带领友邦保险从陷入财务困境的母公司美国国际集团 (AIG) 分拆出来,并在 2010 年 10 月成功登陆港交所,集资 1,590 亿港元,成为当年全球第三大、亚洲最大 IPO。

期间,他首创 「最优秀代理」 策略——摒弃 「人海战术」,转而以高佣金、严筛选、强培训打造精英销售团队,奠定友邦保险高端品牌的基石。

凭借由此形成差异化竞争力,友邦保险的核心指标显著抬升,新业务价值从 2010 财年的 6.67 亿美元飙升至 2016 财年的 27.50 亿美元,6 年增幅超 3 倍,年均复合增速达 26%,带动股价涨幅远超恒生指数 116 个百分点。

迄今,「最优秀代理」 策略仍是友邦保险的主要发展方针之一,也被同业效仿。现任 CEO 李源祥在今年一季报中强调,友邦保险的 「最优秀代理」 是公司增长策略的关键支柱。

2017 年,杜嘉祺加盟汇丰控股出任集团主席,直至 2025 年 9 月 30 日卸职。而友邦保险正是汇丰控股的全资子公司。

掌舵汇丰控股的 8 年间,在杜嘉祺主导下,这家老牌金融巨头缩减了在美国、加拿大和法国等欧美区的业务,将资源和精力集中于更具潜力的亚洲市场。

2024 年,汇丰控股宣布简化组织架构,分为四大业务板块,即中国香港业务、英国业务、企业及机构理财业务、国际财富管理及卓越理财业务,以减少程序和决策重叠,强化服务客户时的切合度和灵活性。

杜嘉祺认为,这旨在催生一个更精简、更动态的机构,务求决策更加迅速,职责范围更加明确。

同年,汇丰控股还获批在印度 20 个新城市开设分行,位置坐落于财富管理及国际业务发展机遇蓬勃的中心地带。

02 「回归」 背后

于企业而言,高层调度,往往和经营业绩相关,并释放出变革、战略转向等信号。

就在杜嘉祺 「补位」 消息公布当日,友邦保险盘中逆势涨超 3%,股价最高触及 69 港元,创 2024 年 10 月以来新高。

资本市场的积极反应,折射出外界对杜嘉祺 「重掌帅印」 的强烈期许:这位友邦保险成长路上的灵魂人物,也是带领友邦保险走向黄金时代的传奇领导者,能否在时隔 8 年后再度改写公司命运?

背后,是一个难言乐观的友邦保险。

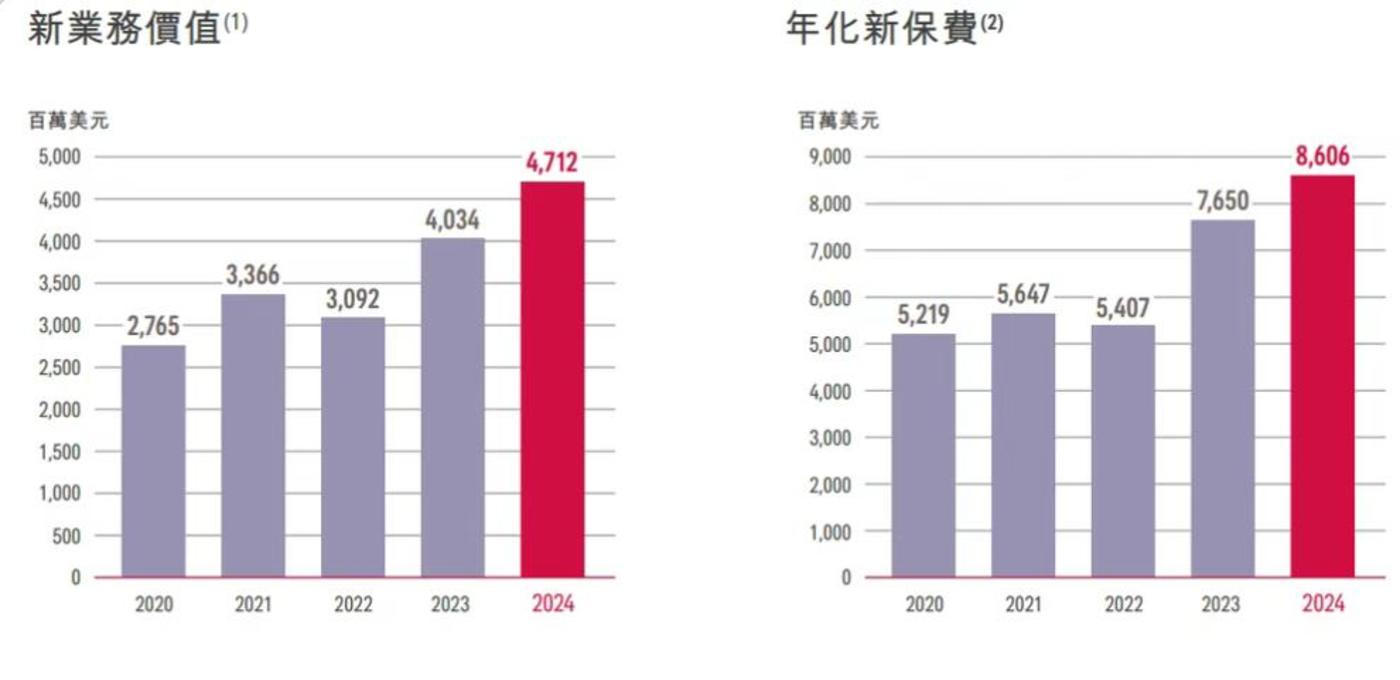

2024 年,友邦保险税后营运溢利约 66.05 亿美元,同比增长约 7%;新业务价值 47.12 亿元,同比增长 18%,新业务价值利润率提升至 54.5%;年化新保费 86.06 亿元,同比增长 14%。

然而,这一 「成绩单」 并未赢得资本市场的掌声。财报公布同日 (3 月 14 日),友邦保险 (0129.HK) 早盘低开震荡,最低跌超 4%,收盘跌 2.52%。

图源:友邦保险财报

探幽索隐,《节点财经》 发现,2023 年友邦保险新业务价值上升 33% 至 40.34 亿美元,年化新保费增长 45% 至 76.50 亿美元,2024 年该两项指标的增速分别为 18%、14%,均明显放缓。

所谓新业务价值,是指险企在一定时期内 (通常为一年) 新签保单在未来预期利润的现值,它反映了公司的业务拓展质量和可持续成长的潜能,是投资者分析其长期价值的核心依据。

换句话说,资本市场对友邦保险长线能否行稳致远是存疑的。

此外,在衡量后续盈利能力的新业务价值率方面,2019 年至 2024 年,分别为 62.9%、52.6%、59.3%、57%、52.6%、54.8%,整体呈收敛之势。

高盛的分析一针见血,其在研报中表示,友邦保险 2024 财年第四季度的销售额低于市场普遍预期,从而导致新业务价值 (VONB) 的年增长率放缓至 8%。尽管全年 VONB 仍然实现了强劲增长,但实质汇率基准与固定汇率基准的年增长率分别为 17% 和 18%,都低于市场预期的 48 亿美元。

进入 2025 年,友邦保险新业务价值的开拓速度进一步下降。

第一季度,按固定汇率基准列示,新业务价值较上年同期上升 13% 至 14.97 亿美元,年化新保费较上年同期增长 7% 至 26.17 亿美元。

03 考验刚刚开始

重回 「老东家」,恰逢友邦保险在中国内地攻城略地的重要关头。

过去一年,保险业摆脱低迷局面,展露出复苏势头。

国家金融监督管理总局披露,2024 年,保险业原保险保费收入 5.7 万亿元,原保险赔付支出 2.3 万亿元,按可比口径计算,分别同比上升 5.7%、19.4%。

截至 2024 年末,保险业总资产 35.91 万亿元,较 2023 年末增长 19.86%;净资产 3.32 万亿元,较 2023 年末增长 21.57%。

但不容忽视的是,竞争烈度加剧、代理人增员难、利率低位运行挤压投资收益等,都让各大险企负重前行。

具体到友邦保险,近年来押注中国内地市场,既面对趋近饱和的市场,又撞上平安、人保、泰康、太平等本土巨擘,在这样的环境中,想要斩获自己的增量,并不容易。

2020 年,上峰取消外资寿险公司持股比例限制,友邦保险内地子公司友邦人寿随即完成 「分改子」,加速拓宽业务地域范围。

2024 年以来,友邦人寿获批于安徽、山东、重庆、浙江等地筹建分公司,并已相继获准开业,带动新业务价值增长 20%,年化新保费增长 10%。

据 《节点财经》 了解,目前友邦人寿已将省级分公司外拓至 14 家,接近 70% 的人身险市场,但平安、国寿等通过银保渠道快速下沉,且监管推动 「报行合一」,大力压缩佣金空间,使友邦保险的高端代理人模式遭遇成本挑战。

此外,有业内人士指出,最近几年我国保险市场需求结构正在发生变化,储蓄型保险越来越受到客户青睐,同时,消费端 「性价比优先」 的趋势日益凸显,这对溢价较高的保险产品相对不利。而友邦人寿向来以保障型高价值产品为主,定位偏中高端。

种种因素使然,等待杜嘉祺的,是一场 「破局」 之战,更是一场攻坚硬仗。也可以说,杜嘉祺的考验才刚刚开始。