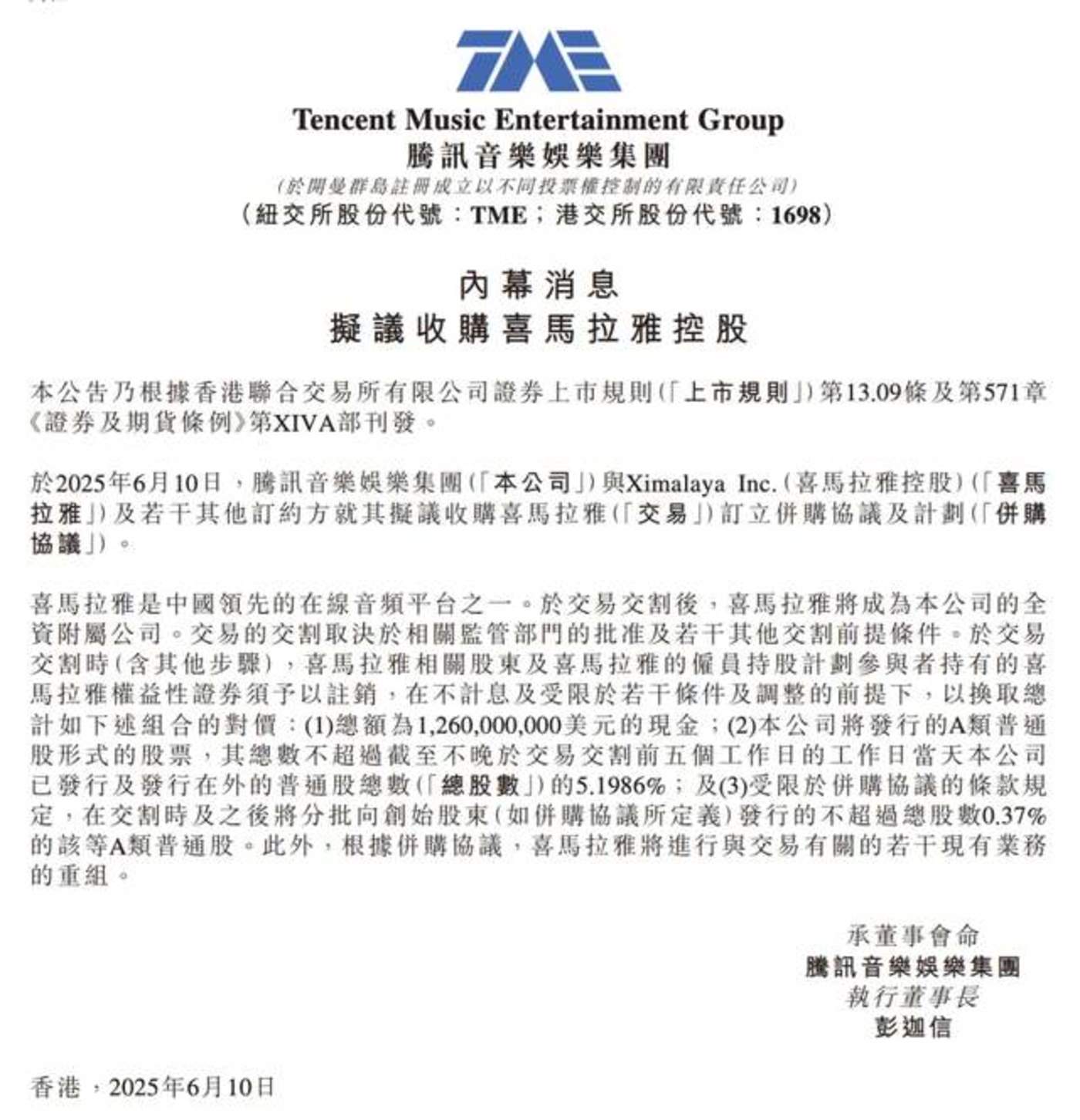

文 | 公爵互联社,作者 | 牛金鹏

而这家曾象征 「耳朵经济」 本来有着无限可能的独角兽,估值从 2021 年的 50 亿美元近乎腰斩,最终也未能逃脱被巨头收编的宿命。灼识咨询的数据静静地诉说着它最后的辉煌:2023 年仍以 60.5% 的收听时长市占率位居行业第一。但资本市场的耐心却早已在五年拉锯战中消磨殆尽,这不是胜利的加冕,而是一场漫长困局的终点。

五年竞争:从抢人到生态战的生死局

2019 年末,腾讯音乐 (TME) 就曾率先发起对喜马拉雅的攻击。腾讯音乐长音频负责人案头的合同,只有一个核心目标:那就是抢夺喜马拉雅的头部主播。据某前员工说,TME 的 「百亿资源扶持计划」 实施后,程一、蕊希等超百位头部创作者主播被三倍签约费挖走,甚至出现 「主播刚在喜马拉雅开播,腾讯签约团队已蹲守后台」 的极端场景。

2020 年 4 月,腾讯音乐娱乐集团 (TME) 推出长音频平台'酷我畅听'APP,通过与阅文集团的战略合作,获得 《庆余年》《全职高手》 等头部网文 IP 的有声改编权。根据 TME 官方披露,该平台上线后推动集团长音频业务 MAU 在当季突破 1 亿。此次合作被视为腾讯系在音频领域对抗喜马拉雅的重要布局,双方通过 IP 联动实现了内容生态的协同拓展。

面对腾讯音乐发起的战略性竞争,喜马拉雅加速业务调整:在西安通过校企合作建立主播培训基地,并陆续开设亲子会员店、MR 体验店等实体产业。平台虽推出'万千星辉'等创作者扶持计划,但未能阻止核心资源的流失。而真正的致命一击是来自又一巨头的加入!当字节跳动携 「番茄畅听」 以 「免费听书+网文生态」 模式杀入时,直接冲击了喜马拉雅的核心业务。数据显示,在番茄畅听上线后的两年间 (2021-2023),喜马拉雅营收增速从双位数骤降至个位数,总营收仅从 58.57 亿元微增至 61.63 亿元,年复合增长率不足 2%,远低于行业平均水平。

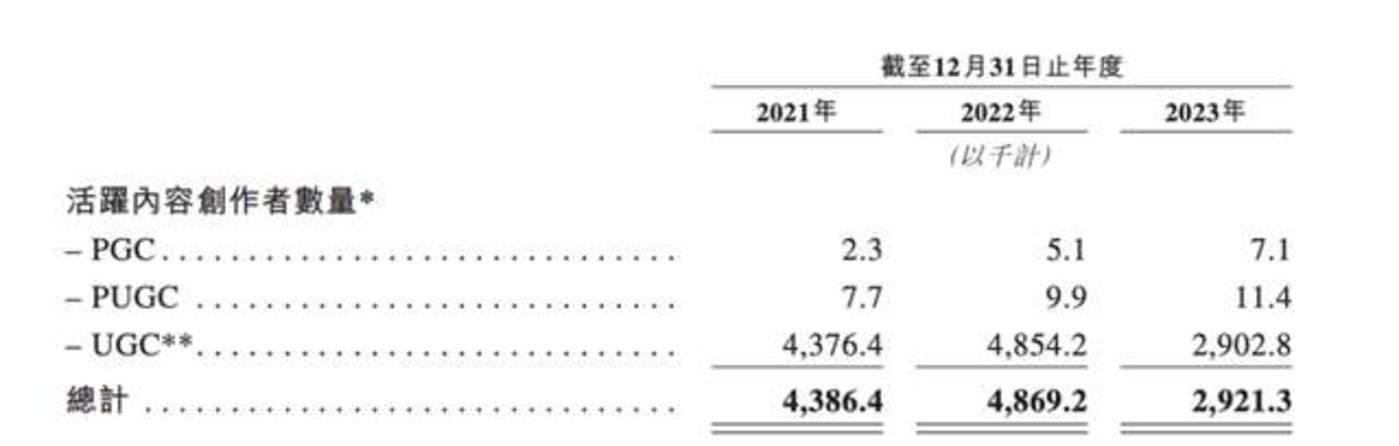

平台月活跃用户增速呈现断崖式下滑,从 2021 年的 54% 暴跌至 2023 年的 3.7%。更严峻的是,其赖以起家的 UGC 生态遭受系统性破坏:创作者数量从 437.6 万锐减至 290.3 万 (流失率达 33.6%),用户收听 UGC 内容时长占比下降 12.2 个百分点,反映出平台内容吸引力与创作者激励体系的双重失效。

这种衰退不仅体现在规模指标上,更深层次暴露了喜马拉雅商业模式的脆弱性。当番茄畅听通过字节系流量池和 AI 语音合成的技术实现内容成本指数级下降时,喜马拉雅仍受困于高额版权采购和主播分成成本,导致其 2023 年虽实现 2.24 亿元净利润,但主要依赖大幅收缩市场投入 (销售费用减少 38%),而非业务内生增长。

2023 年起,腾讯音乐转向了技术决胜,不再高调宣扬月活,而是建成了行业首个音频 AI 中台,实现"10 分钟生成 1 小时有声书"的突破性效率。至 2025 年收购案时,其 AI 生成内容已替代 20% 版权采购成本,而喜马拉雅仍深陷高额版权续约困境 (版权支出占营收 41% vs TME 的 12%)。这场历时五年的竞争,最终技术,成了压垮骆驼的最后一根稻草。

喜马拉雅:攀登者的氧气瓶危机

喜马拉雅的盈利回暖可以说是断腕求生的结果!2023 年数据显示,其 2.24 亿元经调整的净利润背后,是销售费用从 26.3 亿骤降至 20.7 亿的代价 (招股书附录 B-3),员工总数缩减近四成,创始人团队薪资腰斩。这 「止血式盈利」 粉饰不了核心业务的缩减,付费点播营收占比下滑 6.9 个百分点,用户付费率从 12.9% 跌至 11.9%,被长视频行业 30% 的付费率越甩越远,支撑其商业生态的关键要素持续流失。

随之而来的是版权体系也陷入了恶性循环。早期低价锁定的 《百家讲坛》 等 IP 的十年版权也在陆续到期,续签成本直接飙升至原价的五倍。迫使平台放弃非核心内容,直接引发用户投诉激增。(黑猫投诉:「想听的 《明朝那些事儿》 突然没了!」)。更严峻的是内容生态的结构性失衡,尽管 PGC 内容消耗 45% 的收听时长,但单部 《三体》 广播剧专辑制作成本高达千万元,导致利润持续收缩。

如图所示,这个曾经充满活力的 UGC 创作生态正在迅速萎缩,创作者的热情明显消退。打开 App,扑面而来的不再是丰富多彩的原创内容,而是铺天盖地的商业推广。这个曾经倡导以"人人都是创作者"的平台,正在逐渐失去它最珍贵的创作基因。

在线音频行业正面临难以突破的发展瓶颈。这个行业始终被"低付费意愿"和"广告承载能力有限"两大难题所困扰:喜马拉雅作为头部平台,其付费转化率虽已达行业峰值,但用户平均付费金额仍远低于直播等娱乐形式;同时平台广告加载率稍一提升就会造成用户流失,其承受力明显弱于视频平台。当番茄畅听以激进的免费策略抢占年轻用户时,传统会员模式正在遭遇严峻的挑战。

正如某平台前高管所言:"我们虽然保留了免费内容入口,但核心资源都向付费倾斜,这就导致了免费用户体验被不断弱化。"

不止是收购,更是生态霸权的终极补位

腾讯音乐斥资 200 亿收购喜马拉雅,绝非仅仅是获取 3 亿月活用户和 60% 行业时长的占比,其更深层的野心,实则为完成音频生态的最后战略拼图,在对抗字节跳动的竞争中建立结构性壁垒。

尽管 TME 在音乐版权领域已近垄断,但长音频始终是其软肋——2021 年长音频 MAU 仅 1.5 亿,不足喜马拉雅六成。吞并喜马拉雅,瞬间赋予其 3 亿月活、超 1500 万创作者及丰富的内容版权,涵盖有声书、播客、脱口秀、音频剧等。补足了腾讯音乐在出行场景的关键短板,实现 「耳朵经济」 全场景覆盖。

这场收购更是对字节系生态侵蚀的防御式反击。番茄畅听依托 「番茄小说+抖音短剧+听书」 的闭环,2023 年 MAU 已达 6500 万,虽规模不及,但生态协同更是致命的关键点——用户在抖音刷到的短剧片段,可无缝跳转番茄畅听听全本。

但是腾讯音乐则需喜马拉雅沉淀的 500 万小时海量音频,构建起 「音乐+有声书+播客+车载」 的全时段声音矩阵。腾讯音乐内部规划非常清晰:未来在 QQ 音乐内开设 「长音频频道」,将喜马拉雅的 《三体》 有声书与腾讯的科幻歌单深度联动,用场景捆绑用户。

资本层面,这其实是一场精明的 「存量换增量」。TME 2023 年营收仅微增 2.3% 至 284 亿,直播业务持续萎缩,在线音乐收入占比升至 78.8%,增长焦虑凸显。以 43 亿美元估值 (PS 约 3.5 倍,低于 TME 自身 5.2 倍) 吃下了喜马拉雅,整合溢价空间目标明确。

其更关键的是战略上的截胡!据路透社 2024 年 7 月报道,字节跳动曾与喜马拉雅接触,但未形成正式的报价,腾讯音乐最终以 12.6 亿美元现金+股权的方案完成交易,此举为 TME 获得超上亿 MAU 的音频生态入口。

当长音频沦为生态附庸,价值何在?

喜马拉雅的卖身,揭开了整个在线音频赛道的残酷真相。荔枝 FM 上市后累计亏超 3 亿元,挣扎于退市商务边缘;据此前报道称,蜻蜓 FM 近年已大幅收缩个人音频业务转向企业服务,市场影响力明显减弱,并早已远离大众的视野。

这条曾被寄予 「知识付费革命」 厚望的赛道,用十年证明:单纯依靠内容变现,撑不起一个独立的商业帝国。与视频领域相比,音频行业在市场规模和用户粘性方面都呈现出明显差距。曾经被看好的长音频独立商业模式,如今正面临市场的重新审视与价值的评估。

腾讯音乐接手后,远非坦途。腾讯系并购的历史常伴着剧烈震荡:阅文收购后的管理层更迭引发内容断档,虎牙斗鱼合并流产暴露生态排异。尽管公告承诺 「核心团队不变」,但是随着腾讯音乐战略投资喜马拉雅,其 CFO 胡敏或将参与双方的战略协同规划,在财务整合方面发挥专业作用。真正的试金石其实在于技术整合:腾讯的 AI 语音合成能否将喜马拉雅的有声书成本砍掉 40%?其庞大的社交娱乐资源,能否激活喜马拉雅半死不活的直播业务?答案将在未来几个月揭晓,这将决定这桩婚姻是共生还是吞噬。

一个更宏大的行业命题浮出水面:长音频的未来,是否注定成为巨头的 「生态配件」?喜马拉雅 13 年的挣扎证明,知识付费、有声书等形态,难以独自支撑高估值。而腾讯的入局,或许昭示着一种残酷的现实:长音频的核心价值,将依附于更大的生态体系——成为音乐平台的内容补充、短视频的流量入口,或智能硬件的场景附庸。当亚马逊 Audible 依托 Prime 会员生态稳健盈利时,中国的长音频玩家却在巨头搏杀中逐渐丧失了独立叙事的资格。这分野的本质,是底层商业模式的创新乏力与生态依附能力的差距。

结束语

从 50 亿估值憧憬到 29 亿卖身,喜马拉雅的折价,是市场对长音频赛道预期的系统性调整,更是整个长音频赛道价值的残酷清算。腾讯音乐掷下约 200 亿人民币,表面买下的是 「60.5% 的收听时长」,实质是抵御字节侵蚀的宝贵时间窗口,以及探索音频商业化残存可能的最后赌注。

然而,真正的拷问在于:当音频内容注定在互联网生态中扮演 「配角」,腾讯音乐庞大的资本与流量,真能重塑这个行业的价值标尺吗?而失去独立灵魂的喜马拉雅,在巨头的羽翼下,是迎来新生,还是彻底沦为一座高效的 「内容血汗工厂」?

这场震动行业的收购,或许并非长音频战争的终章,而是一场关于其存在本质与未来价值的、更为痛苦重构的序幕。

时间,终将给出答案。只是,这答案里,还会有 「独立」 二字吗?

注:本文部分数据内容来源于网络公开资料