出品 | 妙投 APP

作者 | 丁萍

头图 | 视觉中国

近期,生猪养殖板块迎来大涨。截至 6 月 11 日,猪肉概念板块 (BK0882)在近 9 个交易日内收涨了 6.07%。其中,牧原股份、巨星农牧和神农集团的涨幅分别达到了 15.57%、18.64% 和 27.64%,这背后的推手无疑是频繁出台的政策利好。

回顾 5 月 29 日,发改委召开会议,明确提出要稳产能、稳猪价,并出台了五大措施:

(1) 不再增加母猪数量;

(2) 育肥猪的体重要降到 120 公斤;

(3) 不鼓励卖二育猪;

(4) 希望毛猪价格能够稳定;

(5) 要求相关猪企每月上报数据。

紧接着,6 月 9 日,华储网发布关于 2025 年 6 月 11 日中央储备冻猪肉轮换收储竞价交易有关事项的通知,计划收储数量为 1 万吨。

回顾 《普通人的暖冬,养猪人的 「寒冬」》 一文的观点,2025 年猪价很悲观,大家要谨慎参与。至于机会何时出现?妙投认为或许要等一些外部催化,如政策干预或疫病爆发,甚至一个寒冬,都可能会酝酿出不错的机会。

那么,在这个时刻,政策 「出手」 是否会推动这场漫长的猪周期迎来反转?

为何此时 「出手」?

政策之所以要在此刻 「出手」,主要是因为生猪产能一直处于供给过剩、猪价持续下行的状态,CPI 被严重拖累。

截至 6 月 9 日,国内生猪 (外三元)价格为 13.96 元/公斤,今年内下降了 1.78 元/公斤,距去年的高点下跌了逾 7 元/公斤。

猪价的持续下滑,不仅让养猪人承受较大的压力,也拖累了国内 CPI(消费价格指数)。Wind 数据显示,猪肉价格在 CPI 中的占比为 1.29%,虽然这一比例看似不高,但猪肉作为民众日常消费的重要食品,其价格波动对整体物价水平的影响较大。自 2025 年 2 月以来,CPI 同比转负,并连续 4 个月处于负值状态,物价水平持续低迷。

政策层面显然意识到了这一问题,开始采取措施,维稳猪价,避免猪价继续大幅下跌进一步拖累 CPI。

猪肉收储的举措,实际上是释放出政策托底的信号,稳定市场情绪,避免因恐慌情绪蔓延而引发大规模的抛售。那么,发改委为何要采取不增加母猪数量、降出栏体重以及限制二育 (即二次育肥)这些措施?

妙投多次阐述过,判断猪价的走势要看市场供需,但我国猪肉需求较为稳定甚至略有下降,因此对猪价具有决定性作用的是供给端。而影响供给端的是出栏量,而非能繁母猪存栏。

从生长周期来看,一头能繁母猪 (指已经生产过仔猪并能继续繁殖的母猪)到生猪出栏,通常需要约 10 个月的时间。具体而言,母猪的妊娠期为 4 个月,仔猪的育肥期为 6 个月。所以,仔猪的存栏量其实是一个提前 6 个月就能预测生猪供应的先行指标,而能繁母猪的存栏量则直接决定了 10 个月后的供应情况。

因此,长期供应量(即生猪出栏量) = 能繁母猪存栏量(产能)* MSY(每头能繁母猪每年可提供的出栏生猪数量,代表母猪的生产效率)* 出栏均重。

发改委提出 「不增加母猪数量」 的政策,正是为了限制基础产能,影响的是未来 10 个月的生猪供应;而短期内生猪供给量调控,是通过 「降出栏体重」 来实现;而 「不鼓励二育」 则是为了平滑猪价波动,避免市场上猪价大起大落。

什么是二育?

二育则是指养殖户在猪价上涨时,购买一些尚未达到正常体重 (110-120kg)的生猪,继续饲养直到其体重增加后再出栏,这反映了养殖户对未来猪价的乐观预期,期待在猪价更高时卖出赚取更多利润。与 「二育」 类似的行为还有 「压栏」,是指生猪虽然已达到正常出栏体重,但养殖户却选择继续饲养,期待更高的卖价。

这两种行为本质上都是养殖户为了追求更高的卖价,选择延迟出栏,这就导致短期内猪肉供应减少,猪价大涨。例如,猪价在 2022 年 4 月-10 月超预期上涨,其中一个非常关键的因素是,2022 年 5-9 月出现大规模的压栏和二次育肥行为,导致期间生猪出栏大幅下降。

但这种行为也存在很大的 「后遗症」。在未来几个月,这些被延后的供给会集中释放,从而形成更大的供给压力,对猪价产生短期冲击。二育和压栏不仅会加大猪价的波动,也会增加整体的供给量。

举例来看,2024 年,全国生猪出栏 70256 万头,猪肉产量达 5706 万吨,考虑到通常的出肉率为 75%,生猪出栏均重约为 108.3 公斤。如果当年存在大规模的二育和压栏行为,生猪出栏均重达到 120 公斤,那么 2024 年生猪供给量增长了 14.4%。

猪价反转无望

发改委这次会议提出了稳产能、稳猪价的目标,并出台了相关措施,但它更多的是引导,而非强制行动。

而收储政策直接反映了政府对于当前猪价的态度,意在向市场发出政策托底的信号。但由于生猪收储的规模极低 (收储只有 1 万吨,2024 年猪肉产量有 5706 万吨),无法有效缓解供给过剩的局面。所以说此次板块上涨是反弹而非反转。

我们依然处于这场漫长周期的 「等待模式」 中。

在 《普通人的暖冬,养猪人的 「寒冬」》 中,我们对猪价不乐观的判断依据是供给量在增加。

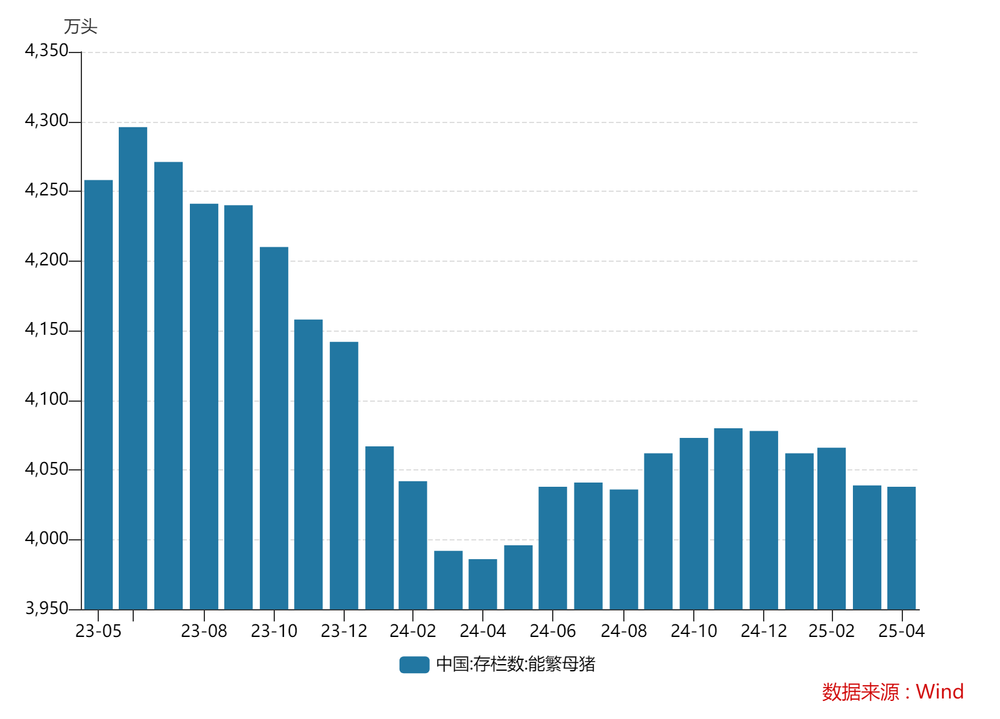

首先是产能在增加,农业部数据显示,我国能繁母猪存栏量在 2024 年 4 月停止去化,随后连续 7 个月环比回升,这意味着 2025 年 2 月的生猪供应也将呈递增态势;

其次是生产效率在提升,2024 年是暖冬,温暖的气候将减少仔猪疾病的发生和传播,PSY(每头母猪每年所能提供的断奶仔猪头数)的影响有限。

这些推演也使得市场对猪价保持悲观,大规模的二育和压栏等市场行为就很难出现。基于此,我们预测 2025 年猪价将持续低迷。

回顾过去半年,妙投的这个逻辑已经得到了验证,2025 年下半年,这一判断也仍然有效。

截至 2025 年 4 月末,全国能繁母猪存栏 4038 万头,相当于正常保有量的 103.6%,环比减少 1 万头,相比 2 月减少了 28 万头。

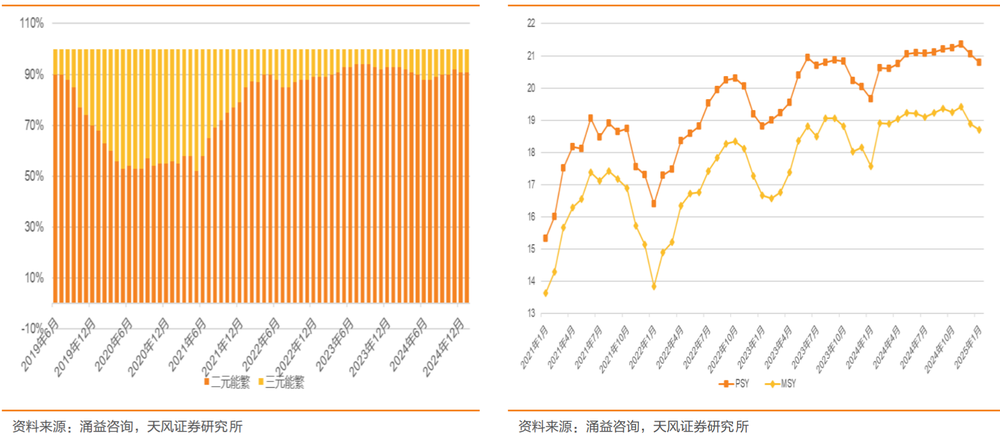

生猪基础产能虽略有缩减,但生产效率在大幅提升。据天风证券,非瘟期间国内种猪大量损失,三元母猪盛行,因此行业生产效率大幅降低,而随着进口种猪资源逐步释放,高淘高补下,优质二元种猪逐步替代低效三元种猪,行业 PSY 及 MSY 在近几年持续提升。根据涌益咨询数据,行业 PSY 由 2021 年 1 月的 15.3 提升至 2025 年 1 月的 20.8,提升幅度达到 36%。

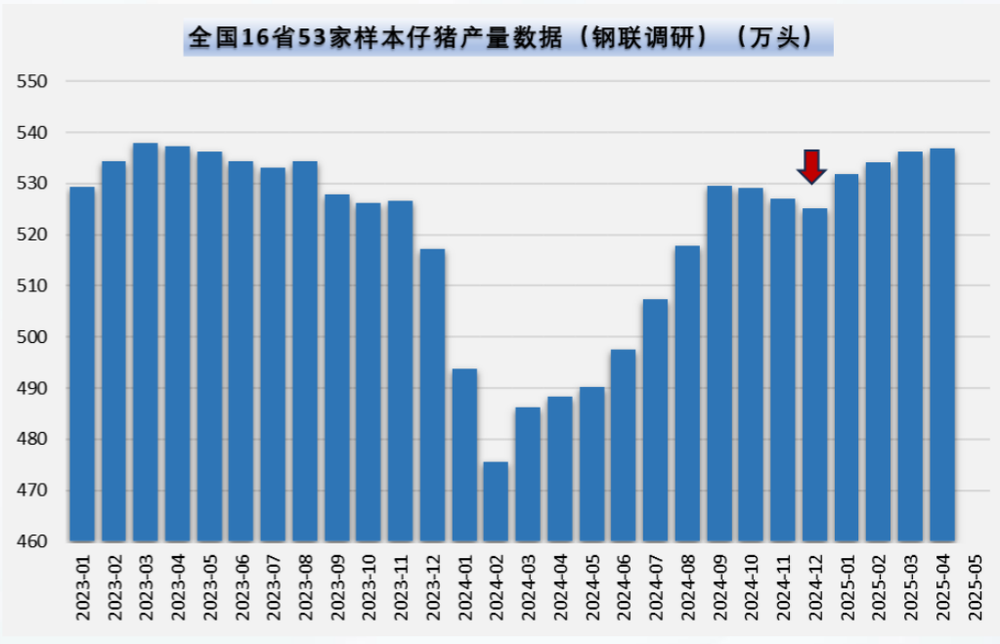

PSY 大幅提升,也会导致仔猪量快速增加。钢联数据显示,仔猪存栏量在 2024 年 12 月至 2025 年 4 月快速增加,以此推测 2025 年 6 月-10 月的生猪供应仍然是宽松的。

(图表来源交子期货)

根据仔猪数据和育肥效率 (仔猪/母猪)推算,到 2025 年第三季度,中大猪存栏量可能会增加至 5400 万头左右。届时行业产能过剩将再次回到 10% 左右。

而这个局面短期难以逆转,因为尽管现在整个生猪产业处于亏损中——猪价已经跌破了行业平均成本 (14.4 元/公斤),养殖户也很难主动去化。

理论上,只有当猪价跌至行业的现金流成本以下,即低于 12.4 元/kg 时 (行业平均养殖成本是 14.4 元/kg,非现金成本约为 2 元/kg),猪企才会面临现金亏损,届时才有可能出现主动去化的情况。

行业龙头牧原股份的最新完全成本降到了 12.2 元/kg,其现金成本约有 10 元/kg,所以妙投推测猪价可能会在明年跌破 10 元/kg。

短期或有反弹

长期来看,猪价会呈现下行趋势,但短期内猪价仍有可能出现反弹,尤其是在政策再次 「出手」——如稳猪价引导或收储等措施出台,或者二育行为再度活跃的情况下。

根据调研当标肥价差 (即指标猪与肥猪之间的价格差)降至-0.2 至-0.4 元时,肥猪相对便宜,表明市场上正出现大量抛售肥猪,供给过剩。而随着夏季高温,特别是 7、8 月期间,肥猪的供应相对较少。

如果此时标猪价格仍未松动 (初步预期价格很难松动,因为尽管均重较高,但投机性增重情绪尚未极端化),二育的积极性有可能会再次增强,进而导致三季度的生猪供应量有所缩减,猪价或迎来短暂的反弹。所以接下来我们该重点关注标肥价差。

如果猪价反弹,猪肉股怎么选?

妙投建议关注具备高弹性标的,而影响猪肉股业绩弹性的维度主要是生猪出栏增速 (猪肉股选股的核心维度是确定性、成长性和估值水平)。

按照 2025 年生猪出栏目标,生猪出栏增速在 20% 以上的猪企有牧原股份、巨星农牧、神农集团、中粮家佳康、正邦科技和东瑞股份等,它们的出栏同比增速分别为 26%、45%、47%、54%、69% 和 72%。

2024 年,牧原股份实现生猪出栏量 7160 万头,2025 年出栏目标是 9500 万头,同比增长 25%。虽然这一增速较为可观,但与其他高弹性的猪肉股相比,牧原股份的优势并不算突出。

牧原股份最大的竞争优势还是成本优势——凭借优秀的组织管理体系和自繁自养模式,牧原股份的生猪养殖成本在上市猪企中始终保持领先地位,最新完全成本约为 12.2 元/kg。

最重要的是,在非瘟疫情之后,生猪养殖行业在扩张过程中容易出现 「规模不经济」 现象,即随着出栏规模的增加,成本可能失控。其中 500 万头是一个关键的拐点规模,牧原股份出栏规模显然已经跨过了这个点。

2024 年,巨星农牧实现生猪出栏量 276 万头,2025 年的出栏目标是 400 万头,同比增速为 45%;2024 年,神农集团生猪出栏 227 万头,2025 年生猪出栏目标为 335 万头,同比增速更是达到了 47%。

这两家都曾被誉为 「小牧原」,主要是它们具备相对较低的养殖成本和较高的出栏增速,市场就寄希望于其能够复制牧原股份的成功路径。

最新数据显示,神农集团的完全成本降至了 12 元/kg,而巨星农牧的完全成本则为 13.3 元/kg,成本优势不再明显。

此外,巨星农牧的数据也不够透明——不披露自己的月度经营数据 (这在猪企当中可谓罕见),并且其业务多元,除生猪养殖外,还有皮革和饲料业务,而这些恰恰能为财务操作提供空间;

猪肉股没有完美的标的,每家或多或少都有点瑕疵。神农集团也不完美,其劣势在于估值太高。对应 2025 年出栏目标,截至 5 月 11 日收盘价,神农集团的头均市值 (生猪养殖板块市值/2025 年出栏目标)超 3700 元,远远高于其他上市猪企的估值水平,虽然这意味着市场对其抱有高期望,但高期望也伴随着高兑现压力,如果兑现不及预期,神农集团会面临较高的调整风险。

2024 年,中粮家佳康实现出栏生猪 356 万头,2024 年出栏目标 550 万头,对应的同比增速为 54%。中粮家佳康的最新养殖完全成本是 13.5 元/kg,成本中规中矩。唯一的问题是,其生猪养殖业务仅占整体业务的 20%,其他业务可能会拖累其整体的业务弹性。

2024 年,东瑞股份出栏生猪 87 万头,2025 年出栏目标是 150 万头,同比增速高达 72%;2024 年,正邦科技出栏生猪 415 万头,2025 年出栏目标是 700 万头,同比增长 54%。它们最新养殖完全成本分别是 15.2 元/kg 和 14.6 元/kg,不具备成本优势,当猪价继续下跌时,它们可能会承受巨大的现金流压力。

此外,正邦科技当下的估值也不低,截至 6 月 11 日收盘,按照 2025 年的出栏目标,其头均市值达 3728 元。

总体来说,当前猪周期并未发生反转,猪价仍将呈现下跌趋势,明年甚至可能跌破 10 元/kg。不过,短期内如果二育行为再度活跃,或者政策出现托底措施,猪价有可能出现反弹的机会。而我们在选择投资标的时,重点关注那些具备高弹性且相对安全的猪企。

免责声明:本文内容仅供参照,文内信息或所表达的意见不构成任何投资建议,请读者谨慎作出投资决策。

作者粉丝群招募——

各位读者如果对本篇文章有疑问,可以扫描下方二维码,与作者一对一沟通。

此外,作者擅长周期股的研究,覆盖的领域包括猪肉股、造船、航运、有色和互联网电商等,侧重产业分析和估值研究,感兴趣的读者可以与作者进行深度交流。

扫描下方二维码即可获得更多上市公司、热门赛道的详细分析文章,帮你看懂公司、看懂行业,做投资投得明明白白。

文章标题:养猪人还得熬

文章链接:https://www.huxiu.com/article/4457599.html

阅读原文:养猪人还得熬_天顺财经网