文 | 医药研究社

医药股大涨期,对于一些沉寂许久的药企而言,正是 「翻身」 的好机会。

典型例子就有舒泰神,最近这家公司应该明显感受到了一波 「水涨船高」。据悉,该公司的股价从 4 月 9 日的低点 5.90 元/股涨至 6 月 9 日收盘价 34.94 元/股,两个月时间,股价涨幅超 400%。截至 6 月 10 日收盘,舒泰神股价虽有回落,下降 8.7%,但仍然突破 30 元大关,市值也超过 150 亿元,而两个月前该公司的市值不及 40 亿元。

舒泰神似乎在资本市场彻底 「转运」 了。什么原因呢?既有行情带动,也有药企自身的创新价值加持。不过,这轮涨势可持续性又如何?舒泰神基本盘够稳吗?

医药行业开启新一轮景气周期

今年上半年,医药行业确实有不少好消息。

2025 年 1 至 5 月,国家药品监督管理局批准 20 余款 1 类创新药上市,数量刷新近五年同期纪录;2025 年美国临床肿瘤学会 (ASCO) 年会上,70 余项中国原创研究成果入选;今年前 5 个月,中国创新药企对外授权 (license-out) 交易总金额已达 455 亿美元,超过 2024 年上半年的交易总额……

行业复苏、向上的迹象越清晰,投资市场就越有信心。

近段时间,不少券商也纷纷发布研报表达了对创新药行业的积极预期。比如,东吴证券研报认为,「2025 年将成为中国创新药行业爆发式增长的元年,三大核心因素驱动行业进入至少 3 年的上行周期:一是创新药重磅 BD 交易持续落地,首付款屡创新高;二是头部企业将于 2025 年实现扭亏,行业盈利拐点显现;三是国内创新药政策环境持续优化。预计到 2030 年,中国创新药市场规模将突破 2 万亿元,年复合增长率达 24.1%。」

这种背景下,再沉寂的药企也能找到前进的动力。不过,要达到舒泰神这样的股价涨势,还是需要让资本市场看到一些 「真东西」。

投资市场的支持总绕不开价值产品

结合近段时间的药企动态来看,新药开发 「有下文」 应该是舒泰神股价高涨的催化剂。

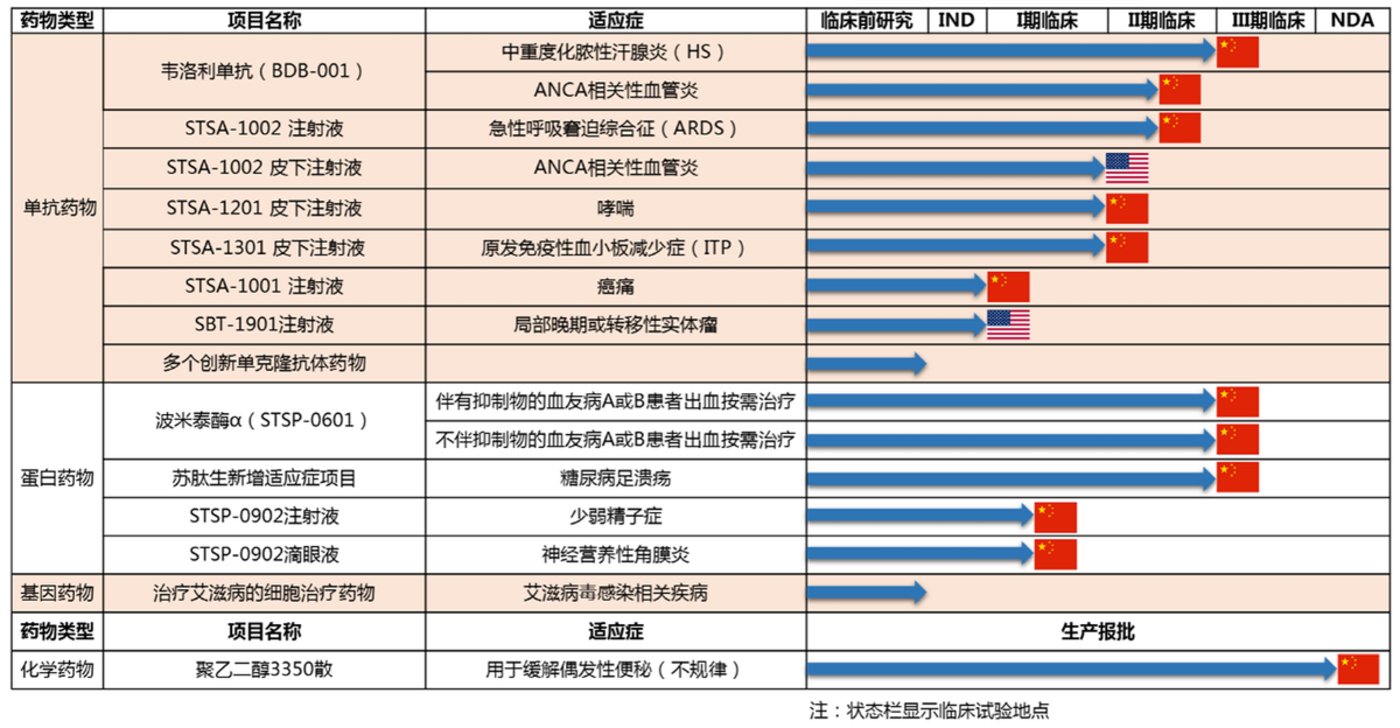

6 月 3 日,舒泰神发布公告称,近日子公司江苏贝捷泰生物科技有限公司收到了国家药品监督管理局下发的关于 「注射用 STSP-0601」 境内生产药品注册上市许可申请的 《受理通知书》,本次申请附条件批准上市的适应症为 「本品可促进快速止血,适用于伴抑制物的血友病 A 或 B 成人患者出血按需治疗」。

另外,根据舒泰神披露的注射用 STSP-0601 的 IIb 期临床研究总结报告,该药品用于伴抑制物的血友病 A 或 B 患者出血按需治疗的疗效显著,12h 有效止血率为 81.94%,优于单组目标值,差异具有统计学意义,达到了预设的主要有效性终点。同时,止血起效快,在实现有效止血的出血访视中,平均给药次数为 1.9±0.7 次,77.12% 的出血访视给药 1-2 次即可有效止血;安全性良好,36.00% 受试者报告了与试验药物相关的不良事件,大多为 1 级。

由此,舒泰神新药商业化的确定性又进一步增强了。具体到应用层面,注射用 STSP-0601 这款药物有望凭不错的疗效撬动一个增量市场。

头豹研究院预测,2023-2027 年,血友病用药行业整体规模将从 30.42 亿元扩大至 42.76 亿元,期间年复合增长率为 8.88%,AB 两种类型血友病用药行业规模呈相同幅度增长趋势。

这背后,市场需求始终迫切。《中国血友病诊治报告 2023》 显示,我国血友病患病率在 2.73/10 万-3.09/10 万。另外,北京血友之家罕见病关爱中心和天津大学药学院医药政策与经济研究中心合作完成的 《中国血友病患者治疗模式与疾病负担研究报告》 显示,所有调研患者中过去一年平均出血次数达到 32 次,最多出血次数达到 365 次,严重影响日常生活。若反复出血,不及时治疗可导致关节畸形和 (或) 假肿瘤形成,严重者可危及生命。

相关患者仍在呼唤更多有效的创新药物上市,让其 「用得上、用得起,不再疼」。市场有需求,舒泰神就有机会。

当前,投资市场对舒泰神的支持,也很大程度基于 「新药创造商业价值」 的期待。不过,新药从研发到商业化需要漫长周期,竞争环境中产品能否取得理想的商业化成果也难以确定,更关键的是,在新旧产品接续中,企业自身又能否保持战略定力?

业绩表现不佳,「浇了冷水」?

舒泰神的基本盘究竟如何,还需从业绩表现谈起。

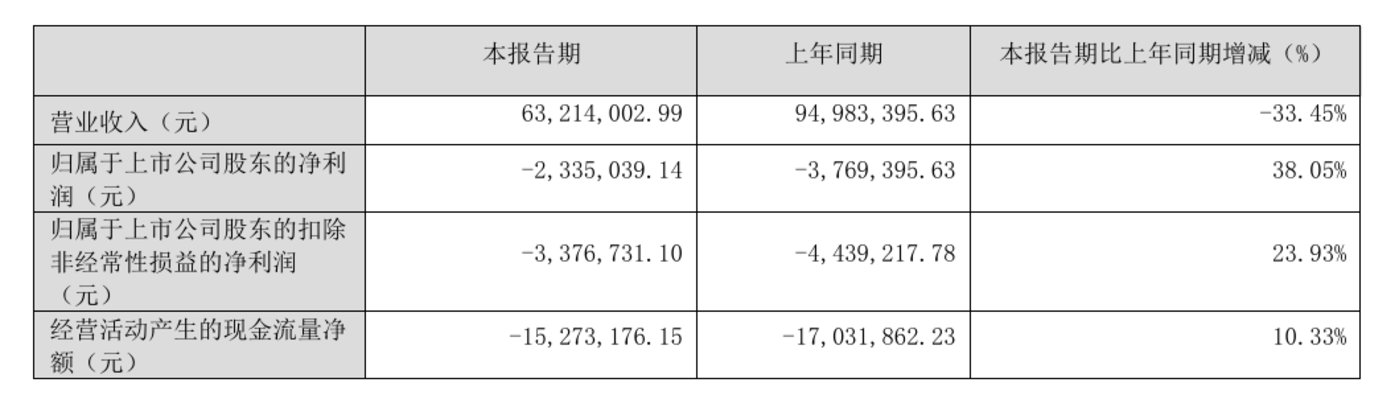

这对于不少投资者而言,可以说是一个风险因素。财报显示,2024 年,舒泰神实现的营业收入约为 3.25 亿元,同比下降 10.81%;对应实现的归属净利润约为-1.45 亿元,上年同期为-3.99 亿元,同比实现减亏。今年第一季度,舒泰神实现营业收入 6321.40 万元,同比减少 33.45%,净利润为-233.50 万元,同比增长 38.05%。

营收下滑、盈利困难背后,原有的支柱性产品正面临放量挑战。

根据财报,2024 年,舒泰神主营产品舒泰清 (复方聚乙二醇电解质散 (IV),适用于清肠、治疗便秘) 实现销售收入 1.79 亿元,占营业收入的 55.16%,同比下降 8.20%;苏肽生 (注射用鼠神经生长因子) 实现销售收入 1.34 亿元,占营业收入的 41.21%,同比下降 17.30%。

这样的经营结果,是由市场竞争、医药政策变化、疗效争议等多重因素促成的。

比如,就苏肽生这款产品而言,虽然其为国内首个神经修复类生物药,但由于缺乏充足的临床数据支撑,疗效一直备受质疑,同时适应症拓展较为有限,除视神经损伤外,尚未获得其他重大适应症的批准。与此同时,该产品面对的竞品也不少,如未名生物的恩经复、海特生物的金路捷等。再加上 2019 年开始退出医保,苏肽生的销售规模也更难打开了。

为了扭转困局,如今舒泰神加码打造新品具有必要性。但这一过程中,还是存在 「左右互搏」 的情况。

可以看到,当前舒泰神的亏损正在持续收窄,离不开公司的降本策略。根据财报,2024 年,舒泰神研发投入锐减逾六成,研发费用由上年同期的 4.12 亿元下降至 1.07 亿元;2025 年第一季度,公司的研发费用也同比减少 46.54%。但与此同时,新药开发又亟需加大研发投入。

如何平衡好控本和研发需求,可能是当前舒泰神难以规避的问题。