文 | 创业最前线,作者 | 星空,编辑 | 蛋总

在健康意识日益增强的今天,特殊医学用途配方食品 (特医食品) 市场正悄然崛起,成为食品行业的一片新蓝海。

特医食品是为满足进食受限、消化吸收障碍、代谢紊乱或特定疾病状态人群对营养素或膳食的特殊需要,专门加工配制而成的配方食品。

行业报告显示,中国特医食品市场规模从 2019 年的约人民币 73 亿元增长至 2024 年的 232 亿元,年复合增长率达到 26.1%。预计到 2029 年将继续增长至 531 亿元,年复合增长率为 18%。

在这一背景下,圣桐特医 (青岛) 营养健康科技股份有限公司 (以下简称 「圣桐特医」) 于今年 5 月 30 日向港交所递交了上市招股书,拟在主板上市,中信证券担任独家保荐人。

圣桐特医背后,不仅有乳业大佬张亮的低调布局,还有高瓴资本、创新工场等知名机构的加持,以及公司自身独特的业务模式和发展潜力。

然而,圣桐特医的上市之路并非没有隐忧,单一类别产品依赖、上市前的大额分红等问题,也使其面临着诸多挑战和质疑。

1、乳业大佬张亮低调推进 IPO,高瓴资本、创新工场参投

圣桐特医公司 2019 年在青岛成立,但该公司的历史最早可以追溯到 2005 年,当时公司作为圣元集团旗下圣元营养的特医食品事业部成立。

圣元集团是由乳业大佬张亮在 1998 年创办,张亮曾做过乳品原料的进口贸易,赚到第一桶金后,又将创业方向指向配方奶粉市场,陆续推出优博、荷慕、奶酪大厨等品牌。

(图 / 圣元母婴淘宝官方旗舰店)

2006 年,圣元集团的销售额已经突破 15 亿元。

2007 年 4 月,张亮又带领圣元国际在美国纳斯达克证券交易所上市,成为首家在美上市的中国奶粉企业。同年,圣元品牌在中国婴幼儿配方奶粉市场获得前三名的成绩。

也是在 2007 年,圣元集团旗下的特医食品事业部实现了早产及无乳糖配方乳粉的商业化,这也是中国特医食品品牌商业化的首个产品。2011 年,他们还成为中国首家获批生产特医食品产品的企业。

2016 年,由于认为圣元国际在美国的市值被严重低估,张亮最终选择将公司从纳斯达克私有化,2017 年正式退市。

此后,圣元集团旗下的另外一家子公司美泰科技在 2021 年 4 月曾进行上市辅导备案,但最终也没有向 A 股提交上市招股书。

因此,圣桐特医也算是圣元国际退市以后,「圣元系」 公司的第二次资本试水。

从 2019 年开始,圣元营养旗下的特医食品事业部已经独立为公司,就是现在的圣桐特医。

值得一提的是,自从 2016 年圣元国际私有化之后,张亮作为圣元集团的董事会主席和 CEO 就变得十分低调,此次圣桐特医披露的招股书显示,张亮甚至没有直接持股该公司。

张亮与妻子孟秀清、儿子张梦然,以及孟秀清全资持有的 Beams Power 公司,还有 Beams Power 的子公司圣元国际和孙公司圣元香港,一起组成了圣桐特医的控股股东。

而在董事会或股东会上,张亮和孟秀清在投票之前会先互相咨询并达成一致意见,其子张梦然也会作为一致行动方行使投票权。

因此,张亮虽然不直接持股圣桐特医,但依然对这家公司有很大的影响力。

而且圣桐特医的全部高管——总经理查峰、副总经理兼营销总监齐国静、研发总监许庆利、副总经理兼生产总监于程鹏、财务总监高中恒、合规经理李嘉依都曾在圣元集团旗下的圣元乳业或圣元营养公司工作多年,是张亮的老部下。

在圣桐特医发展的过程中,他们也引入了 HLC、GL Capital、恒旭资本、高瓴资本及创新工场等战略投资者。

上市前,孟秀清控制的圣元香港持股圣桐特医 48.68%、张梦然直接持股 3.58%,他们合计持股 52.26%。

此外,弘晖基金的创始人王晖通过 HLC 持股 9.61%,加拿大投资机构 GL Stone 持股 7.24%,恒旭资本持股 5.71%,创新工场通过 SDF 持股 4.12%,高瓴资本通过宁波德远和苏州高瓴合计持股 3.8%。

融资时,圣桐特医也曾授予投资者特殊权利,如清算优先权、反稀释权、领售权和赎回权等。目前这些特殊权利已经在公司递交招股书时终止,但也有恢复条件。

若圣桐特医撤回上市申请或申请遭到联交所拒绝/退回,又或是未通过联交所聆讯、证监会不予备案,以及在 2026 年 12 月 31 日之前没有实现 IPO,股东的特殊权利将会自动回复效力。

因此,圣桐特医也面临着一定的上市对赌压力。

2、单一类别产品贡献 9 成营收,毛利率达 70% 以上

从财务数据来看,圣桐特医过去几年的表现颇为出色。

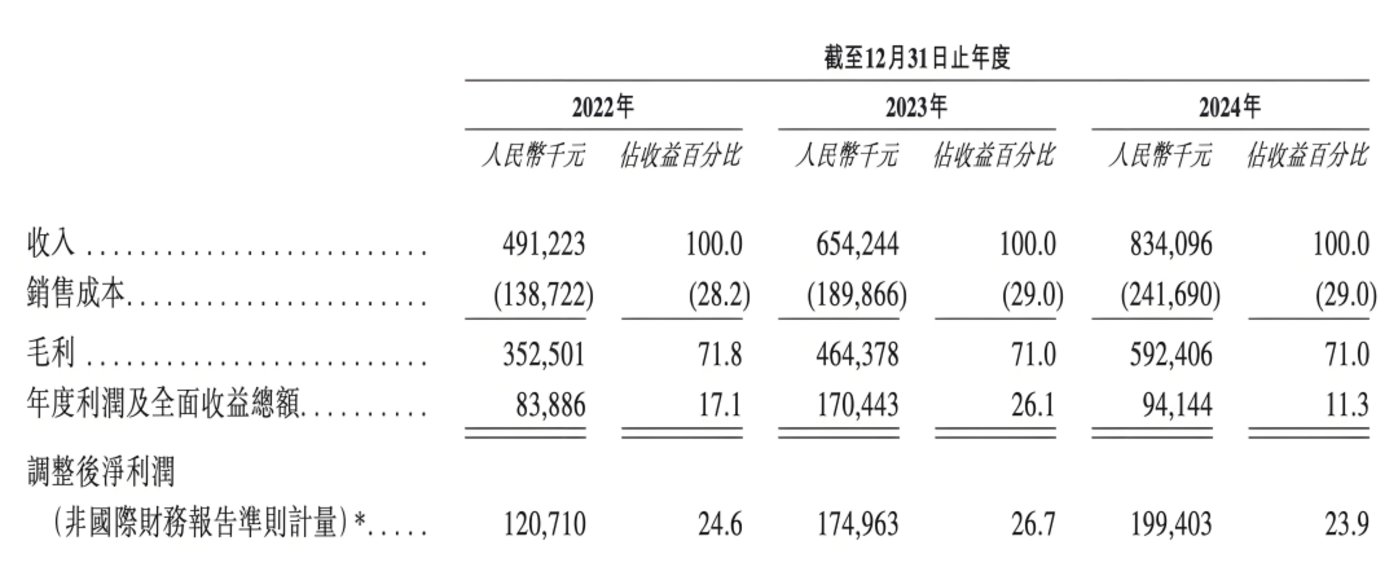

2022 年、2023 年和 2024 年(以下简称 「报告期内」),圣桐特医的营收分别为 4.91 亿元、6.54 亿元和 8.34 亿元,年复合增长率为 30.3%。

同期,毛利分别为 3.53 亿元、4.64 亿元和 5.92 亿元。年度利润及全面收益总额分别约为 8388.6 万元、1.7 亿元和 9414.4 万元。调整后净利润 (非国际财务报告准则计量) 分别约为 1.21 亿元、1.75 亿元和 1.99 亿元。

(图 / 圣桐特医招股书)

此外,该公司的毛利率连续三年稳定在 71% 左右 (分别为 71.8%、71% 及 71%),同期同行公司贝因美的毛利率均未超过 46%,也显示出圣桐特医在行业内具备较强的盈利能力。

不过圣桐特医光鲜的业绩数据背后,也隐藏着一些不容忽视的问题。比如该公司对单一产品的依赖程度较高。

截至目前,圣桐特医已经推出 14 款主要特医食品产品,另外还有 16 款主要新产品正在研发中。

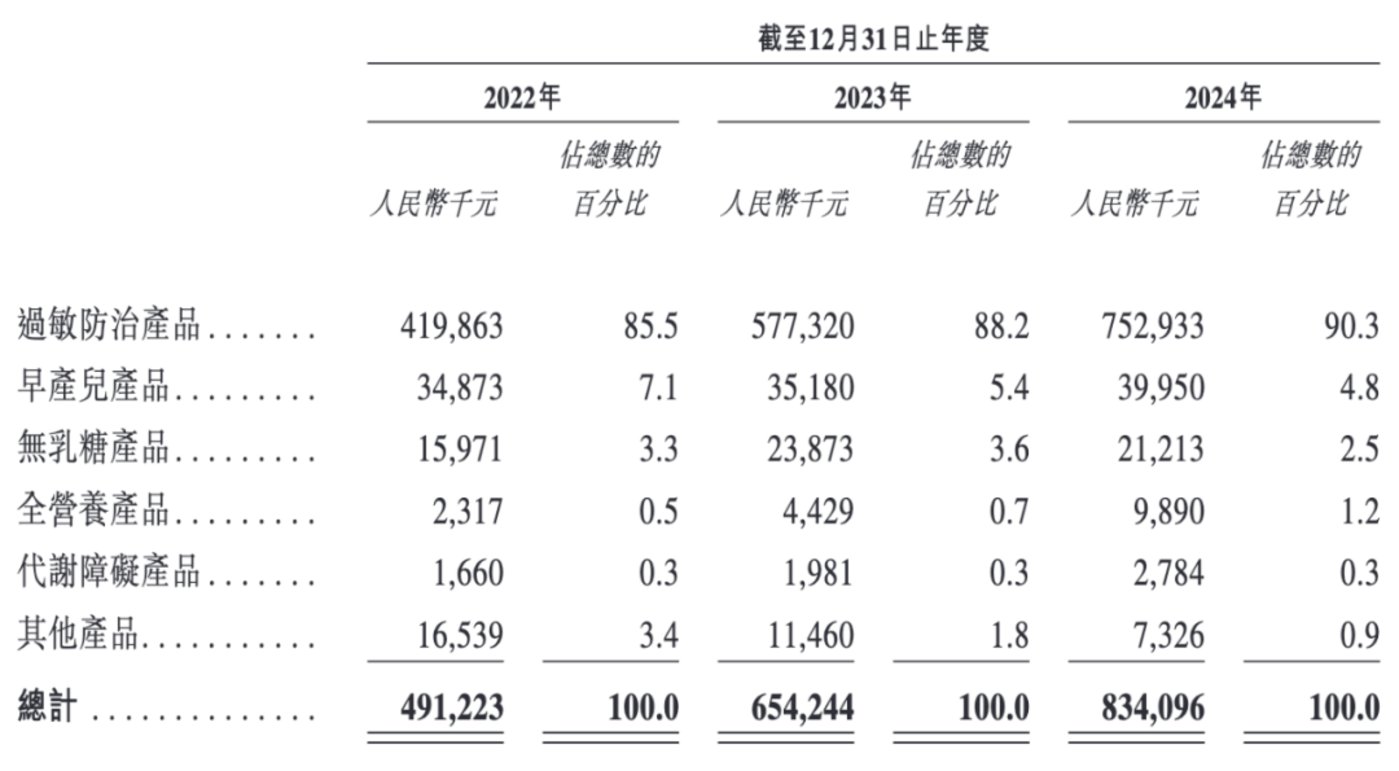

招股书披露,按不同类别的产品营收来看,报告期内,公司的过敏防治产品营收分别约为 4.2 亿元、5.77 亿元和 7.53 亿元,占比分别为 85.5%、88.2% 和 90.3%。

(图 / 圣桐特医招股书)

这一数据显示出圣桐特医的核心产品营收占比越来越高,2024 年有超过 9 成的营收来自单一类别产品。

一旦过敏防治产品的市场需求出现波动,如消费者偏好改变、竞品冲击或相关医疗政策调整等,圣桐特医的营收和利润将受到直接影响。

其余早产儿产品、无乳糖产品、全营养产品、代谢障凝产品及其他产品的营收占比均未超过 10%,甚至在 2024 年没有一个品类产品营收占比超过 5%,也说明该公司的第二增长曲线并不明显。

再比如,尽管圣桐特医在国内探索特医食品较早,但目前该公司距离行业领头羊依然有较大差距。

(图 / 圣桐特医招股书)

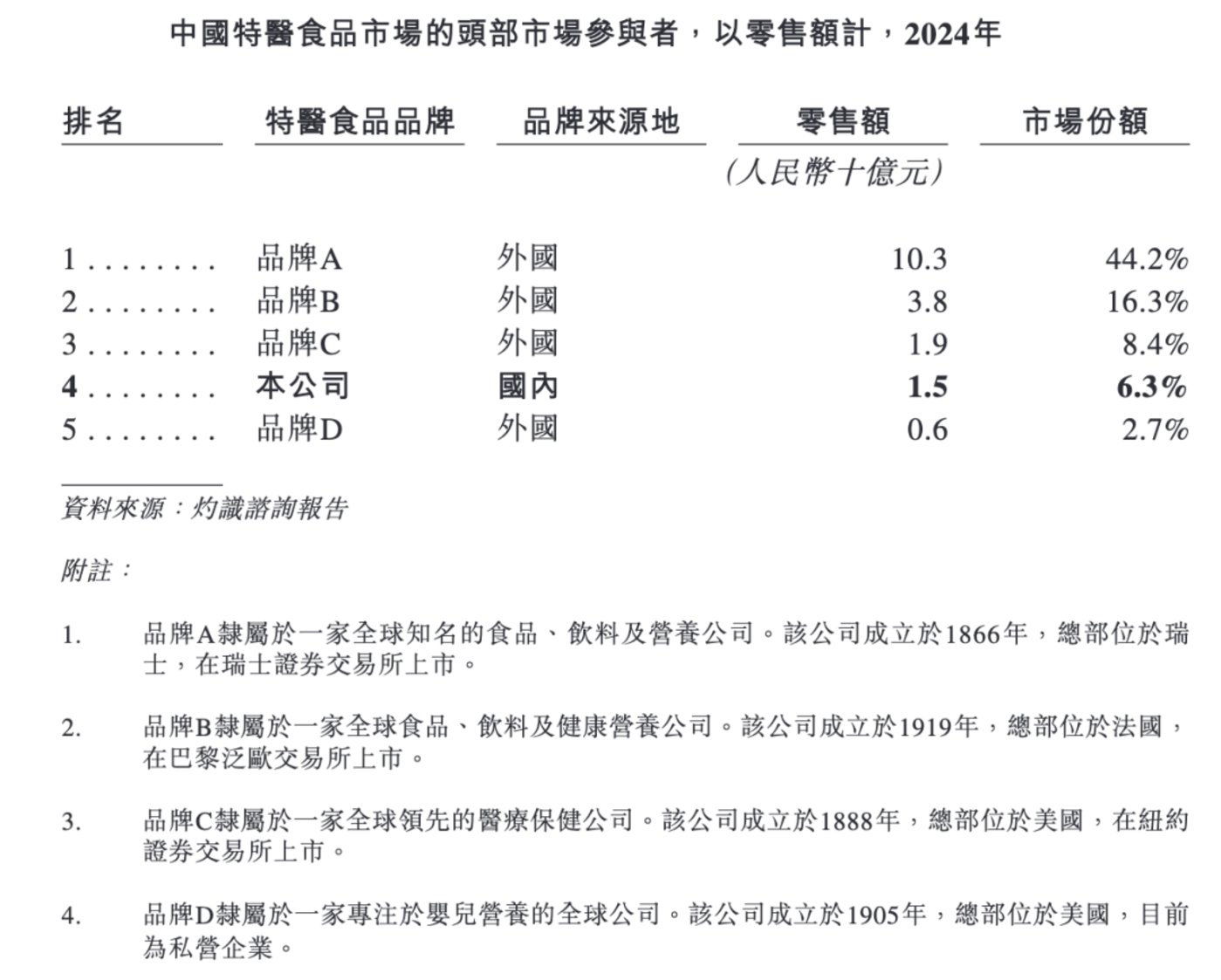

在国内特医食品市场的头部企业排名中,圣桐特医也未进前三名,他们在 2024 年以 15 亿元的零售额,6.3% 的市场份额排名行业第四名,也是前五名中,唯一一家中国企业。

根据圣桐特医招股书披露的信息,行业前三名和第五名分别有可能是雀巢、达能、雅培和美赞臣。

圣桐特医距离行业前两名还有一定差距,第一名和第二名在中国特医食品市场的零售额分别为 100.3 亿元和 38 亿元,市场份额分别为 44.2% 和 16.3%。

而且圣桐特医所在的特医食品市场行业集中度较高,前五名企业合计占据了 78% 的市场份额;在中国婴儿特医食品市场上,前五名企业合计占据了 92.9% 的市场份额,而圣桐特医在这一领域的市场份额为 9.5%,排名第三位。

在一个市场集中度较高的行业里,作为追赶者的圣桐特医想要提升自身的市场份额,恐怕要面临较大的同行竞争压力。

3、偿债压力加大,上市前仍在大额分红

尽管过去三年圣桐特医的盈利能力在增强,但从部分财务指标来看,他们的财务状况却在持续恶化。

报告期各期末,该公司的总赤字分别约为 6264.2 万元、2.11 亿元及 3.18 亿元。流动负债总额也迅速增长,分别约为 3.84 亿元、5.97 亿元及 7.16 亿元。其中,按公允价值计入损益的金融负债分别约为 2.92 亿元、4.76 亿元和 5.81 亿元。

同期,圣桐特医的期末现金及现金等价物分别约为 2.14 亿元、3.6 亿元和 3.11 亿元。从 2022 年到 2024 年,该公司现金对流动负债的覆盖率从 56% 下降至 43%,偿债压力加大。

然而就在这样的背景下,圣桐特医依然多次宣派了股息,存在大额分红的情况。

招股书显示,圣桐特医在报告期内,分别宣派股息 1700 万元、1.39 亿元及 2.01 亿元。2025 年 3 月,他们还宣派了特别股息约 1.1 亿元。

截至最后实际可行日期,他们在 2022 年和 2023 年宣派的股息已经悉数支付,2024 年和 2025 年宣派但尚未支付的股息总额为 240 万元。

根据以上信息可知,圣桐特医的分红总额约为 4.67 亿元,而该公司在 2022 年至 2024 年的经调整净利润总和也才 4.95 亿元。按控股股东持股 52.26% 计算,控股股东可获得 2.44 亿元的分红。

一边是公司偿债压力持续加大,未来部分募资款项也将计划用于补充运营资金,另外一边却是公司在 IPO 递表前进行大额分红,这难免引发投资者对其资金分配策略的质疑。

特别是考虑到圣桐特医计划将 IPO 募资用于研发投入、产能扩张等用途,上市前的大额分红似乎与其长期发展的需求存在矛盾。

中国特医食品市场正以年均近 20% 的增速发展,背后是超千万慢性病患者、早产儿家庭等刚性需求群体。

这一赛道既充满诱惑,也暗藏荆棘。诱惑是中国市场的特医食品渗透率仅 3%,远低于美国等成熟市场的 40% 以上,潜力巨大;挑战则是国际巨头雀巢、达能等公司稳稳位居行业头部,国产品牌竞争压力不小。

圣桐特医未来需要降低单一类别产品的依赖度,同时优化资金分配策略,持续在特医食品赛道里深耕,争取早日打破国外品牌称霸的现状。