血液制品领域整合再下一城,行业老大吞并三号位。

6 月 9 日,派林生物(000403.SZ) 发布公告称,公司控股股东共青城胜帮英豪投资合伙企业 (简称 「胜帮英豪」) 与中国生物签署 《收购框架协议》,胜帮英豪拟将所持的公司 21.03% 股份转让给中国生物。如果本次交易能顺利实施,公司控股股东将变更为中国生物,派林生物实际控制人将由陕西省国资委变更为中国医药集团有限公司 (以下简称 「国药集团」)。

血制品标的本身极具稀缺性,此前已有多起业内并购整合,即便是收购标的为亏损经营,均存在大额溢价。本次股权交易,因为中国生物尚未完成对派林生物的全面尽调、交易方案及交易条款尚未达成,交易最终成交金额及付款安排尚未明确,但派林生物公告披露了转让价格计算标准。

根据公告,2023 年 3 月 20 日,胜帮英豪收购派林生物控制权的交易本金为 38.44 亿元,标的股份的转让价格还将加上该等本金于利息期间按照年化单利 9% 计算的利息,以此粗略计算,本次交易价格或为 46.12 亿元,也就是说对应的每股转让价格约为 29.99 元,相较于派林生物停牌前 (6 月 5 日) 收盘价 16.96 元,溢价约为 76.83%。

随着这笔交易的官宣,中国血制品领域的竞争格局再次重构,国药集团的市场第一位置更加稳固,旗下已有浆站数排名第一的天坛生物和浆站数量第三的派林生物,以及拥有 9 个浆站的卫光生物,共三大血制品企业,合计拥有浆站达 154 个。

6 月 10 日,派林生物复牌,高开高走,尾盘涨幅收窄,收涨 1.06%,最新总市值 162.90 亿元。与此同时,天坛生物、卫光生物当日均高开低走,收盘微跌。6 月 11 日,派林生物、天坛生物、卫光生物悉数低开。

三年两易主,还恩怨不断

早年,派林生物主业是工程机械业务,生产和销售轮式装载机及各种配件,还发展了塑料袋包装业务等等。2007 年开始,公司开始逐步剥离非血制品业务,聚焦医药行业,2019 年,公司才进一步明确在血制品领域的布局,重要的转折点是 2021 年,拥有 13 家浆站的派林生物收购了拥有 10 家浆站的派斯菲科,并更名为当前的名称。

通过收购派斯菲科,派林生物浆站数量和采浆量大幅提升,一举跃升至行业头部企业。

从名称变化来看,都能一窥派林生物的归属权流转。从三九生化到振兴生化,又改为双林生物,最后才是如今看到的派林生物,这名称变化的背后是公司的多次易主。

1996 年公司上市时,控股股东是宜春工程机械股份有限公司;两年后变更为三九企业集团;2002 年控制权又转到了三九医药股份有限公司手里;2007 年,振兴集团有限公司接盘;2018 年,杭州浙民投天弘投资合伙企业 (有限合伙)(简称 「浙民投」) 成为新主人;到了 2023 年,陕西国资入主;此次,国药集团接棒,算下来,派林生物正在经历第六次控制权变更,也是近三年来的二次易主。

陕西国资入主时,派林生物对新股东的期待满满,在年报中表示,「若未来实际控制人变更为陕西国资委,更有利于增加公司浆站数量,采浆规模有望跻身血液制品行业第一梯队前列。」

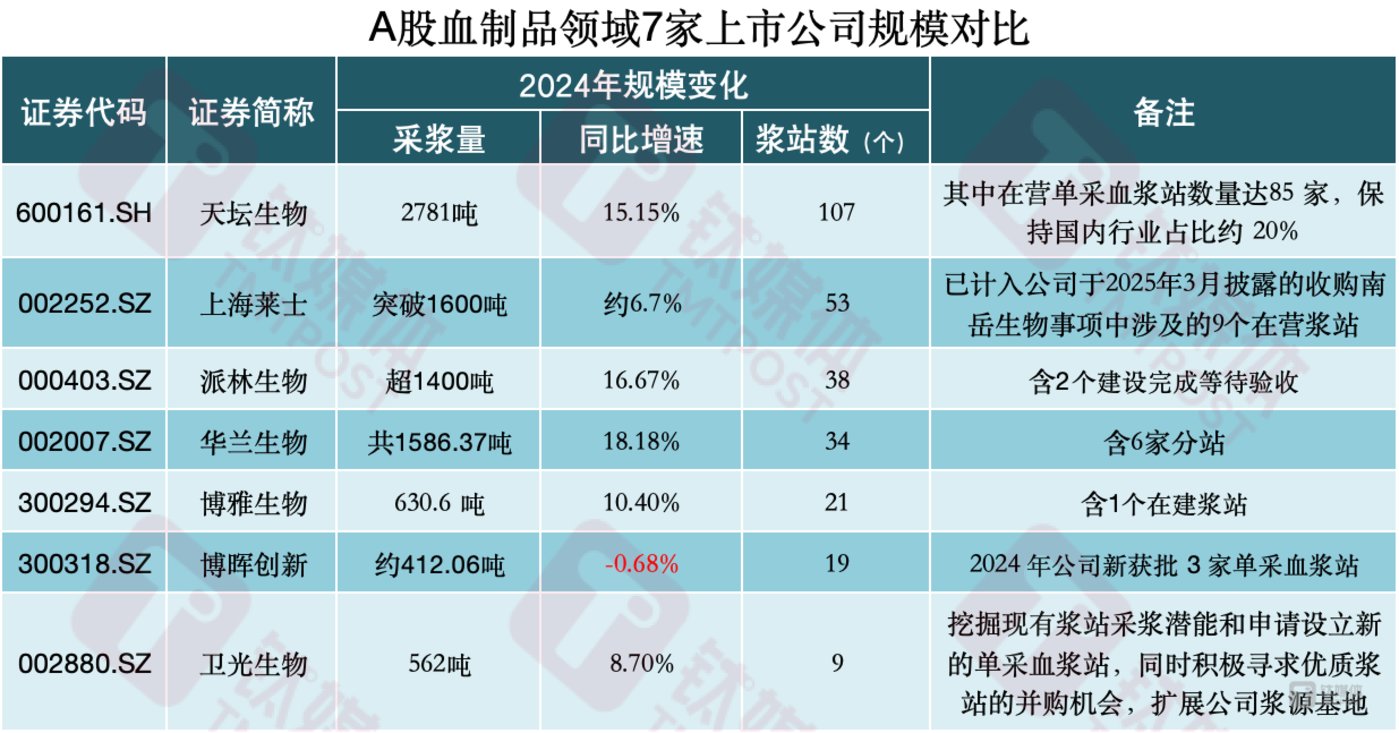

根据历年年报数据,在陕西国资入主前的 2022 年,派林生物浆站数量合计为 38 个,其中在营 28 个、在建及待验收 10 个,采浆量不足千吨;陕西国资入主后的两年多时间,派林生物浆站数量 0 增长。截至 2024 年年末,派林生物的浆站总数量仍为 38 个,其中 2 个建设完成等待验收,采浆量超 1400 吨。

根据华源证券研报数据,陕西省有 4 个浆站,其中,白水中生、富平中生两个浆站属于天坛生物,兴平莱士浆站属于上海莱士,安康卫光浆站属于卫光生物。虽然派林生物此前由陕西国资下属的胜帮英豪坐镇,但公司在陕西并无业务据点,不仅如此,胜帮英豪还与其二股东阵营有过摆在台面上的股权争执。

在派林生物 2021 年收购派斯菲科后,后者实控人付绍兰也进入派林生物并成为董事长,彼时,浙民投为大股东,而付绍兰被视为公司二股东阵营的代表。后因发展理念不同,在浙民投主导下,派林生物控制权易主胜帮英豪。

之后,新股东胜帮英豪提出提前换届董事会提案,一举提名 13 位董事,付绍兰出局董事会。双方交恶之际,付绍兰还曾在派斯菲科官网发文斥责胜帮英豪 「无视规则、没有底线」「一股独大、包揽 『三会』」,言辞激烈。不久后,双方又握手言和。

目前,已经 83 岁高龄的付绍兰任派林生物联席董事长,2024 年税前报酬为 377.23 万元,在一众高管中待遇最佳。要知道,截至 2024 年末,派林生物旗下的 36 家在营浆站中,有 19 家来自派斯菲科,另外 17 家来自全资子公司广东双林。

此次谋划控制权变更之前,派林生物还在 5 月 11 日公告称,收到山西证监局行政监管措施决定书,其中就涉及派斯菲科 2022 年存在与个别客户及推广商针对部分销售事项签署了附带责任义务条款的补充协议、备忘录等情形,以及公司部分重大事项未进行内幕信息知情人登记,部分内幕信息知情人登记档案不完整情况。6 月 2 日,公司披露整改报告书称,将加强公司及子公司内控合规管理等等。

如此来看,国药集团此次接盘的不只是行业第三的血制品企业,也是一块 「烫手山芋」。

「三足鼎立」 背后,国药系加速壮大

表面来看,现在的血制品领域是 「三足鼎立」 的格局,国药系、华润系、海尔系各成一脉,但从浆站数量和采浆规模来看,国药系的实力已经与后两者拉开了较大的距离。

以 2024 年 7 家血制品上市公司披露的数据来看,国药系的天坛生物浆站数量第一、采浆规模行业第一,拟收购的派林生物浆站数量第三,采浆规模第四,再加上 「老末」 卫光生物,国药系的浆站数量已达 154 个,有关研究数据显示,2024 年我国在采单采血浆站数量 300 余家,国药系将占一半。

另外,国药系采浆规模共计达 4743 吨,处于绝对领先地位。需要解释的是,在 2023 年,中国生物与血制品公司卫光生物达成合作,通过设立合资公司实现了对其的控股。

且不论后续是否有新的整合动作,天坛生物尚有 22 个浆站未运营、派林生物尚有 2 个浆站等待验收,一旦投入经营,国药系的整体采浆量还有很大增长空间。

钛媒体平台作者制图,数据来源:公司年报

海尔集团入主的上海莱士,目前从采浆规模和浆站数量来说都是行业第二,公司也在加速并购整合。今年 3 月份,上海莱士宣布以现金方式收购南岳生物 100% 股权,交易总价或高达 42.50 亿元,再获 9 个在营浆站,总浆站数量增至 53 个。

另外,海尔入主上海莱士时有提到,山东省境内有近 20 家采浆站,剩余未开发浆站的县域数量超 30 个,海尔有望赋能上海莱士在山东省内及省外新浆站资源的开发和拓展。截至目前,未有兑现。

华源证券援引据天眼查数据显示,山东泰邦拥有存续状态的单采血浆公司为 16 家,其中山东 14 家、河北 2 家,成立时间均在 2020 年之前。据了解,山东泰邦、贵州泰邦同属于泰邦生物,作为未上市的血液制品巨头企业,泰邦生物有多达 27 个浆站。泰邦生物在 2009 年曾落户美股纳斯达克,又在 2021 年被大钲资本牵头的财团私有化而退市,当时估值 48 亿美元。

结合起来看,上海莱士想要在山东省拓大市场,有难以逾越的地域巨头,这或也是公司在今年转战湖南的一个原因,南岳生物是湖南省唯一拥有 GMP 证照的血液制品生产企业,随着收购的完成,上海莱士拥有浆站最多的省份也从安徽 (10 个) 转为湖南 (12 个)。

除此之外,上海莱士有着 「血王」 称号,虽然业务规模是行业第二,但却最会赚钱,其营收、利润都是行业最佳,市值也为血制品领域第一名,其中一个重要原因是,2021 年起,公司代理了基立福(Grifols) 人血白蛋白产品在中国大陆地区的销售业务。

钛媒体平台作者制图,数据来源:Wind

华润系在 「三足鼎立」 的格局中倍显羸弱,2021 年 11 月,华润医药完成对博雅生物的控股收购,目前,华润医药控股有限公司是博雅生物的第一大股东,持股比例为 29.28%。但博雅生物在行业内各方面表现都不出挑,2024 年采浆规模 630.6 吨,7 家上市公司中倒数第三,还没摸到 「千吨俱乐部」 的大门,拥有浆站 21 个,在营 20 个。

博雅生物也在通过并购扩张规模,2024 年 7 月,公司公告以自有资金 18.2 亿元收购绿十字香港控股 100% 股权,拿下其在中国境内血液制品业务,并获得 4 个浆站。另外,博雅生物早就计划整合血制品企业丹霞生物,2024 年 8 月,公司透露,与丹霞生物签订了相关的战略合作协议,大股东、公司和高特佳集团也一直保持良好的沟通互动,将适时推进整合工作。

资料显示,丹霞生物拥有 27 个浆站,此前博雅生物表示,丹霞生物 9 个浆站恢复采浆,其他 8 个浆站的恢复采集工作也在积极推进。丹霞生物浆站多于博雅生物,整合推进工作至今未见新的进展。

血制品领域难有新玩家进入,并购整合是唯一的快速扩张途径,2024 年 7 月有券商研报列出了有整合潜力的几家未上市血制品企业,分别是泰邦生物、远大蜀阳、南岳生物、康宝生物、绿十字、中原瑞德、丹霞生物、新疆德源,各有浆站 27 个、17 个、11 个、13 个、4 个、5 个、27 个、20 个,其中,新疆德源实际在采浆站数量较少。

近一年时间过后,市场格局已经大变,南岳生物归入上海莱士,绿十字被博雅生物拿下,丹霞生物仍是博雅生物的关联企业,中原瑞德被天坛生物收购,新疆德源与派林生物存在合作关系,留在一级市场潜在的血制品资产数量骤降。或许这也是国药集团朝着绝对寡头地位前进时,将收购目标锁定在二级市场派林生物的一个原因。

统计数据显示,2024 年行业采浆量 13400 吨,同比增长 10.9%,依托于三大血制品企业,国药系采浆量行业占比约为 35.4%。如前文所述,随着更多浆站投入运营,这一占比或将再度提升。

(本文首发于钛媒体 App,作者丨杨亚茹 编辑丨曹晟源)