文 | 海豚投研

英伟达 (NVDA.O) 北京时间 5 月 29 日凌晨,美股盘后发布 2026 财年第一季度财报(截至 2025 年 4 月),具体内容如下:

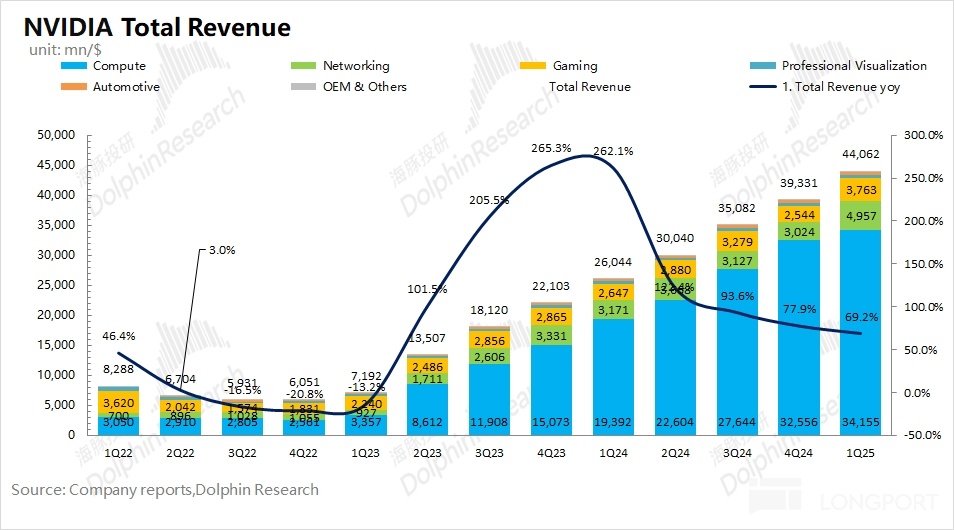

1.核心经营指标:收入 440.6 亿美元,符合预期(433.7 亿美元),其中季度环比增长 47 亿美元,受数据中心业务和游戏业务的带动。毛利率 60.5%,低于预期(68.9%),其中 H20 芯片计提存货减值大约有 45 亿左右的影响。若不考虑该突发事件影响,公司本季度毛利率将回到 71% 附近。

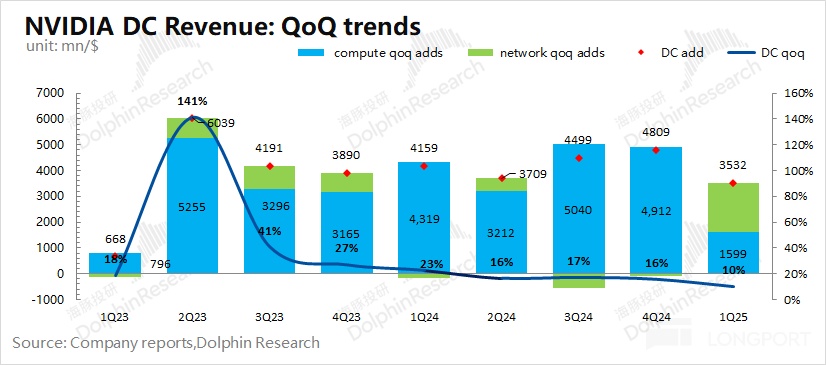

2.数据中心:391.1 亿美元,同比增长 72%。H20 事件,只影响本季度后两周的相关收入,整体影响较小。而对收入端的影响,将主要体现在后两个季度。

细分来看:本季度计算收入 396 亿美元,网络业务收入 45 亿美元。其中本季度计算收入环比增长有所放缓,下游部分客户更加期待后续量产的 GB300 产品,将相应资本开支的节奏做了调整。

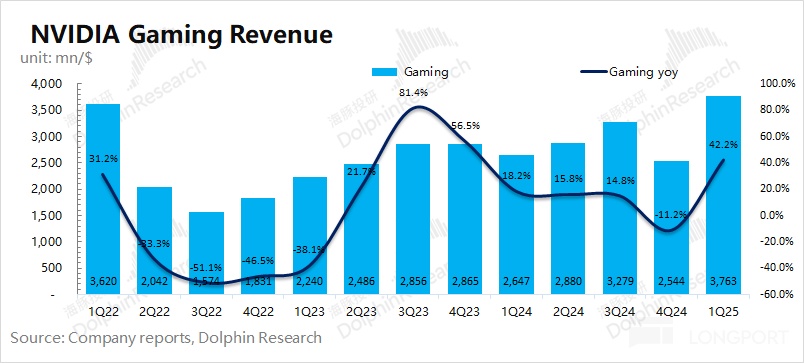

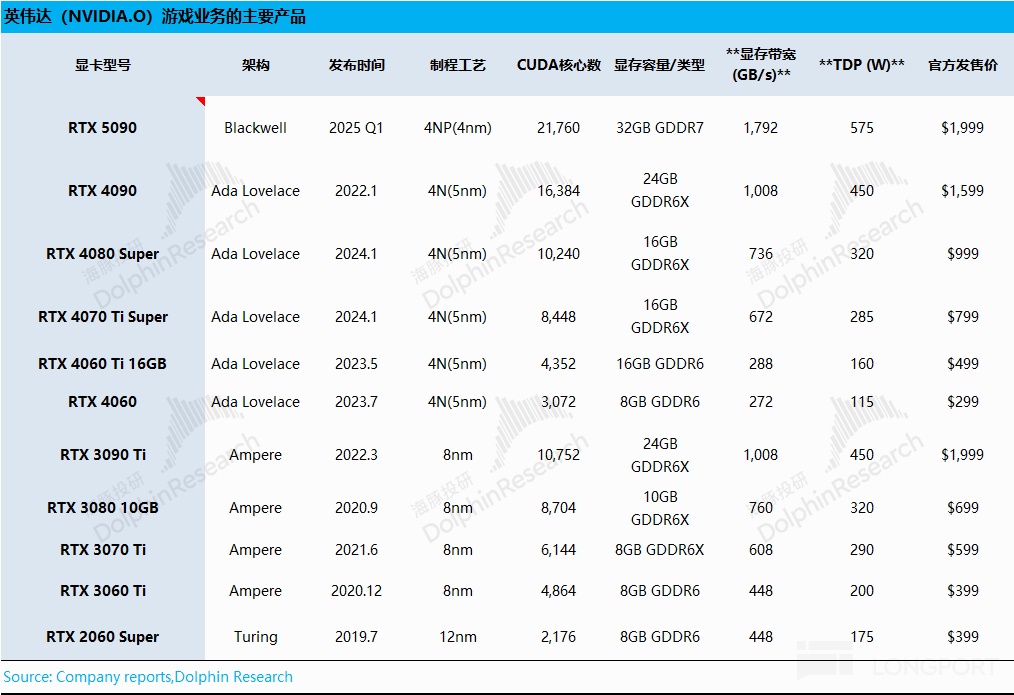

3.游戏业务:37.6 亿美元,同比增长 42%,是本季度最亮眼的一项。受$英伟达.US 推出的 RTX50 系列产品的推动,相比于 AMD 游戏业务的下滑,英伟达在独显市场的份额进一步提升。

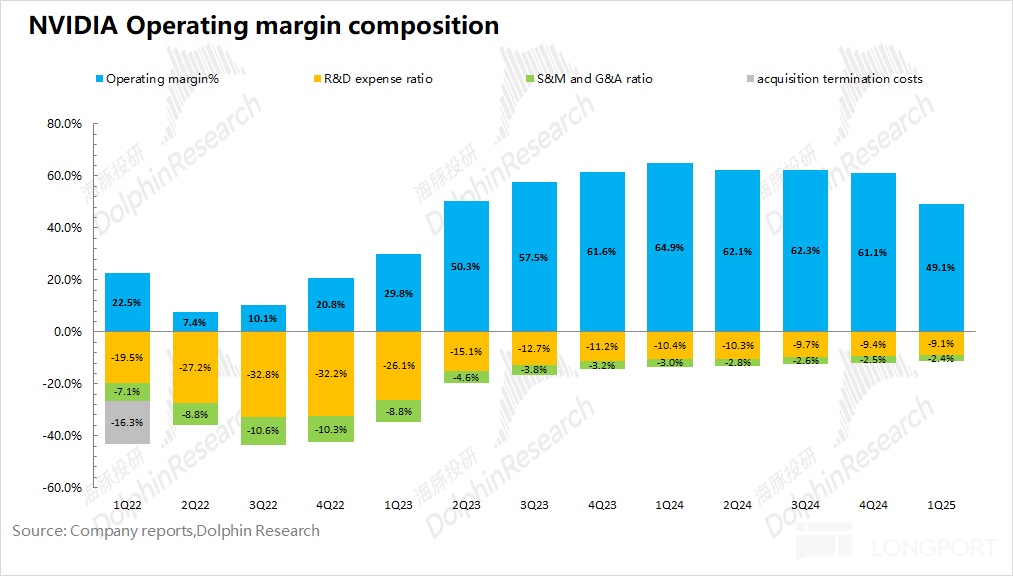

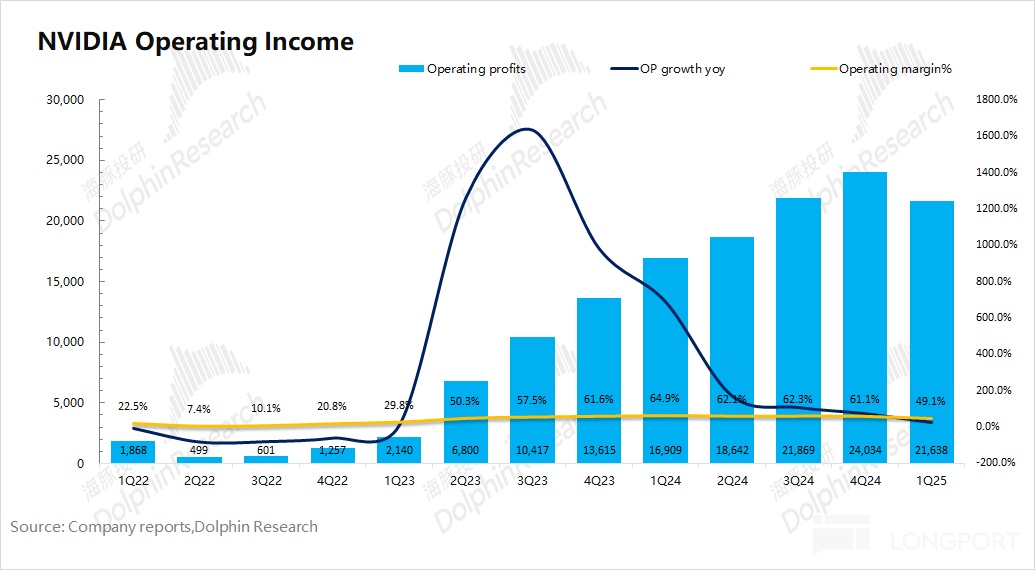

4.利润:公司本季度核心经营利润 216 亿美元,同比增长 28%。核心经营利润率回落至 49.1%,其中主要受 H20 存货减值相关费用的 45 亿美元的影响。

5.指引:公司预期下季度收入 450 亿美元,环比增长 10 亿美元;下季度毛利率(GAAP)为 71.8%,环比提升 11.3pct。从毛利率重回 72% 附近看出,公司在本季度基本完成了对 H20 的存货减计。

海豚君整体观点:整体不错,指引更有信心。

公司本季度营收端表现基本符合预期,而毛利率大幅下滑,主要是受本季度 H20 禁令影响,在本季度计提了近 45 亿美元的存货减值等相关费用。如果将该因素剔除,公司毛利率将回到了 71% 附近。

具体业务来看,公司本季度游戏业务是最超预期的一项,同比增长 42%,主要是受公司发布的 RTX50 系列显卡的出货带动。而市场更为关心的是数据中心业务,H20 事件对收入端的影响主要体现在二三季度,对本季度影响较小(估计只有 1-2 周的影响)。至于本季度计算收入环比增长的放缓(50 亿回落至 35 亿),一方面是因一季度 H20 出口限制导致了 25 亿的收入损失,另一方面则是客户在等待马上要上量的 GB300 产品。

相比于本次财报数据,公司的下季度指引更能带来市场信心。英伟达预期下季度收入 450 亿美元,看似环比仅增长 10 亿美元,但其中已经考虑了 H20 方面将近 80 亿的收入影响。换句话说,如果没有 H20 事件,公司预期下季度收入有望实现环比增长 90 亿美元,这是相当不错的。此前英伟达最高的季度收入环比增长仅为 50 亿美元,而这进一步体现了下游对 Blackwell 产品的强烈需求。

从短期角度看,美国 H20 的禁令会对英伟达近期的业绩产生影响。但公司也可能后续再次推出针对中国市场的定制化产品,从而弥补该部分的损失。而从毛利率的预期看,H20 的存货减计等相对费用也基本完成计提,后续也能轻装上阵。在 H20 造成 80 亿收入影响的情况下,公司下季度环比再增 10 亿美元,更能体现出 Blackwell 的旺盛需求。

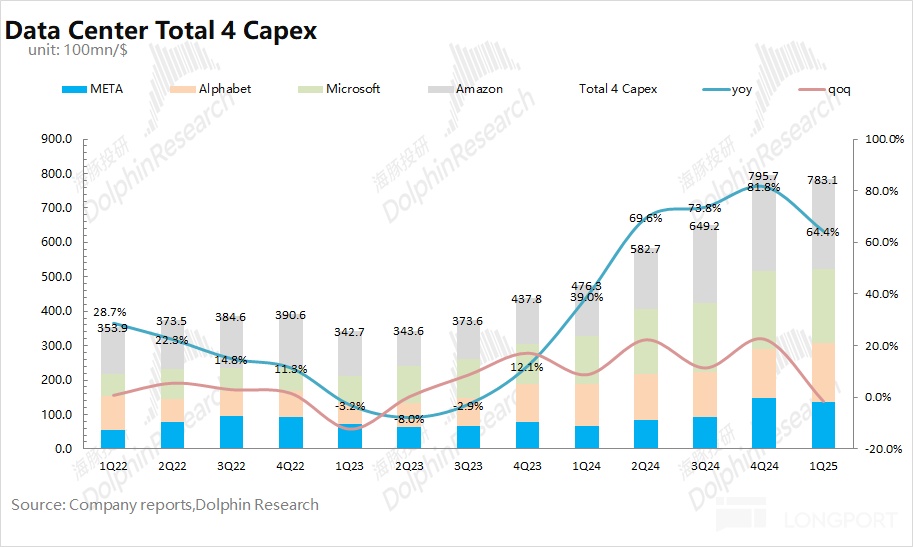

结合四大云厂商的资本开支预期看,海豚君预期 2025 年四家合计资本开支有望达到 3460 亿美元,同比增长 38%。由于英伟达 2026 财年上半年的业绩并非常态,因而在进行估值测算时主要参考(下半年的业绩 *2)。当前英伟达的市值为 3.3w 亿美元,大约对应海豚君预期的公司 2026 财年下半年净利润乘以 2(假定下半年收入同比 +55%,毛利率同比-0.5pct,税率 14.3%)的 26 倍 PE 左右。

随着 Blackwell 产品的出货增长,H20 的影响将逐步弱化。后续如果再推出中国定制化产品,有望进一步弥补这部分的损失。下季度的指引,更是体现了市场对 Blackwell 的强烈需求。通过比较公司数据中心增速和全球四大核心云厂商资本开支的增长表现,可以发现英伟达在数据中心核心芯片市场的份额仍在持续走高,而公司也有望在本轮巨头的资本开支扩张期吃到更多的红利。

有关 H20 出口禁令对公司业务和指引的扰乱,以及剔除影响后指引所隐含的 Blackwell 真实出货爬坡速度,可在参考海豚君短评:点击此处。

海豚君对英伟达财报的具体分析,详见下文:

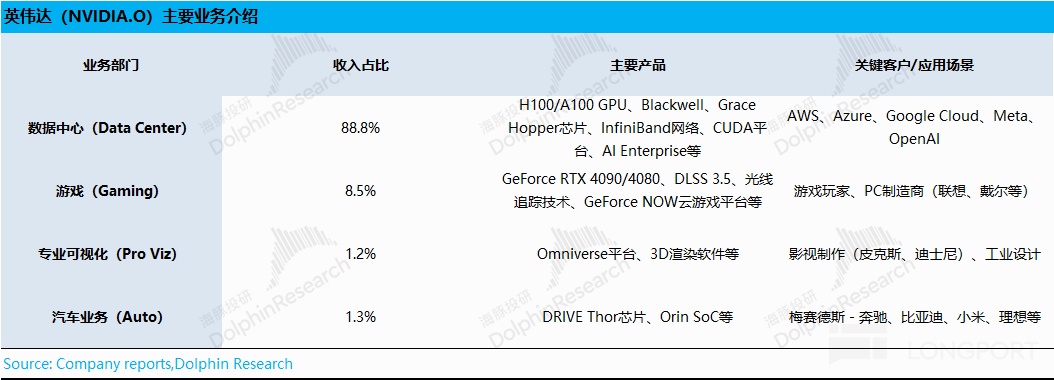

一、英伟达的业务情况

随着英伟达数据中心的持续增长,当前已经成为公司收入中最大的一项,占比已经接近 9 成。作为公司此前主要收入来源的游戏业务,占比已经被压缩至 1 成左右。

具体业务来看:

1)数据中心业务:是当前最主要的关注点,其主要产品包括 H100、A100、Blackwell 等算力芯片,公司的核心客户是亚马逊、微软、谷歌等云服务大厂;

2)游戏业务:公司在独显市场依旧处于领先地位,当前主要产品是 RTX40 和 RTX50 系列,主要客户是游戏玩家和 PC 制造商等;

3)专业可视化和汽车业务:两项业务当前占比较小,都在 1-2% 左右。其中的专业可视化业务主要客户有皮克斯、迪士尼等。汽车业务主要以 Orin 芯片、Thor 芯片为主,客户主要为比亚迪、小米、理想等车企。

二、核心业绩指标:H20 的计提影响基本完成

2.1 营业收入:2026 财年第一季度英伟达公司实现营收 440.6 亿美元,同比增长 69.2%。本季度增长主要来自于数据中心和游戏业务带动,其中游戏业务在 RTX50 系列产品带动下表现超预期,而云厂商更期待后续推出的 GB300 产品,本季度表现基本符合市场预期。

展望下季度,公司给出了 450 亿美元的收入指引,没有此前季度环比增长 40-50 亿美元的展望预期。这主要是公司的 H20 产品被禁带来的主要影响将在随后的两个季度中体现,而这对下季度收入端的影响将在 80 亿左右。如果不考虑 H20 的这部分影响,公司下季度收入有望实现环比 90 亿美元的增长,而这主要来自于 Blackwell 和 RTX50 系列产品出货的带动。

2.2 毛利率(GAAP): 2026 财年第一季度英伟达实现毛利率(GAAP)60.5%,明显低于市场预期(68.9%)。本季度公司毛利率的 “闪崩”,主要是公司在 4 月受到 H20 禁令的影响,而在本季度计提了将近 45 亿美元的存货减计等相关费用。

具体来看,由于公司的 H20 产品主要是针对于中国市场设计。而在禁令发布后,由于 H20 和 Blackwell 有明显的性能差距,其他地区并不会购买 H20 产品,因而公司只能将该部分存货进行减计处理。

如不考虑 H20 突发事件的影响,将 45 亿美元存货减计加回来后,公司本季度的毛利率将重回 71% 附近,仍维持在 70% 上方。而毛利率的环比回落(73%->71%),也受到 Blackwell 产品爬坡等因素的影响。

对于下季度公司预期毛利率 (GAAP) 为 71.8%,重新回到 72% 附近。从该指引中可以看出,H20 事件的影响,公司基本都在本季度完成了存货减计,对后续毛利率影响较小。随着之后 Blackwell 系列的出货增长,公司后续毛利率有望继续回升。

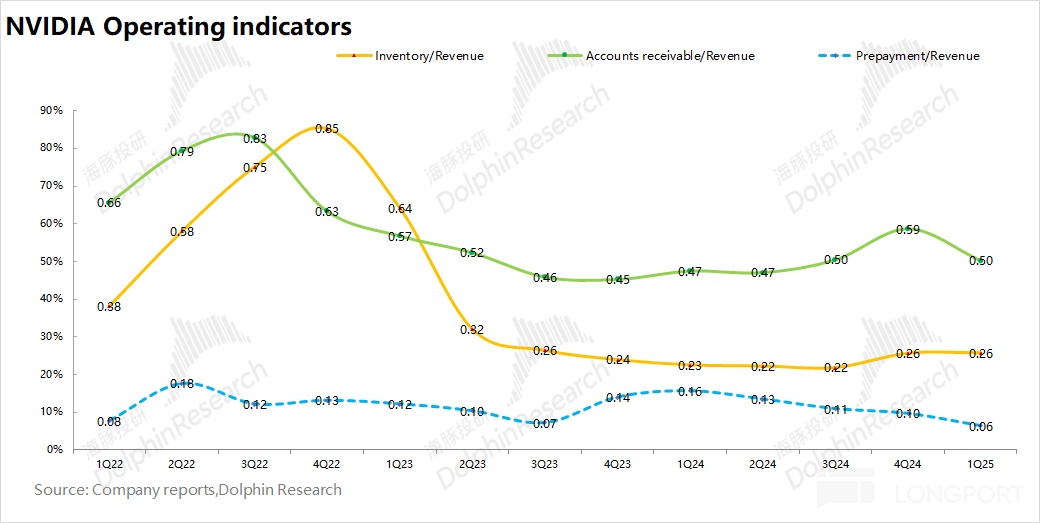

2.3 经营指标情况

1)存货/收入:本季度比值 0.26,环比持平。公司本季度存货继续提升至 113 亿美元,主要是受 Blackwell 产品相关备货的带动。由于公司收入端仍维持在将近 70% 的高增长,公司的存货占比还处在相对低位。

2)应收帐款/收入:本季度比值 0.5,再次回落。受公司营收高增长的影响,公司本季度营收账款占比再次回落。

三、核心业务进展:市场份额持续提升

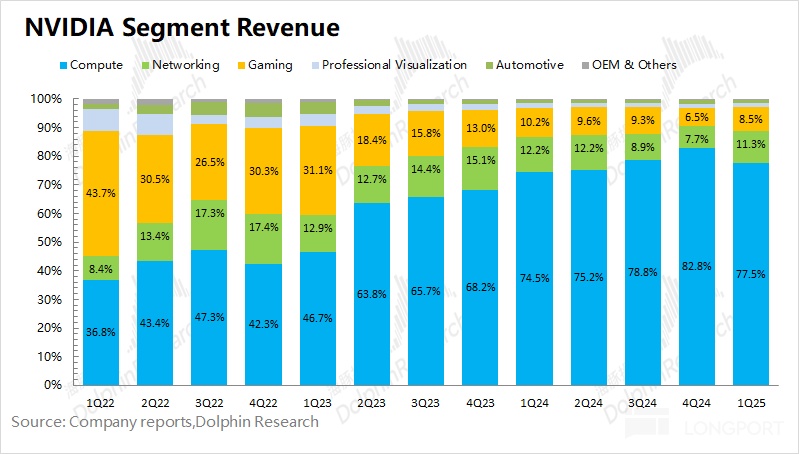

在 AI 等需求的带动下,英伟达数据中心业务(Compute+Networking)的收入占比已经接近 9 成,而游戏业务的占比被挤压至一成以下。

3.1 数据中心业务:2026 财年第一季度英伟达数据中心业务实现营收 391.1 亿美元,同比增长 73.3%。数据中心业务仍然是公司的最大关注点,本季度增长主要是由 Blackwell 产品的推动,主要应用于大型语言模型、推荐引擎和生成式 AI 应用程序的训练和推理。

细分来看:公司数据中心业务中计算收入为 341 亿美元,同比增长 76.1%;网络收入为 49.6 亿美元,同比增长 56.3%。

由于市场主要看重公司数据中心的成长性,因而主要关注 qoq 的增加值。从本季度的季度环比增长表现来看,本季度计算收入增长放缓至 16 亿美元,而网络收入增长提升至 19.3 亿美元,从中可以看出当前下游客户相对期待后续量产的 GB300 产品,因而对计算方面的采购有所放缓。

H20 的禁令,将对公司业绩短期内造成影响。由于 H20 是中国特定性产品,因而该部分存货难以被其他地区消化。公司在本季度进行了 45 亿美元的存货减计,并对下季度预期将近 80 亿美元的收入影响。而结合公司仍能给出的 450 亿美元的季度收入指引,即使受 H20 事件影响,但公司依然对 Blackwell 系列产品的销售充满信心。若没有 H20 被禁的影响,公司下季度收入有望环比增长将近 90 亿美元,那是相当不错的。

此外,2025 年一季度四大核心云厂商的合计资本开支达到 783 亿美元,同比增长 64.4%。结合公司数据中心业务 73.3% 的同比增速来看,英伟达在巨头资本开支中的份额仍在提升。云服务商是公司数据中心产品的主要需求方,因而云厂商的资本开支将直接影响到公司的业绩表现。通过四家公司的管理层交流,海豚君预期四大厂商在 2025 年的资本开支有望达到 3460 亿美元,同比增长 38%,这给公司数据中心业务的增长带来保障。

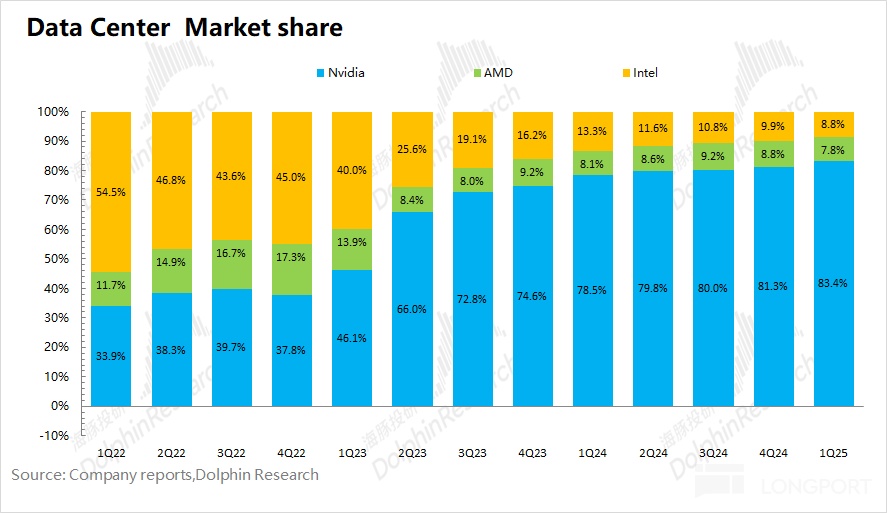

由于当前在数据中心市场英伟达、AMD 和英特尔仍是核心芯片的主要玩家,将三者相关业务对比,可以看出:凭借公司领先的算力产品,英伟达在数据中心市场中的份额在持续增长。云服务厂商在核心芯片采购方面,对英伟达的产品是更加青睐的。

整体来看,海豚君认为 H20 事件对英伟达只会产生短期影响,而后期英伟达仍有机会通过针对中国市场再次定制相应产品,来弥补市场的损失。此外,核心云厂商资本开支的持续增长,能给公司业绩增长带来更多的保障。

3.2 游戏业务:2026 财年第一季度英伟达游戏业务实现营收 37.6 亿美元,同比增长 42.2%。主要是受公司 RTX50 系列产品的出货带动。

结合 AMD 的业绩来看,海豚君认为英伟达本季度明显取得了更多的市场份额。本季度 AMD 的游戏业务再次同比下滑 29.8%,仅为 6.5 亿美元。随着公司 RTX50 系列产品的推出,英伟达在独显市场抢占了更多的份额。

四、主要财务指标:经营费用保持平稳

4.1 核心经营利润率

2026 财年第一季度英伟达核心经营利润率为 49.1%,出现明显下滑。这是因为公司本季度 H20 存货减计的计提费用,导致毛利率出现 “闪崩”。

从营业利润率的构成来分析,具体变化情况:

“营业利润率=毛利率 – 研发费用率 – 销售、行政等费用占比”

1)毛利率:本季度 60.5%,大幅下滑的原因是受 H20 存货减计的影响。若剔除该影响后,毛利率将回到 71% 附近,环比仍有下滑,是受 Blackwell 产品爬坡的影响;

2)研发费用率:本季度 9.1%。公司的研发投入仍在增加,环比增加 2.7 亿美元,而这在高增的收入影响下,研发费用率继续下滑;

3)销售、行政等费用占比:本季度 2.4%,同样受收入高增长的稀释影响。

公司预计下季度经营费用指引的数值继续走高至 57 亿美元,结合收入指引看,下季度经营费用率将在 12.7%,仍处于相对良性状态。

4.2 核心经营利润

2026 财年第一季度英伟达净利润 187.8 亿美元,同比增长 26.2%。本季度净利率为 42.6%。

由于净利润还受到非经营性项目的影响,海豚君相对更关注于公司的核心经营利润(毛利- 研发费用- 销售、行政等费用)。公司本季度核心经营利润 216.4 亿美元,同比增长 28%。核心经营利润率下滑至 49.1%,本季度主要是受 H20 存货减值的影响,这方面的影响大约在 45 亿美元左右。

更多精彩内容,关注钛媒体微信号(ID:taimeiti),或者下载钛媒体App