文|DataEye

千呼万唤,《绝区零》 今日公测。

米哈游,一向是游戏行业内容营销的风向标、聚焦点。

刨除了软文、广告、水分、猜测、片面观点...... 仅从数据出发,怎么看 《绝区零》、米哈游乃至二次元游戏赛道的当下、未来?

为什么说 《绝区零》 是 「米哈游进击米哈游」?甚至 「米哈游打脸米哈游」?

今天 DataEye 研究院综合各方数据,聊聊 《绝区零》,可能是目前最详细、最有数据洞察的文章。

市场表现

【事实&数据】

《绝区零》7 月 2 号开启预约,2、3 号连续两天位于大陆 iOS 游戏免费榜榜首,力压王者、吃鸡、蛋仔。在海外市场则登录约百个市场免费榜榜首。

上线前,该游戏获得超过全球超 4400 万预约量,是二游之最。

今天 (7 月 4 号) 该游戏公测,下午站上大陆市场畅销榜 TOP3。

【DataEye 研究院观点】

二游首日一般像 「蓄力」。《绝区零》 看似表现没有很超预期,这属于正常情况 (当初 《崩铁》 上线当天也是傍晚才站上了畅销榜 1)。今天是工作日,而且游戏初期,玩家在跑剧情,适应独特的题材画风。玩家接触角色、开放卡池,往往需要玩一小段时间,接下来几天预计会有亮眼表现。

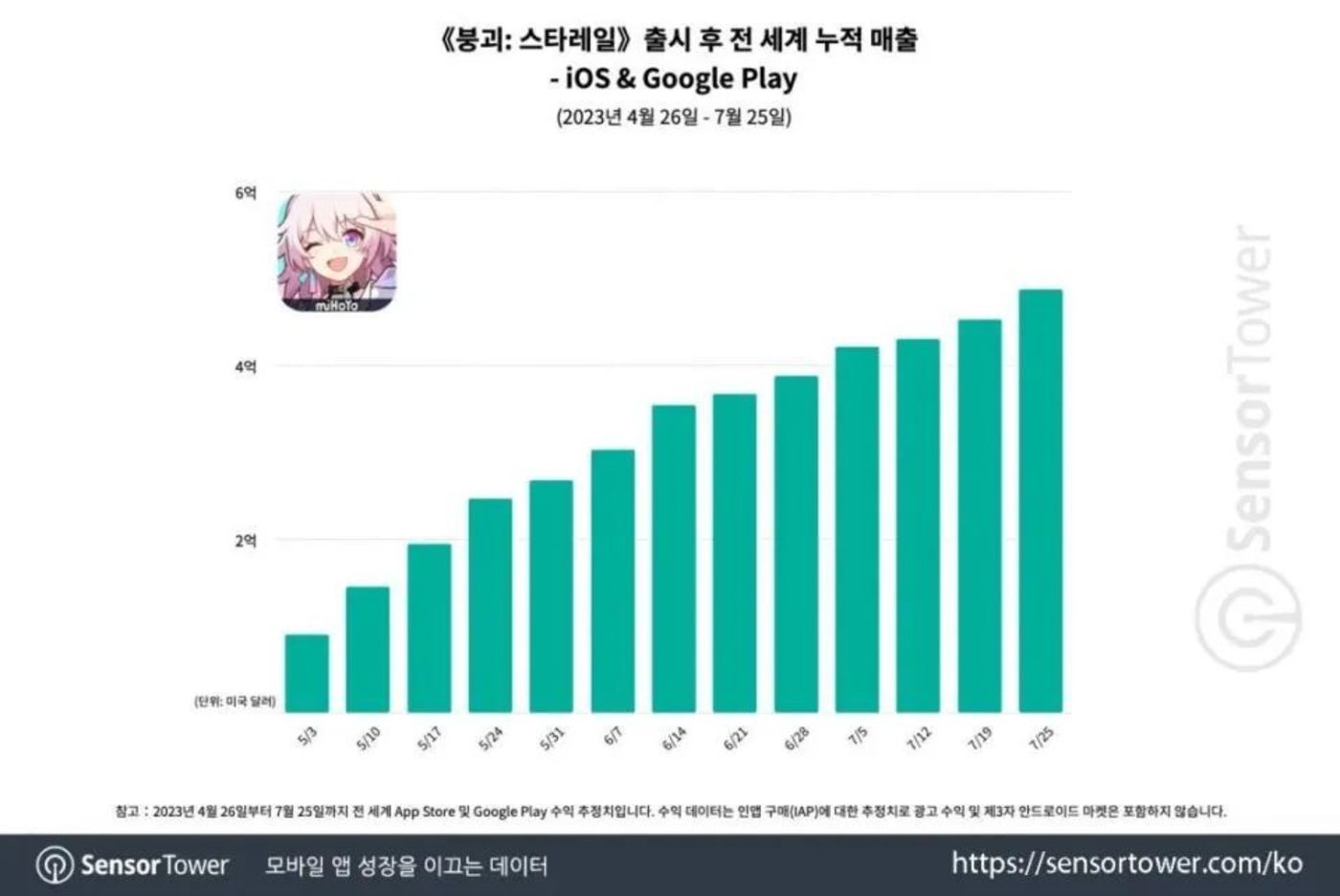

前三个月预估 10 亿美元流水。参考 《崩铁》 前三个月全球移动双端约 5 亿美元流水 (Sensor Tower 统计数据,不含 PC 版和大陆安卓端,未扣除平台分成),DataEye 研究院认为 《绝区零》 将小幅超越这个水平。综合考虑到像 《崩铁》 一样,PC 可能占比较高,及 《绝区零》 暂未上大陆大多安卓端,前 3 个月全球总流水大概在 10 亿美元左右水平 (移动:PC,预计分别 6 亿、4 亿美金)。

以上是对标 《崩铁》 的算法。如果对标 《DNF》 手游,大陆首月 50 亿人民币。假设 《绝区零》 是一个 「打了折」 的 《DNF》 手游 (毕竟初期氪金能力不如 DNF 玩家),假设打六折,大陆首月也有 30 亿左右流水,即 4 亿美金。算上海外首月也能估 6 亿美金左右。当然,这样的估法有些独特。

《绝区零》 的公测时间,比较特别。对比来说,《原神》 在 2020 年国庆中秋节前 (9 月 28 号) 公测,《崩铁》 在 2023 年五一假期前 (4 月 26 号) 公测,它们此后分别有 8 天、5 天的假期。而 《绝区零》 的公测节点之后并没有这样的假期,而是赶在暑假节点。由此我们也能看出,项目组对游戏初期表现预估更自信,不需要依赖假期加持。同时,《绝区零》 也确实需要赶紧进入市场 (而没有拖到今年国庆前),或许是 《鸣潮》 的刺激?

米哈游的自我否定:爽不爽?在公测前瞻节目中,《绝区零》 制作人李振宇透露:游戏可以跳过剧情了。这显然是对米游玩家此前一直诟病 「不能跳剧情」 的自我否定甚至 「打脸」。并且得到了大伟哥的认可。类似的,《崩坏 3》 大书特书的 「Z 轴战斗 (空战)」 在 《绝区零》 中也被取消了。自我否定背后,《绝区零》 是期望让玩家爽——跳过剧情,是为了爽;降低战斗难度,是为了爽;优化打击手感,还是为了爽;公测 100+80 抽还是为了爽。为了爽,《绝区零》 可以做减法,可以摆脱一些 「米家传统」。

米哈游破圈野心:大量角色 「不是人」。DataEye 研究院认为:当下,二次元游戏仍存在三个明确的 「不下牌桌」 乃至 「弯道超车」 的机会:

其一,题材风格化/垂直化。代表产品:《重返未来:1999》 的复古英伦风、《无期迷途》 的暗黑御姐风 (相近赛道 《神觉者》、《无限暖暖》 也是风格化/垂直化路线)。

其二,角色 「黄油」 化。代表产品:《尘白禁区》(1.7 之后版本)、海外的 《NIKKE》、《少女回战》(隔壁赛道 《恋与深空》 也是这个路线)。

其三,成熟产品国产化或端转手。代表产品:《赛马娘》 国服、《蔚蓝档案》、《女神异闻录夜幕魅影》。

显而易见,《绝区零》 走的是第一条路:题材风格化/垂直化,独特的赛博朋克+街头风,在赛道独树一帜。这一条路,理论上面临 「破圈难题」,但实际上米哈游例外——米游必破圈。

这种破圈,定量的、客观的来说,表现在全球预约数上。定性的、主观的来说,还表现在 《绝区零》 人物角色,以及相应的玩家与角色之间的情感方面 (角色是二游的核心体验抓手和氪金点,是最重要最关键的一环)。《绝区零》 卡池中不仅有男、女角色,还有兽人/兽娘 (如:狼人 冯·莱卡恩、熊人 本·比格)、机器人 (如比利·奇德),且处于突出地位。过去来说,福瑞控、机械控都是 「偏小众」 的审美/XP,但如今 《绝区零》 尝试进一步破圈、吸引这类玩家。

DataEye 研究院认为,由于供给侧的精品新游刺激,这几年,二游进入增量时代,增量的来源,在于 「破圈」 转化非游戏玩家、其它赛道玩家。但增量是头部个别产品的增量,而非 「赛道整体的增量」。

米游进阶史,约等于二游破圈史。DataEye 研究院盘点了米哈游四款游戏具体情况,如下表,四款游戏是持续扩展角色、玩家与角色之间的情感的边界。从传统的日式二次元 「一男多女」 的 Master Love,扩展到人类更多元的情感,到 《绝区零》 已经 「跨物种」 了 (多元 XP 的老外狂喜) 然,《绝区零》 最终能破圈到泛用户,还是局限于独特的赛博朋克+街头题材?仍需观察,我们倾向于前者。

「米家四天王」 格局形成?按照 《绝区零》 首日表现,以及米哈游的爆款率来看,《绝区零》 初期大概率 「大杀四方」。自此,《崩坏 3》《原神》《崩铁》《绝区零》 的 「米家四天王」 格局基本形成。视野应放眼全球,《崩铁》 的回合制/JRPG,立项更偏日韩市场;而 《绝区零》 的赛博朋克+街头风/ARPG,立项更偏欧美市场,当然它们立项和实际市场表现有偏差——实际是全球通吃。米家近年两款产品,立项方向分别对应 T1 两大市场区域,可见其布局策略。

但,代价是什么?

文末我们会重点聊聊:米哈游的左右互搏与内部腾挪。

社媒传播

【事实&数据】

(一) 整体传播数据

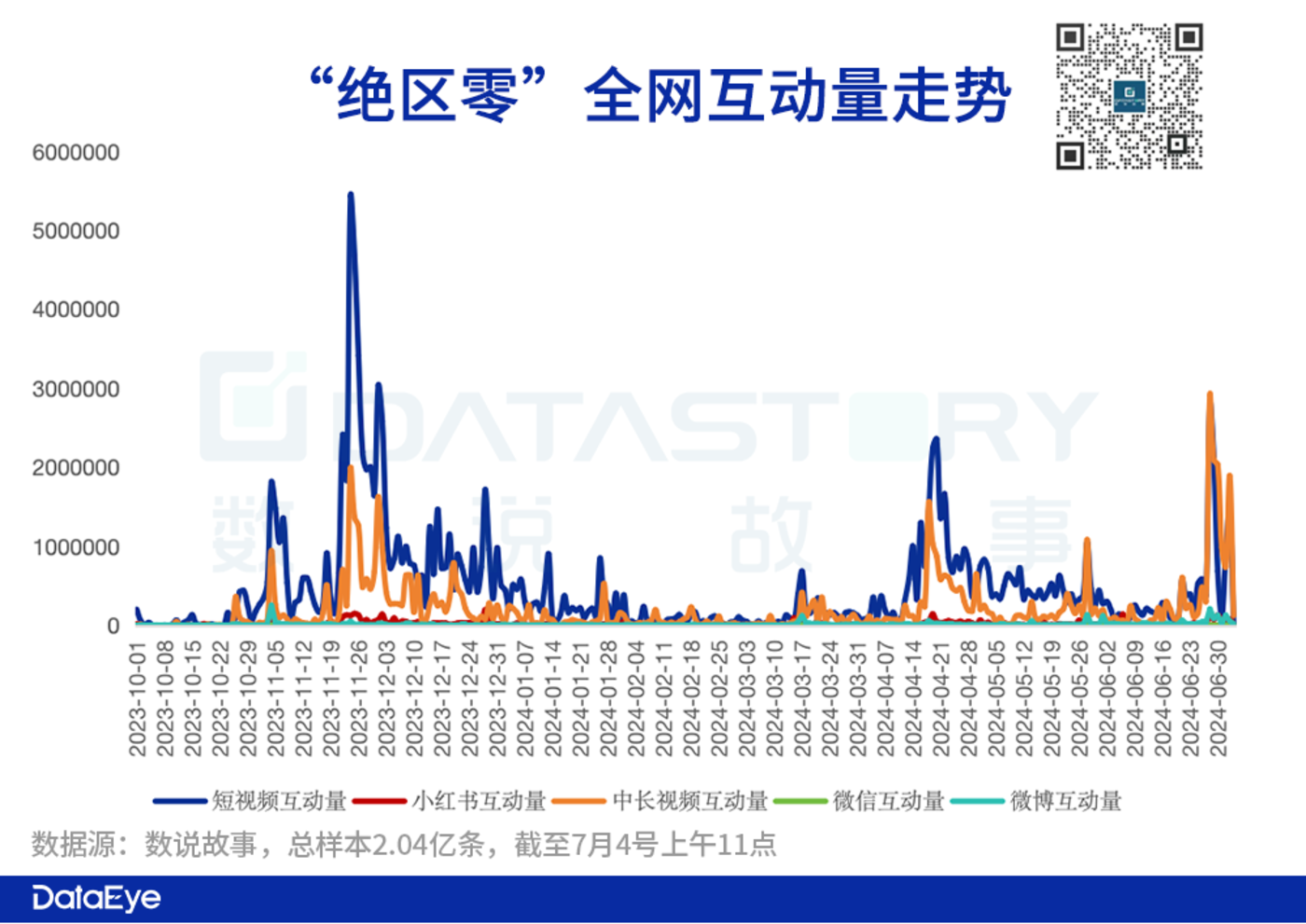

社媒传播方面,我们邀请到了数说故事提供相关数据,以下来自数说故事旗下互联网大数据获取与分析平台——数说聚合。时间:2023 年 10 月至 2024 年 7 月 4 号上午 11 点。

互动量 (赞、转、评、投币、收藏等) 合计达到了 2.04 亿次,主要集中在短视频 (抖、快) 和中长视频 (B 站) 平台。

分时间来看,共出现了三次明显高峰,分别对应:

2023 年 11 月 24:降噪测试

2024 年 4 月 18:喧响测试

2024 年 6 月 28:公测前瞻特别节目,制作人采访/对谈

此外期间还有一次小高峰:5 月 28:官宣公测定档 (二) 官方内容

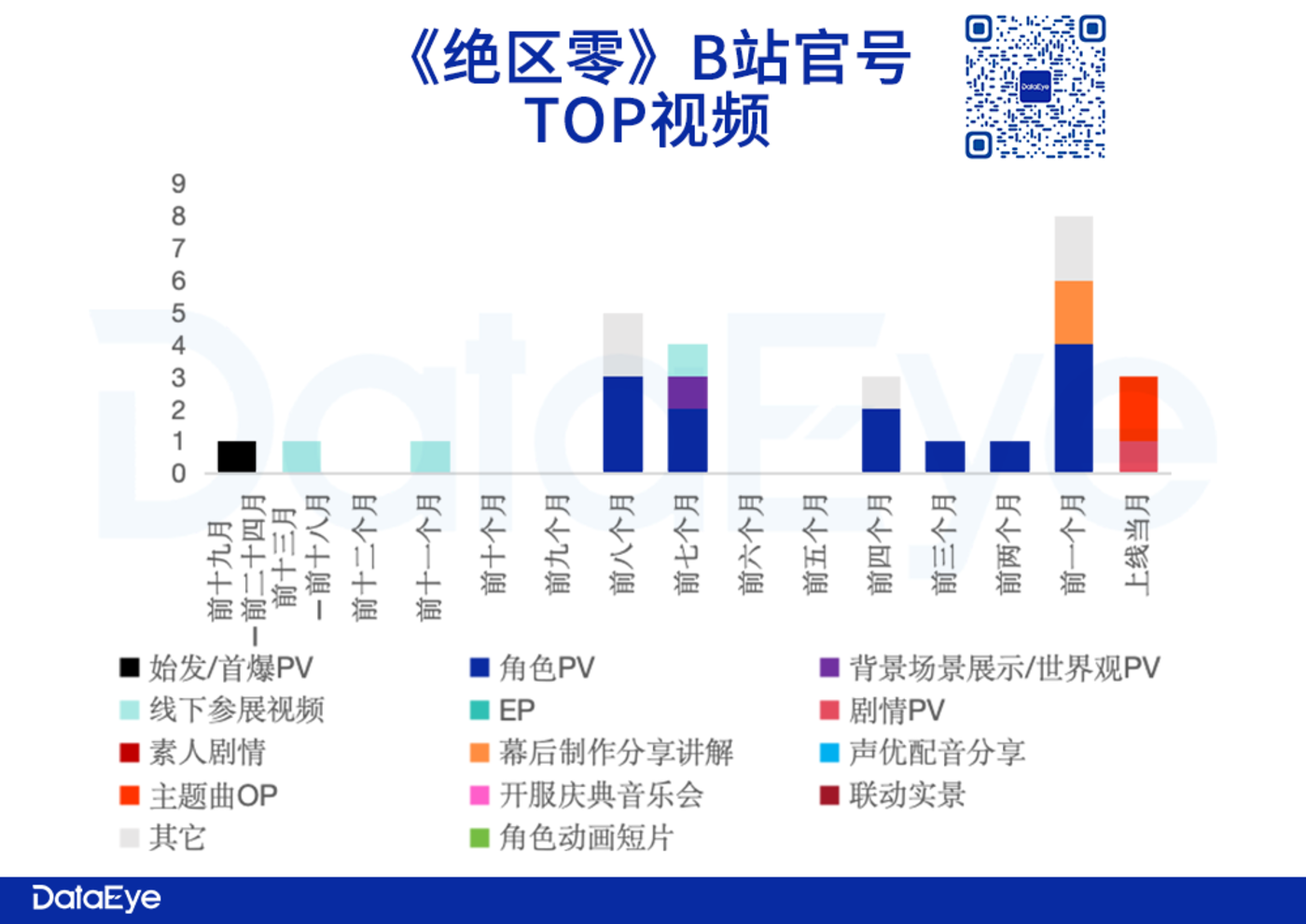

聚焦到二次元浓度较高的 B 站。互动量最高的 20 支视频中,《绝区零》 官方占 13 支,其它为 up 主。

《绝区零》B 站上官方视频内容,以角色 PV 为主,其次是剧情 PV、音乐类、线下参展视频。官号更新佛系,中途过年停更,公测前后多元内容齐爆发,其中角色 PV、幕后分享居多。

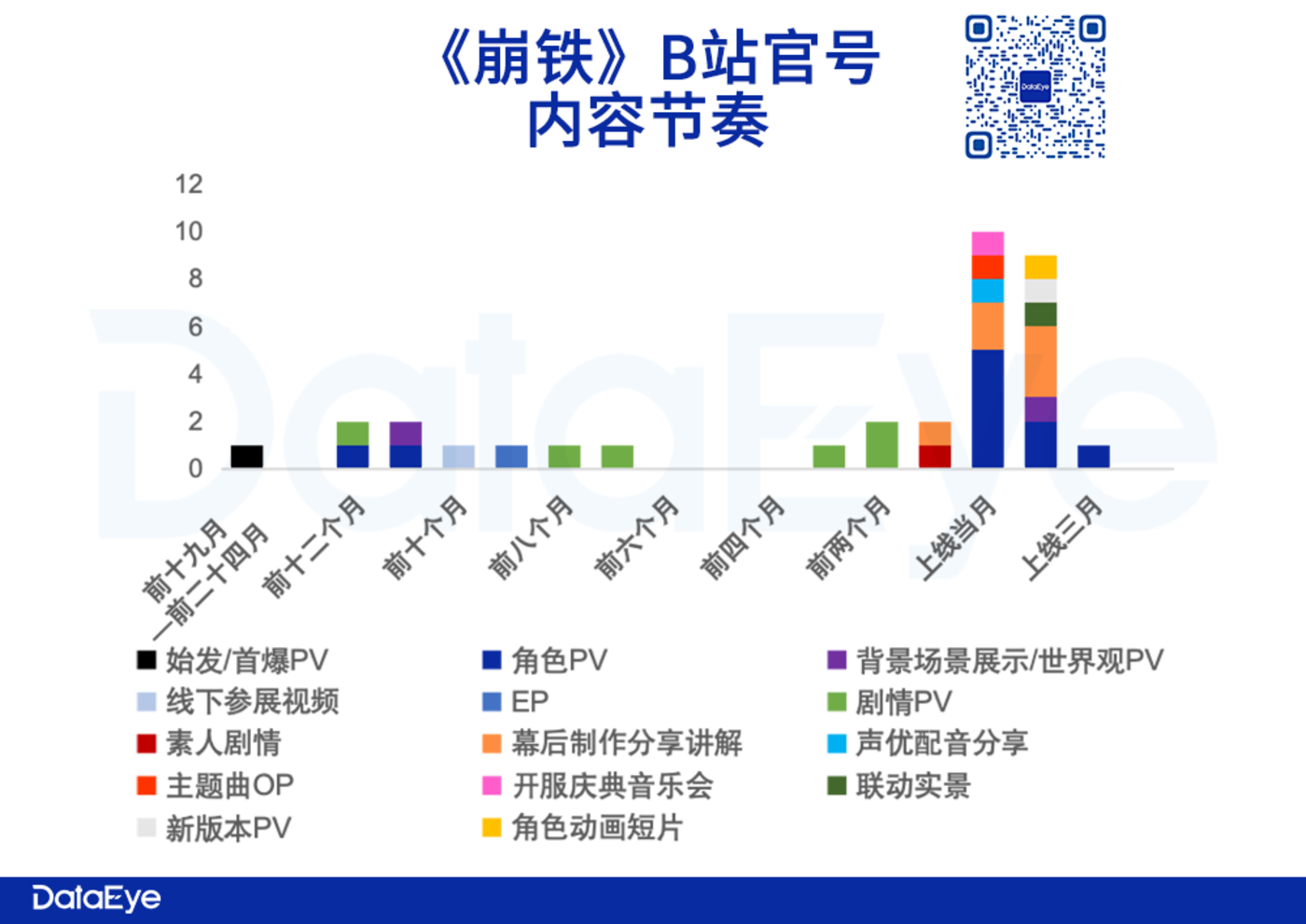

《崩铁》 也大概是这个思路。前期:介绍剧情、背景、世界观、核心角色,每个月 2-3 支短片 PV。公测前数月:由于需要囤上线内容,且恰逢过年,暂停发布。公测前:多元内容同时发布,其中角色 PV、幕后制作分享两类最多。相对 《崩铁》 来说,《绝区零》 内容多样性有所欠缺。

(三) 达人和 up 主

B 站上,互动量最高的视频中,有 7 支来自 up 主包括:up 主 「比彼」 的 《【绝区 O】 警告错误角色代码》、up 主 「流星的旅人」 的 《这就是 「米哈游」 陪伴着我们的青春与回忆!》、up 主 「红眼搞笑哥」 的 《还犹豫啥》、up 主 「头号绳匠-绝区零」 的 《电脑里没有原神,它就会卸载你的崩铁、绝区零!》,此外还有 up 主 「河野华」、「卡特亚」、「进击的金厂长」

而在短视频平台,互动量最高的视频主要来自 COS,尤其是 「美女露腿」 或者 COS 搞笑元素较为突出。其次才是官方自家账号。其中,TOP1 短视频来自快手达人 @抽抽子的日常,发布的 《弹力十足,但不如我》。TOP2 至 5 依次为 @不吃柠檬不吐皮 (快手)、@海棠 (绝区零)(快手)、@提瓦特总动员 (抖音)、@火只木南 (抖音)。

【DataEye 研究院观点】

典型的 「米味」 社媒传播预热。《绝区零》 内容少而精,角色为核心,辅之以剧情、背景世界观、线下活动、音乐等,是 「教科书级别」 的二游预热打法。社媒做得有些常规、少而精、按部就班。特别表现在公测前,制作人与大伟哥的前瞻直播,26 分钟时长 (刨去提前做好的游戏视频,只有 20 分钟不到) 比 《崩铁》 前瞻直播 48 分钟短,甚至比大多米游的版本前瞻直播时长还短。

未上先火。米家游戏 up 主、搞笑、COS 撑起热度。B 站互动量 TOP 视频 up 主多半是原来做米游/二游内容,比如 「比彼」、「流星的旅人」、「卡特亚」,其次是整活搞笑类、COS 类。基本涵盖了二次元和泛用户主要关注的大方向。而短视频方面,TOP 内容则主要是 COS 类。一个未上线的游戏,能依靠 COS 爆火,米哈游三个字的号召力和娱乐文化影响力,可见一斑。

米家惯例:公测前制作人采访、对谈日本制作人。《绝区零》 制作人李振宇,在公测前接受了海外媒体的采访,并且对谈 《街霸 6》 制作人松本修平、导演中山贵之。此前,《崩铁》 公测也是这个路子:制作人大卫对话了奈须蘑菇 (代表作 《Fate》 系列,《空之境界》《月姬》)。对话的都是日本知名制作人,可见米哈游内部二次元浓度,以及自己的目标、向往和视野。也可见二次元的新老接力——主阵地从日本转向中国!

求精、求稳。米哈游做到今天,厂商品牌知名度大于游戏品牌,因此确实也不需要针对游戏做太多预热就有足够关注度。更重视质量、口碑而非数量,因此断更是被允许的。游戏的关注度,主要是围绕首曝 PV、三次测试、公测等节点展开,比较有节奏性、阶段性。如今,米家一举一动都备受关注,跟鹅厂一样被误解、被黑是常态,因此对外内容 「不犯错、不踩坑」 才是上上策——厂商越大越求稳。

买量投流

【事实&数据】

(一) 买量投流侧

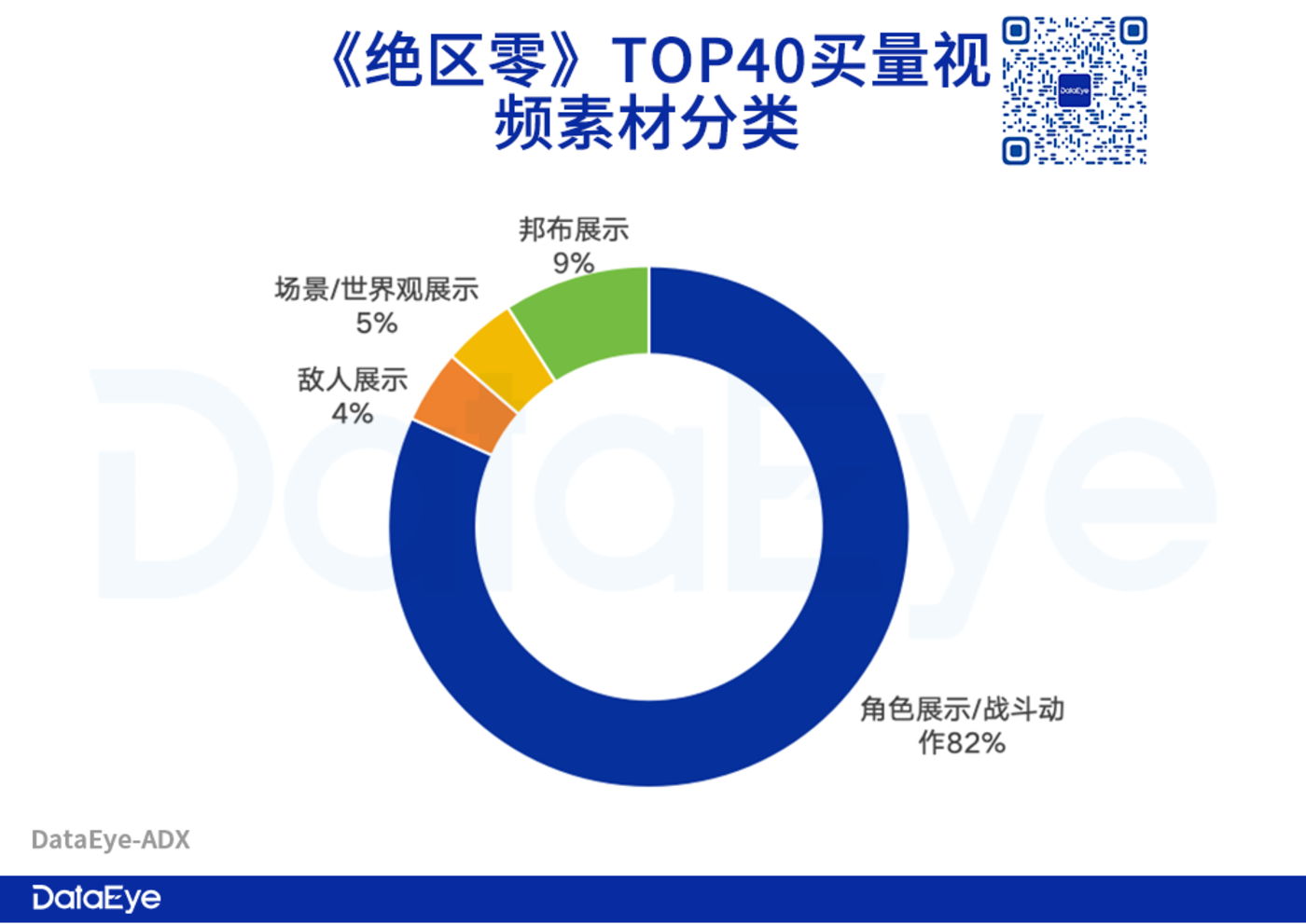

DataEye ADX 数据显示:截至 4 号中午 11 点 45 分,《绝区零》 买量投放暂时不多,视频+图片仅 2500+,对应 8000+计划数。创意方面,主要展示角色和角色的动作、战斗表现。

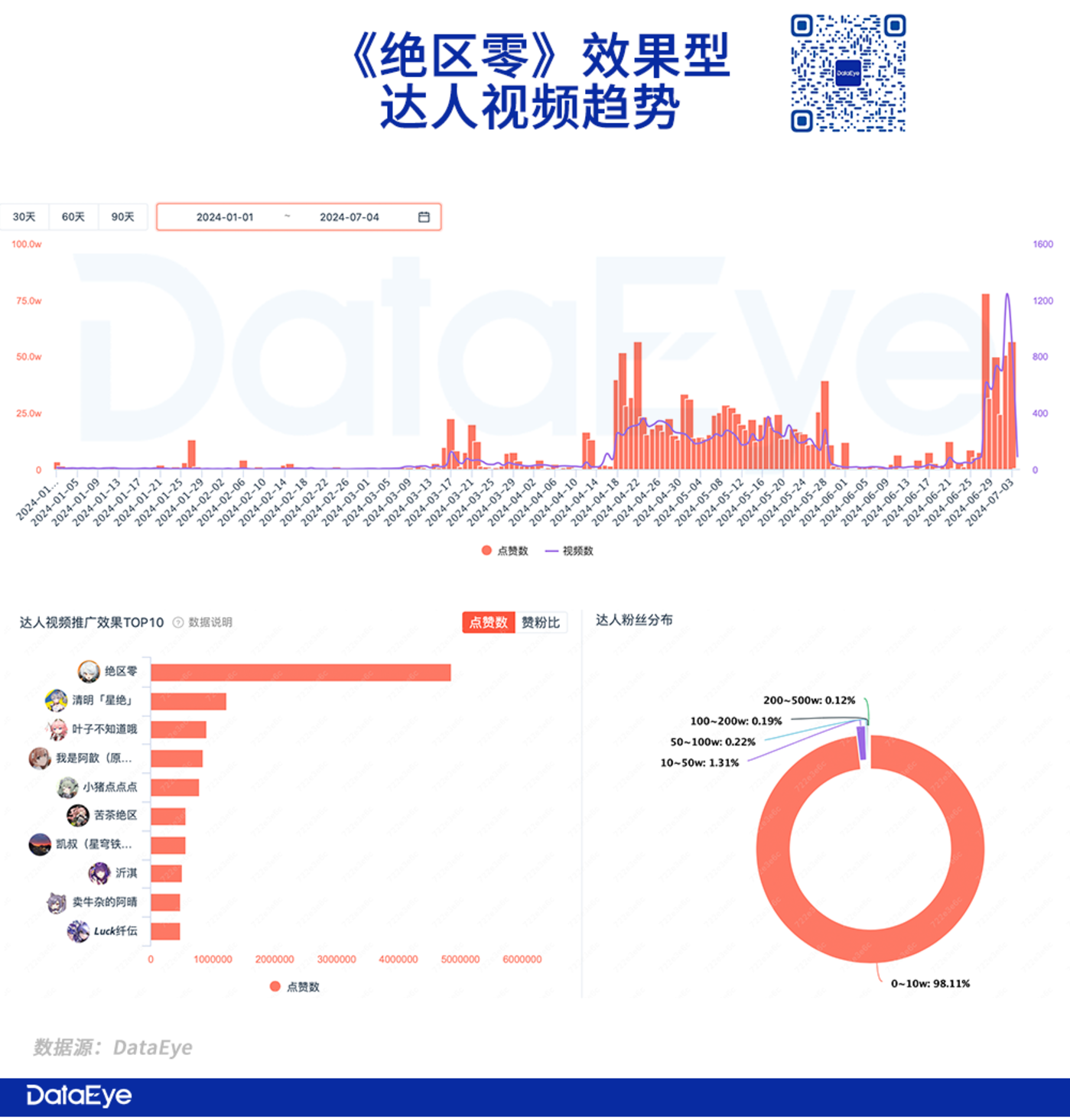

(二) 效果型达人视频 (挂链)

DataEye ADX 数据显示:《绝区零》 早早开启了抖音效果型达人视频预约,今年 4-5 月 (喧响测试) 出现一波峰值,临近公测出现最高峰,单日挂链的效果型视频最高超 1200 条。

达人方面,官号一马当先,其次是 《原神》《崩铁》 以及二次元或泛游戏达人。0-10 万达人占比居多,达到了 98%。更多数据,联系勾搭,免费试用 ADX、ADX 海外版。

【DataEye 研究院观点】

突出题材、角色、动作感、打击感。《绝区零》 目前并不太依赖投流。其投流素材内容,主要围绕角色、背景世界观、剧情展开。其中,角色向的素材内容最多,且音乐、立绘、细节堪称行业顶级。

从剪辑手法、包装方式来看:其一,《绝区零》 主要用的 3D 角色的动作表现,加上大量角色跑/跳/飞/转身等动态画面,加上镜头角度的快速切换,构建动感、潮流、刺激、打击爽感等感受。

其二,加入了大量大字、文字,显然是为日韩市场投流做的准备。

其三,标准、经典的三段式套路:展示角色造型和台词+战斗表现+动态立绘。这一三段式套路,大规模重现。

以角色为核心。米哈游的内容思路,一直是围绕角色展开 (而不是世界观、武器、玩法等等) 一切元素围绕塑造角色服务。初期如此单一/集中,这有利有弊。

利:其一,是因为这类游戏模式,核心就是为爱付费——对角色的爱。其二,米哈游对群像角色的人设把握,是已经验证过的 (你总能看到某些米游角色的影子),确定性较高。其三,工业化,最好的展示 「舞台」 是细节,而角色细节又是面向玩家曝光次数最多的。

弊:作为新游,新角色让受众非常陌生,没有带入、难有共鸣,更何况背景世界观赛博朋克、街头文化,也是偏欧美,需要时间去接受。预约的内容,看着像 「莫名其妙的人,在说莫名其妙的话,做莫名其妙的事」。这一点与 《崩铁》 刚上线面临的问题一样,但 《崩铁》 好在还有姬子、杨叔等老熟人。新变化:《绝区零》 有自己的 LOGO。作为对比,《原神》《崩铁》 的素材是展示公司 LOGO,往往出现在素材开头 (黑底)。这一细节变化,也可见 《绝区零》 期望形成自己独特的 「产品品牌」、「产品辨识度」,而不想带着 「米游」 光环。

「以品带效、轮播广告」。总体来说,米哈游对于品效的理解,是 「以品带效」,即高度重视品牌内容、角色展示,通过内容传播、口碑声量,来带动素材转化。尬演真人、网络热梗等常见投流素材,往往不会出现在米家广告中。

米哈游的左右互搏与内部腾挪

【DataEye 研究院观点】

(一) 左右互搏

二游 (或曰内容向游戏),米家占据大半江山。《绝区零》 和 《崩坏 3》 同为 ARPG,战斗上有一定相似。同时,《绝区零》 加上了可以探索地图的特性,又很像 《原神》《崩铁》。此外,米家游戏的卡池设计、装备 (圣遗物)、武器、PVE 等等,都有固定模式,玩家学习成本较低。《绝区零》 的出现,让米游 (特别是 2016 年公测的、同为定位于 ARPG 的 《崩坏 3》),面临强势的内部竞争。新旧迭代、左右互搏必然会发生。

《绝区零》 定位 ARPG,相对 《崩铁》 更重度,这意味着将占据更多的玩家时间。其直接竞对包括 《崩坏 3》《战双》,其它大 DAU 二游/内容向游戏当然也会被波及。

这其中,《崩坏:星穹铁道》 得益于 「副游」 的定位或许是被影响最小的那个?

「工业化」 生产管线+并行开发,带来了效率化,和套路化/模板化。左右互搏更深一层原因,在于米哈游高度细化分工的 「工业化」 管线,这直接导致不同米游之间,存在一定的相似性、延续性。最典型的,游戏内,米家游戏的卡池设计、装备 (圣遗物)、武器、PVE 等等,都有固定模式,角色性格则 「公式化」(比如女仆装的艾莲·乔,像不像 《原神》 里内谁谁)。游戏外,米家游戏的内容,也比较模式化,角色 PV、剧情 PV 以及音乐等等,都能找到相似之处。

(二) 内部腾挪

既然左右互搏不可避免,米哈游的策略,是腾挪。

米游社 APP 本就有不俗的私域功能,在 《绝区零》 上线前,米哈游还上线了米哈游启动器,整合了米哈游旗下 PC 游戏。其中,当时正在进行第三次测试 「喧响测试」 的 《绝区零》PC 版,是抢先用上了米哈游启动器。

自此,米游社 APP(定位移动端、偏内容社区)+米哈游启动器 (定位 PC 启动器、偏工具) 完成了移动+PC 端的跨游戏整合。

游戏厂商建立自己的平台 (不论是内容社区,还是启动器),都是为了沉淀关系链,布局私域。一大作用,就是应对米家游戏不同游戏之间,玩家重合度高的问题。米游社+米哈游启动器,有一定几率让流失的米哈游玩家,转到另一米游,特别是新游比如 《绝区零》,这就能一定程度完成新老玩家之间的 「腾挪」。

是互搏更内伤,还是腾挪更奏效?仍有待观察。

(三) 米游新旧阶段分水岭?

《绝区零》 是米家自我迭代。它反映出米哈游正面临的 「大 DAU 新品增加,但赛道过于聚焦」 的尴尬境地——不得不自己卷自己,内部赛马。类似情况的,还有网易之于仙侠 MMO。

《绝区零》 是米哈游稳住自家二游大盘 (特别是 ARPG 重度玩家) 的一根 「定海神针」。

以 《绝区零》 为节点,此前,米哈游更聚焦二游、乙游;而此后,米哈游下一款产品——模拟经营 《星布谷地》,昭示着其在玩法上的进一步扩展。

米游切割二游,或许真能实现?

DataEye 添羿:二游创意方法论

作为深耕二游的创意广告一线创意团队,以下干货,为 Tidea 添羿创意团队根据已公开投放创意,分析总结出的高效买量创意形式 (文中举例来源于 ADX 全网公开查询素材):内容、美术、节奏、趣味性;需要从项目中拆分产品的优质卖点匹配到适合的形式,产出有产品独特性的广告内容;

高光内容:挖掘主要是从产品世界观以及跟角色相关的专有剧情中挖掘更引人入胜的高光碎片,结合主题搭配合适的旋律、台词以及画面,产出营造易于引起情感共鸣的内容;在制作层面上也会比较克制,不过多的加入不必要的包装处理让观者更沉浸的看完,并在最后留有一定的悬念做为钩子引发受众对于产品的好奇或者说想要了解的兴趣;

美术品质:现有可见的二游项目的美术都各有千秋足,可以说美术是二游的入门门槛,玩家们的口味也是被培养的比较高的;所以在产出相关内容时更需要重点匹配产品特性强化产品本身的风格调性,将对应的视觉标签牢牢地和产品画上连线,更容易被记住;

节奏:现阶段有的主流的广告渠道很多为短视频平台,基本就是靠着前几秒的内容去留下关注,且过于越长的视频被看完的概率则越低;如果强行的要求看完两条同样的时长的片子,一条看下来会觉得意犹未尽,一条可能就会刚看五秒就觉得是在等待很慢;基于这种大环境下,广告物料的制作节奏就很关键;开篇 3s 是否有足够吸引人的画面/音乐/台词能够吸睛/抓耳?中间部分的内容是否足够清晰连贯?结尾是否能一定程度的升华主题?

趣味性:这部分内容似乎更容易出现一些弯道超车的效果,泛娱乐时代相信很多人刷视频更多的是图一个乐子,当我们把游戏内趣味性的梗点或者玩家中热度较高的内容结合当下阶段相性匹配的形式产出的内容,似乎对于大众来说可接受度更高,一定程度上可以达到一定突破圈层的效果;同时在玩家的圈子内也会产生一定的话题性,增加讨论度。