文 | 半导体产业纵横

2025 年 6 月 5 日, 博通公司公布了截至 2025 年第二季度的财务业绩。

得益于人工智能网络强劲需求的推动,第二季度,博通 AI 相关半导体收入同比飙升 46%,突破 44 亿美元。

对于未来的业绩增长,博通很乐观。博通 CEO 陈福阳表示,已有 3 家大型客户计划在 2027 年部署超百万颗 AI 加速芯片集群,同时预计还将新增 4 家客户,未来三年 AI 芯片市场规模有望达到 600–900 亿美元。博通公司预计,第三季度公司 AI 相关芯片收入将增长至 51 亿美元。这意味着,博通将连续十个季度实现增长。

观察博通的财报,会发现其半导体解决方案的收入占比从 2020 年开始一直稳步增加。2024 年,博通收入同比增长 44%,达到创纪录的 516 亿美元。该财年,博通人工智能收入同比增长 220%,达到 122 亿美元,推动公司的半导体收入达到创纪录的 301 亿美元。在 2023 年博通收购 VMware 后,2024 年博通半导体解决方案的收入占比降至 58.35%;但收入绝对值依旧在 2024 年实现了 6% 的增长。「软硬一体」 正让博通迎来新的增长。

时间来到 2025 年,AI 产业保持火热发展,真正意义上成为前几年低迷市场的救世主。博通也通过帮助科技公司制造 AI 芯片迅速发展,其估值成为仅次于英伟达的半导体公司。根据 6 月 12 日数据,英伟达市值 35380 亿美元,博通市值 12044.2 亿美元,市值排在第三位的是台积电 11173.4 亿美元。

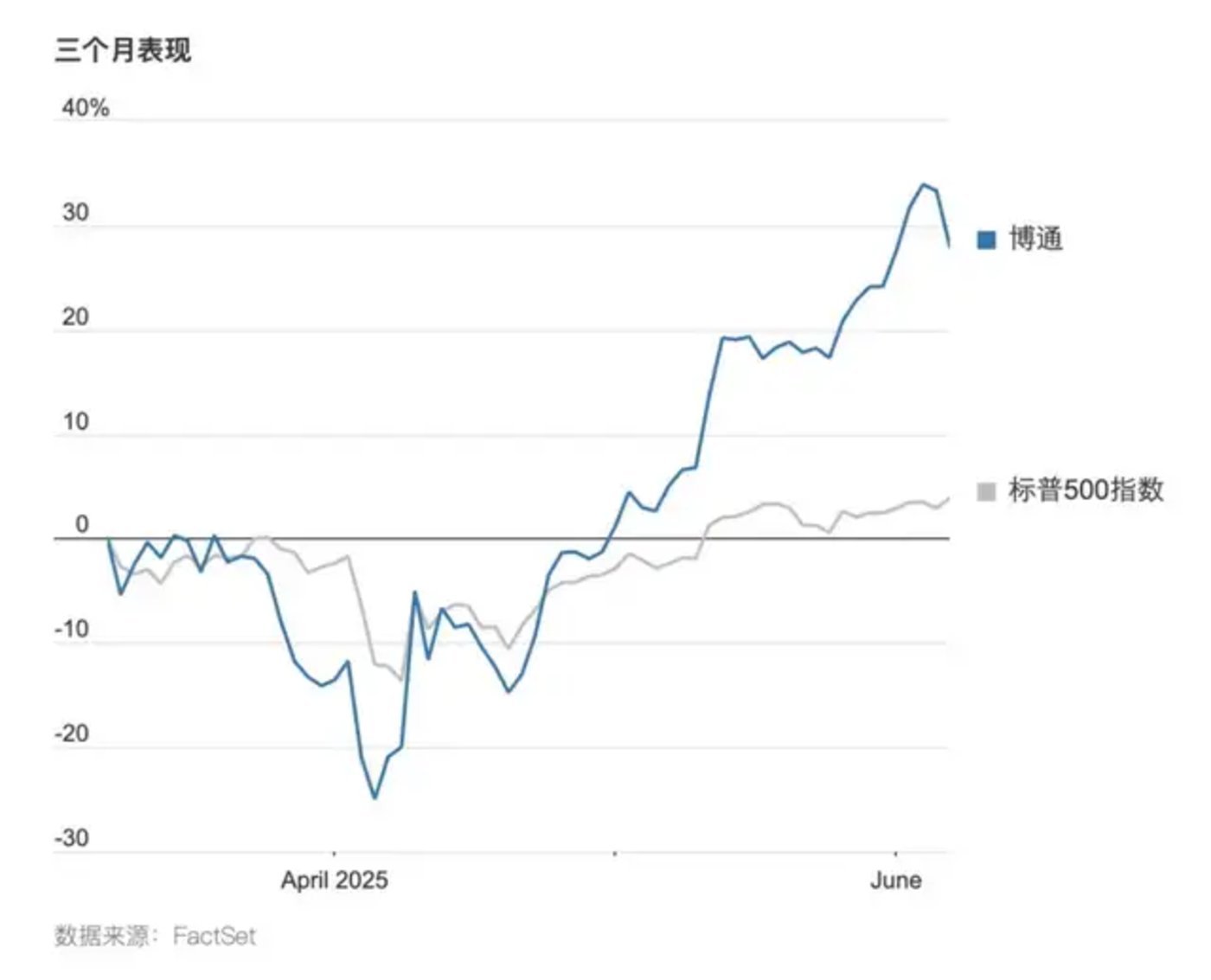

从股价表现来看,过去两个月博通股价涨幅超过 70%,是标普 500 指数中表现第五好的股票。这对一家体量庞大的公司来说,是一个相当大的涨幅。在这轮上涨过程中,博通市值一度突破 1 万亿美元,超过沃尔玛和特斯拉,成为美国市值第七高的上市公司。

三个月以来,博通的表现远高于标普 500 指数

「平替」 英伟达,博通的产品组合

英伟达在 AI 领域的优势建立在三个核心技术上:硬件 GPU、软件 CUDA 生态和高速网络互连技术 NVLink。其中,NVLink 是英伟达的私有协议 (2016 年推出),其最新版本的速度远超行业通用的 PCIe Gen 5 标准,为 GPU 间高效协同提供了关键支撑,形成了较高的竞争壁垒,使 AMD 等对手难以直接竞争。

博通的产品线提供了这样一条替代路径:

高性能网络互连:核心优势

博通在网络芯片、交换机和路由器领域拥有强大的技术积累,能提供高性能、低延迟的网络传输解决方案。

其以太网交换芯片等技术,在速度、带宽和延迟控制方面具备与 NVLink 竞争的能力,这对需要处理海量数据流的 AI 数据中心和云计算至关重要。市场对此有积极反应,例如博通财报后以太网交换机供应商 Arista Networks (ANET) 的股价上涨。

定制化 AI 芯片:摆脱 CUDA 依赖

博通设计的定制 AI ASIC 芯片,其关键在于无需适配英伟达的 CUDA 软件生态。

客户可以直接在这些专用芯片上运行自己的算法、系统和模型。若客户缺乏自有软件栈,博通也能提供相应支持。这直接规避了 CUDA 生态的锁定效应。

覆盖广泛的 AI 基础设施组件

博通的核心竞争力在于提供构建 AI 算力集群所需的大部分底层网络和互连硬件。其产品组合包括:

定制 AI 芯片/ASIC (XPU)、核心交换芯片、PHY 芯片、网卡、PCIe 交换机、DSP、光学器件、再定时器等关键组件。

这种广泛的产品覆盖使博通在算力集群内部的网络互连环节拥有强大的影响力和优化能力。

关键技术:SerDes 与持续演进

博通网络优势的核心是其 SerDes(串行器/解串器) 技术。SerDes 负责将低速并行数据高效转换为高速串行信号进行传输,并在接收端转换回并行数据。这对于满足 AI 训练所需的大规模并行计算的数据传输要求至关重要。

通过制程升级、提升 SerDes 速率和增加通道数,博通交换芯片的带宽基本保持每两年翻倍的增长,持续应对如 ChatGPT、DALL-E、Sora 等大模型带来的爆炸性数据处理和实时性需求。

近日,博通推出了其下一代交换机 ASIC——博通 Tomahawk 6 系列。这是一款全新的 102.4Tbps 交换机,最多可处理 64 个 1.6TbE 端口。用 「太比特」 以太网端口时代取代 「千兆比特」 时代。博通 BCM78910 和 BCM78914 这两款全新 ASIC 针对不同的应用提供了两种不同的配置。

「小英伟达」 股价高涨背后的隐忧

博通股价的高涨主要原因是其产品可以成为大厂在处理 AI 业务时替代英伟达的 PlanB。

英伟达在 GPU 领域的霸主地位,已在聚光灯下占据舞台中央太久。阴影之中,云厂商的造芯布局正悄然推进,其 ASIC 渗透之深远超想象。

性能不足迫使大厂们不得不 「两条腿走路」:一方面继续重度依赖英伟达满足核心 AI 算力需求;另一方面,即使加码自研投入,对英伟达的采购反而激增。摩根士丹利观察到,谷歌今年自研芯片支出预计增长 10%~20%,但对英伟达芯片的采购额将猛增 2 到 3 倍——这是在前期资源已向自研倾斜后的逆转。

高度依赖一家厂商,对于这些大厂显然是没有安全感的。行业太希望找到一个能够替代英伟达的 「新英雄」。

针对大模型的高度定制化 ASIC 芯片正加速涌现,以极致专用性提升效率。例如,Etched 将 Transformer 架构直接硬件固化于其 Sohu 芯片,宣称一台集成 8 块 Sohu 的服务器的性能,即可匹敌 160 个英伟达 H100 GPU。

但过于精准的定位,会限制产品的出货量,进而无法降本。TD Cowen 分析师直言,谷歌最新自研芯片的算力仅约英伟达同级产品的一半——刚好达到具备生产经济可行性的门槛。摩根士丹利分析师更在 2 月份指出,这类定制芯片的性能短板 「比人们预想的更普遍」。

理想中,量产后定制芯片的单片成本远低于英伟达高端芯片动辄 3 万美元的标价。但省钱没那么简单:搭载定制芯片的大型计算系统,往往被迫采用比英伟达铜互联昂贵得多的光网络方案,拉高了整体成本。更别提开发驱动定制芯片的专用软件——这笔开销,英伟达的客户基本可以省掉。

这是 AI 芯片市场里,ASIC 与 GPU 的竞争。

在 AI 芯片市场里,博通的对手不仅是英伟达。美国 Marvell 也在发力 ASIC 市场。在 ASIC 市场,目前博通以 55%~60% 的份额位居第一,Marvell 以 13%~15% 的份额位列第二。值得注意的是,英伟达也盯上了 ASIC 市场;英伟达近期推出了 NVLink Fusion 方案,亦进军 ASIC 领域,完善其技术生态。

长远看,博通的最大隐忧或许是市场天花板。定制 AI 芯片眼下是香饽饽,但英伟达的疆域广阔得多。据 TechInsights 预测,整个 AI 芯片市场未来五年将以年均 23% 的速度膨胀,2030 年规模将逼近 5000 亿美元。然而,定制芯片开发的高昂成本,注定其只能是财大气粗的科技巨头的游戏,难以惠及更广泛的企业和政府客户。

纱帐之后的博通中国区业务

提到 AI 市场,就不得不看博通的中国业务。

意外的是,博通在 2024 年最大的收入来源是美国 (128.87 亿美元,占比 24.99%) 而非中国 (104.83 亿美元,20.33%);而在 2023 年,中国地区 (115.33 亿美元,32.20%) 收入领先美国地区 (69.75 亿美元,19.47%) 收入 12.73 个百分点。

显然,美国云厂商的定制芯片业务让博通找到了新的金主。一位长期接触数据中心业务的业内人士向半导体产业纵横作者介绍,入行多年几乎没有见到过博通原厂的人,基本见到的都是代理。博通业务被国内所熟知的还是网卡和光模块产品,一般直接卖给英伟达的代工厂集合到网卡、光模块产品中;或者卖给 ODM 做成背板,生意比较封闭。

但今年随着 AI 市场的发展,博通的货确实非常抢手,一方面大陆没有正规代理商,如果从官网订货周期会被拉长到 40 周以上。

这也就解释了为什么在 2024 年博通在中国的业务发展不如 2023 年。至于博通为何没有在中国开始定制 AI 芯片。一方面是因为美国的大厂更先一步启动了自研芯片,另一方面也是因为中国市场并不确实 AI 芯片厂商。在中国,博通的 AI 定制服务相对于寒武纪、摩尔线程、昆仑芯、阿里平头哥、华为海思等企业从服务到成本都优势不大。

分析师指出,Q2 博通财报出来表现整体中规中矩,整体营收 150 亿美元增长 20% 符合预期,半导体业务 AI 增长抵消非 AI 业务下滑,VMware 并购整合完成高增长结束。

综合来看,对于博通的估值需关注 AI 业务增长情况。上半年增速收窄原因谷歌 TPU 代际切换,下半年伴随 TPUv6 量产有望环比进一步增长,2026 年 openAI、软银量产产品新增量。整体来说业绩符合预期,当前市值 1.15 万亿美元对应 2026PE 33 倍,股价突破需要客户、产品在 AI 业务的超预期的表现。