文 | 港股研究社

继 2022 年暂停首次港股上市计划后,3 月 31 日晚,赛力斯发布公告称,公司董事会和监事会已审议通过发行 H 股股票并在港股主板首发上市的议案。

5 年翻了超 10 倍的汽车大牛股——赛力斯赴港上市的时机或许成熟了。

2024 年中国市场新能源汽车渗透率突破 46% 后,由新能源势力主导的国产车企竞争进入绝对的深水区。

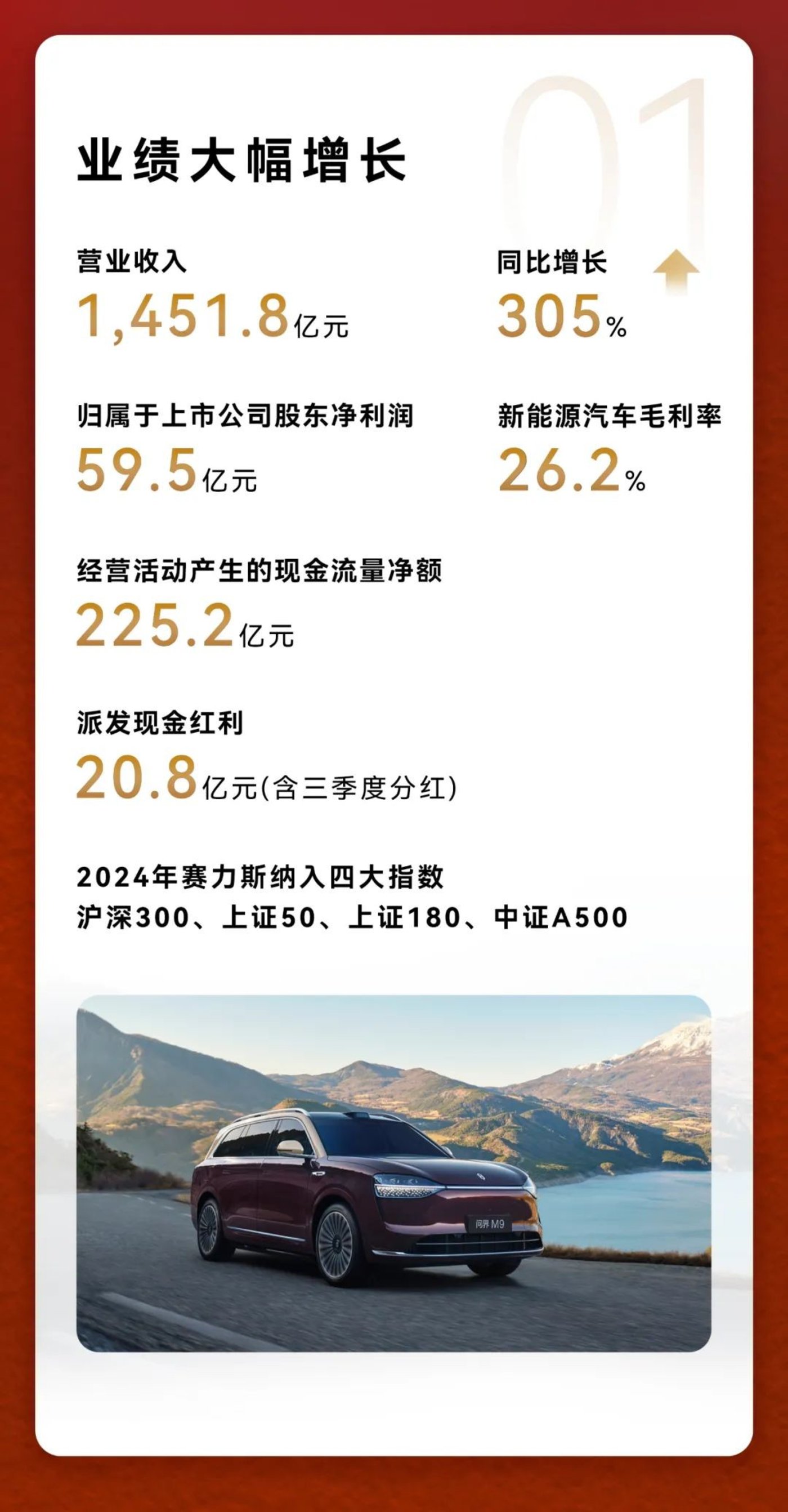

同一时间,作为中国新能源汽车产业突围的典型样本,赛力斯成为继特斯拉、比亚迪、理想后,全球第四家实现盈利的新能源车企。财报显示,2024 年全年赛力斯营收继续飙增 305.04% 至 1451.76 亿元,归母净利润更是由 23 年亏损 24.5 亿元跃升至盈利 59.46 亿元。

从传统车企转型为智能电动汽车制造商的企业,赛力斯大概率将成为继比亚迪之后第二家实现 A+H 股两地上市的民营车企。然而,随着技术、品牌与资本的三重门槛加速行业洗牌,赛力斯又能否讲好在与华为深度绑定的模式中平衡自主创新与生态依赖的故事?其高负债下的扩张能否持续?

中高端新能源渗透率 54% 背后的"赛力斯密码"

赛力斯的崛起堪称中国汽车行业的 「逆袭样本」。

其成长轨迹贯穿三次关键创业阶段:1986-2003 年从偏居重庆巴县的一家弹簧厂成长为汽车减震器供应龙头之一;2003-2016 年联合东方汽车正式进军整车制造与微面市场,双方合力成立了后来的东风小康汽车,而这也是国内首例国有大型车企与民营企业联手造微车的案件。

第三次创业始于 2016 年,公司创办金康新能源开始聚焦新能源转型。期间公司在美国硅谷设立研发中心,并收购特斯拉前联合创始人的电池公司。然而初期推出的 SF5 车型销量惨淡。

转机出现在 2019 年,深陷转型困局中的小康汽车遇见同样在寻求新出路的华为,双方一拍即合开始了一场从传统车企到智能电动汽车领军者的跨越式蜕变表演。

2021 年末双方正式达成合作关系,并陆续推出了 AITO 汽车品牌及多款车型;2022 年小康汽车正式更名赛力斯,开启了历史新篇。

要知道这个时候,海外特斯拉、国内新势力 「蔚小理」 早已在中高端市场具备了一定品牌声量。

但最终,华为品牌与智界实力的加持让赛力斯通过 「技术+生态」 双轮驱动实现弯道超车:2024 年新能源汽车销量 42.69 万辆,同比激增 182.84%;问界 M9 以超 15 万辆交付量,连续 11 个月领跑 50 万级豪华车市场,单车均价突破 40 万元,持续刷新国产高端车认知。

改名后短短三年时间,赛力斯营收体量从 341.05 亿元膨胀到去年的 1451.76 亿,翻了近 4.3 倍;并在 2024 年完成了电动智能化转型的阶段性胜利。财报显示,公司全年净利润激增 342.72% 至 59.46 亿元,一改 2022、2023 年分别大亏 38.32 亿元、24.50 亿元的面貌,且全年盈利逐季加快释放。

在这个国内新能源汽车市场增速日趋放缓,国产造车势力经营表现愈发分化之际,赛力斯成功站上了中高端汽车舞台。

中国汽协统计数据显示,去年国内 20 万元以上的新能源乘用车渗透率快速从 44% 提升到 54%,远高于整体的 46%,这意味中高端领域品牌排位赛结果已经有一定苗头了,而赛力斯必占一席之地。

技术护城河的构建是赛力斯转型的核心底气。2024 年公司研发投入 70.53 亿元,同比增长 58.9%;最重要的人才方面,年末公司研发人员已达 6201 人,同比增长 25.15%。

在持续高强度投入下,公司形成 「魔方平台+超级增程」 技术矩阵。其中,去年 4 月推出的魔方平台兼容超增、纯电、超混三种动力形式,支持全尺寸车型开发,是全球首个全栈式多动力兼容平台;新一代超级增程系统热效率达 44.8%,一升油发电超 3.6 度,处于行业量产增程器中的领先水平。

全年赛力斯发明专利授权量增速达 301.69%,居自主品牌第一,技术壁垒显著提升。

问界=华为?赛力斯品牌认知度的"薛定谔之猫"困境

成立 39 年,赛力斯三次改名、三次转型创业、三次跳跃,这些无疑是其后天冒险基因的最好诠释。

接下来赛力斯或许正在开始新一场冒险之旅。

作为首个与华为实现从研发到销售全链条深度绑定的车企,赛力斯的"智选车模式"在财报中呈现出显著的双重特征。

正向效应方面,华为的 ICT 技术赋能使问界车型智能化体验领先行业,2023 年单车均价提升至 28.9 万元,品牌溢价能力超越多数传统车企,去年问界 M9 的表现就是更好的诠释;渠道共享方面,全国 700 余家华为门店的引流效应,使其获客成本较自营模式降低 60%。

但潜在风险同样不容忽视:技术路线过度依赖华为可能导致战略自主性受限,且随着鸿蒙智行旗下聚集五个子品牌,赛力斯能否保住华为门店 C 位不好说,但可以确定的是这一渠道资源的争夺必然会加剧。

与此同时,站在行业的维度,进入 2025 年后,智驾平权成为汽车圈最大议题,此前包括吉利、比亚迪、长安、奇瑞等资深汽车玩家都先后宣称要将智能驾驶作为标配甚至全系标配。譬如终于宣布要上市的奇瑞汽车日前就用举办了一场 「油电同智,全球同行」 的战略发布会。

这意味着接下来鸿蒙智行的中高端溢价能力必然会遭受冲击。

依照赛力斯一路走来流露出的思危意识,合作红利与独立性博弈或许是其接下的重点,毕竟摆在眼下的事实是,说到问界大多消费者会提到华为,但是只有少部分会想到赛力斯。

一方面,为去年 8 月赛力斯出资 115 亿元购买了华为旗下深圳引望 10% 的股权,作为唯二战略性引进该公司的股东,赛力斯在华为智驾生态中的独特性得以成功保留下来

但另一方面,在去年更早之前赛力斯以 25 亿元的收购价拿回问界商标及外观设计专利时,市场就对其独立意图有所猜测,当然这也是华为生态模式下的必然结果。

因此,来到今年赛力斯进一步宣布,拟通过发行股份的方式购买龙盛新能源 100% 股权。

资料显示,龙盛新能源主营业务是为提供新能源汽车工厂的生产性租赁服务,其核心资产是被称为 「超级工厂」 的智能制造基地,该工厂采用 「四位一体」 智能制造架构,配备超过 3000 台机器人,实现关键工序 100% 自动化,是赛力斯问界系列智能电动汽车的重要生产基地,明显的上下游关系。

成为独立自主大厂,构建自有生态的野望下,加速整合产业链资源是赛力斯的必经之路。

此外,超级工厂整合的另一方面,赛力斯还在横向延伸至智能机器人领域。作为重庆首批具身智能机器人项目入选企业,目前赛力斯已成立全资子公司重庆凤凰技术有限公司,这一步迈得确实不小。

随之而来的是资金压力。

财报显示,2024 年赛力斯以 943.64 亿元的总资产对应总负债 824.58 亿元,较去年同期增长 87.22%,资产负债率高达 87.38%。虽然是扩张期的良性负债结构,但不能否认公司的偿债压力。

一旦市场环境出现不利变化,或者公司资金回笼不及时,可能会对资金链造成冲击。更何况汽车制造业本身就是一个重资产产业,行业的资金壁垒一直都不低。

为此,已经开始 「造血」 的赛力斯选择重启赴港上市计划。当然,加快国际化步伐大概也是其赴港上市中的一环。公告显示,公司将在股东大会决议有效期 (24 个月) 内选择合适的发行窗口完成上市,未来有望打造国际化资本运作平台,为新能源汽车技术研发、海外市场拓展及供应链优化提供资金支持。

"官翻」 新故事开启,或筑牢赛力斯的"技术奢侈品"价值

奔赴港股市场,赛力斯确实有了不少独特的筹码赢得投资者关注。

但如果说新故事,最值得期待的是,还属其商业模式的创新有望构筑真正的汽车奢侈品品牌逻辑,给行业周期逻辑带来小小的颠覆。

日前,赛力斯推出 「官方置换+官翻二手车」 闭环:通过 3 万元置换补贴加速老车主换购,回收车辆经原厂翻新后以 「准新车」 形式再次出售。

按理来说,目前包括小鹏、极氪、比亚迪、蔚来都推出了官方二手车认证业务,但区别在于,M9 翻新的价值,至少目前远不是其它国产高端车型能比拟的。譬如比亚迪旗下同样主打高端定位的腾势,销量以及产品品牌力明显不如 M9,这就决定了它的渠道流通性、保值率很不可能高过 M9。

回顾汽车行业百年发展历程,美国福特、日本丰田以及欧洲 BBA 等车企,曾凭借独特的商业模式先后轮流在市场上占据主导地位长达数十年之久。但它们的创新大多都聚焦于汽车的设计、研发、制造与生产环节。但归根结底,汽车依旧属于耐用型大宗消费品,消费者换车周期较长。当全球汽车保有量达到一定规模后,行业发展便容易遭遇瓶颈,陷入产业萧条。

服务环节的创新或许会是汽车史上新一轮突破口。而赛力斯的这个商业模式具备缓解国内汽车消费周期的可能性:在提供全方位售后保障的前提下,大幅缩短客户换车周期,提升公司资产运转效率;同时也破解当下汽车技术加速迭代消费者的换代焦虑,一举两得。

整体性来看,赛力斯的打法其实与华为有着异曲同工之妙,凭借二手车官翻服务,以汽车的技术迭代升级赢得更大的溢价盈利,打好长期经营基底。

初试成果也确实斐然。数据显示,问界 M9 置换订单中,78% 的车主选择加装激光雷达、隐私玻璃等增值配置,单车溢价超 5 万元。这种模式将汽车从 「耐用消费品」 转变为 「技术快消品」,使赛力斯毛利率从 2023 年的 9.92% 跃升至 26.21%,跑赢同期的比亚迪、理想,并彻底摆脱 「增收不增利」 的新势力困局。

不过未来这一蓝图的完全实现,前提是赛力斯 M9 的产品力、品牌声量以及技术迭代的吸引力必须跟得上,否则在苹果 AI 手机可能就是前车之鉴。