2025 年刚一开始,汽车产业版图即迎来大洗牌。

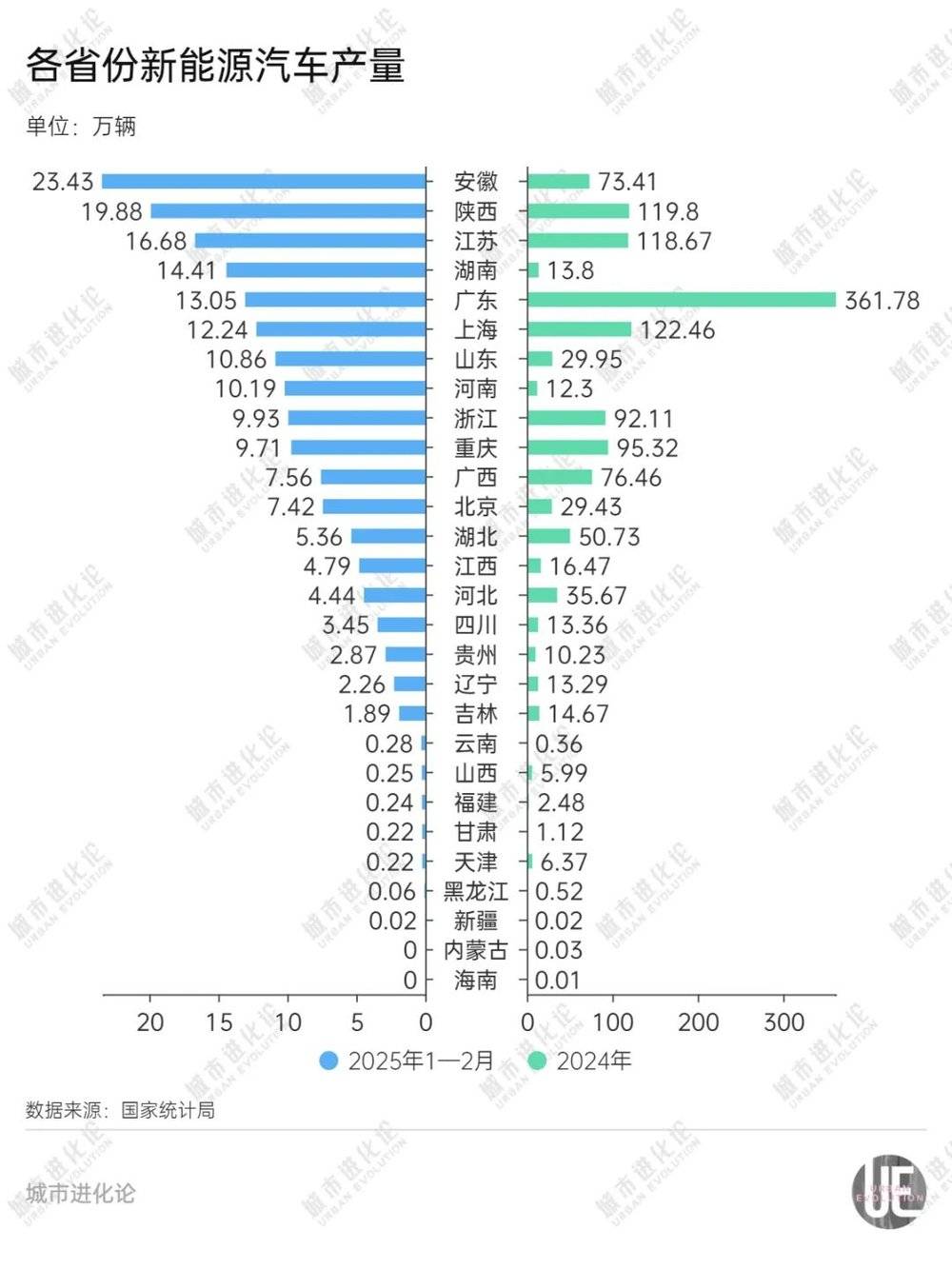

根据国家统计局公布的 1~2 月各省份汽车产量数据,广东从去年全年第 1 的位置降至第 2,重庆从第 3 滑到第 5,上海则从第 6 大幅跌至第 12 位。

与这些传统汽车产业大省形成鲜明对比的是,中部 「造车军团」 表现亮眼:安徽力压广东,汽车、新能源汽车产量均跃居全国第 1,堪称历史性突破;在比亚迪等车企加持下,湖南、河南汽车产量增幅也明显高于其他省份,双双冲进全国前十。

随着新势力加速崛起,中部省份正重塑着全国汽车产业格局。而在皖湘豫突飞猛进的同时,同处中部的传统 「造车大省」 湖北则略显失意,被挤出全国十强。

在新能源发展浪潮下,一两个月的短期数据当然很难说明长期趋势。我们更关注的是,此消彼长之间,各省份汽车产业正在发生怎样的变化?

一、安徽登顶

「今天的安徽,已经成为中国重要的工业大省、创新大省、进出口大省、汽车大省。」 不久前,在参加 2025 徽商大会活动时,知名徽商企业代表、奇瑞汽车股份有限公司董事长尹同跃如此表示。

数据显示,1~2 月,安徽汽车产量 44.48 万辆,同比增长 21.3%,占全国比重 9.99%;新能源汽车产量 23.43 万辆,同比增长 132.1%,占全国比重 12.89%。两项数据双双超过广东,居全国第一,这在安徽汽车产业发展史上尚属首次。

对此,全国乘用车市场信息联席会秘书长崔东树在接受媒体采访时指出,「当前,安徽的汽车产业尤其是汽车产业链的优势比较明显,使产业综合竞争力得到全面提升。」

摊开安徽汽车产业地图,这个既不临海、又非传统工业重镇的中部省份,如今已集聚奇瑞集团、蔚来汽车、大众安徽、合肥比亚迪、江汽集团、合肥长安、汉马科技 7 家整车企业,拥有 2800 家零部件厂商,动力电池产能达 150GWh,可装备 300 万辆电动车,形成 「合肥—芜湖」 双核联动,其他城市多点支撑的局面。

实际上,汽车产业作为安徽特色产业之一,自上世纪六十年代就已起步。不过,相比其他省份,安徽汽车产业并没有多少优势,甚至一度出现产量大幅下滑。

2016 年,安徽汽车产量 139.12 万辆,位居全国第 8。但此后,奇瑞、江淮等传统整车企业销量受挫,安徽汽车整体产量也逐年下滑。到 2019 年,安徽全省汽车产量为 77.62 万辆,仅占全国 3.6%,在长三角地区也被江浙沪 「包邮区」 全面压制。

正如汽车需要高超的换挡技术,汽车产业,同样需要精准的换道时机。安徽的逆袭,正是一次押注新能源汽车产业的弯道超车。

2020 年,合肥政府引进彼时跌落谷底的蔚来,牵头合肥、安徽、国投三级国资向其投资 70 亿元。当时,有媒体报道,此前蔚来已和 18 个地方政府谈过,但都以失败告终。不久后,国内新能源市场爆发,蔚来成为明星企业,合肥政府的投资回报一度达到初始投资的 5.5 倍。

引进蔚来,手握江淮、蔚来两家车企后,安徽省国资委又与大众汽车集团合作,利用外资的电气化战略布局和技术优势,做强安徽省新能源汽车产业。

汽车分析师、沃达福数字汽车国际合作研究中心主任张翔向城市进化论表示,安徽有较好的汽车工业基础,与蔚来、大众的战略合作,进一步吸引产业链企业加入,打通上下游,这才有了如今的规模效应和联动效应。

「尽管安徽汽车产量超过了广东,但在汽车产业的综合能力上,安徽相较广东还有较大差距。」 华东师范大学城市发展研究院院长曾刚提醒,安徽相比广东等汽车产业强省,在技术、品牌、综合控制能力等方面,均有待提升。

二、「新锐」 跃升

同为中部大省,湖南今年汽车产量亦增长迅猛,1~2 月汽车产量达到 22.78 万辆,同比增长 235.49%,排名由去年全年第 18 位大幅提升至全国第 8 位,首次进入十强阵营。

湖南进位,最大动力正是新能源汽车产量的提升。今年 1~2 月,湖南新能源汽车产量达到 14.41 万辆,超过去年全年,位次也由第 15 位提升至全国第 4 位。

迅猛增长,源于几家 「链主」 企业的牵引。长沙比亚迪基地,占湖南新能源汽车产量的 「大头」。湘潭吉利基地、长沙广汽埃安工厂的投产,也是重要增项。目前,湖南有长沙比亚迪、北汽株洲、湘潭吉利、长沙广汽埃安、中车电动、天际汽车等 12 家新能源汽车整车生产企业,形成了新能源客车、乘用车、专用车同步发展的格局。

湖南身后,河南同样产量大增。今年 1~2 月,河南以 22.21 万辆的汽车产量与北京并列,排名升至全国第 9 位。同期河南新能源汽车产量 10.19 万辆,超过浙江 (9.93 万辆)、重庆 (9.71 万辆)、广西 (7.56 万辆)等省份,排在全国第 8 位。

河南汽车产业的崛起,也与引入比亚迪高度相关。比亚迪去年持续在河南加大投资,2024 年,郑州比亚迪整车产量达到 54.5 万辆,同比增长 169.8%。作为 「链主」 的比亚迪还带动一批零部件企业汇聚郑州航空港区,基本实现了新能源汽车电池、电机、电控、电动总成、空调、饰件、座椅等零部件的本地化配套。

张翔认为,湖南、河南两省 「龙头牵引+政策精准适配」 的发展路径表明,非传统汽车强省也可通过绑定头部企业、政策扶持,实现新能源汽车产业的弯道超车。

随着湖南、河南等后起之秀的快速崛起,今年 1~2 月的汽车及新能源汽车生产数据中,中部省份在全国十强省份中已占据三席之多,颇有规模效应。

在曾刚看来,由于东部地区用地成本、用工成本较高,比亚迪等车企积极在总部之外的全国其他区域建厂。中部地区相比西部有更好的产业基础,对新能源汽车产业的政策、资金等配套支持力度也比较大。多方面因素凑在一起,让中部地区新能源汽车产业快速成长。

不过另一方面,也有声音指出,湖南、河南高度绑定比亚迪单一车企,未来可能存在品牌依赖的问题。

对此,曾刚表示,汽车品牌的规模效应和挤兑效应明显,一个地域以单一品牌为主,在全世界范围内都是普遍现象,从产业发展规律上说也是合理的。当然,地方政府需要做好风险监控,对可能发生的风险进行提前干预。

三、抢占身位

相比安徽、湖南及河南 「蹄疾步稳」,同处中部的湖北新能源汽车产业发展并不尽如人意。

今年 1~2 月,湖北累计生产汽车 15.98 万辆,较去年同期减少 6 万多辆,排名全国第 13 位,被挤出汽车十强省份行列。同期湖北新能源汽车产量仅 5.36 万辆,明显低于安徽、湖南、河南等省份。

在曾刚看来,湖北的跌落是传统产业发展惯性使然,担心发展新能源汽车会挤占原有的燃油车市场份额,导致过去积累的优势变成了新能源转型时的 「包袱」。

此外,相较于安徽把汽车产业作为 「首位产业」 发展,湖北着力的产业较多,对新能源汽车产业的支持力度和聚焦力度相对不够。在湖北 「十四五」 要构建的五个万亿级支柱产业中,光电子信息居于首位,而湖北首个总产值突破万亿的汽车制造产业被放在第二位。

湖北显然不甘于此。日前,湖北提出助力东风汽车今年实现新能源汽车产销 100 万辆、「湖北造」 新能源汽车年产量迈上 100 万辆台阶的 「双百万」 目标。

发展机遇稍纵即逝。根据盘古智库近日对中国汽车产业的趋势研究,当前,中国汽车产能布局正加速从分散式扩张向区域集群化演进,城市经济在汽车产业布局的调整中,集中度也会越来越高。

眼下,中部各个省份仍在加快重构汽车产业链,力图在新一轮产业变革的关键期、窗口期抢占领先身位。

今年初,《安徽省新能源汽车产业集群建设 2025 年工作要点》 明确提出,加快构建智能网联汽车标准体系。围绕自动驾驶感知、开放道路运营管理、AI 大模型、人机交互、车联网量子安全通信等,开展标准研制工作。根据安徽 「十四五」 汽车产业规划,到 2025 年,力争全省汽车产业产值超过 1 万亿元,省内企业汽车生产规模超过 300 万辆。

河南则围绕龙头企业不断完善产业链。今年 2 月,一场关于中原新能源汽车供应链生态建设的会议在在郑州航空港区举行,27 个汽车产业链上下游企业落地,涉及电池研发生产、汽车零部件制造、智能网联技术、汽车租赁等多个领域。2025 年河南省政府工作报告还提出,今年将支持比亚迪、上汽、奇瑞、宇通等企业扩量提质,力争整车产量 200 万辆、新能源汽车 140 万辆。

而根据 《湖南省汽车产业发展规划》,湖南力争到 2025 年,汽车产量突破 150 万辆,其中新能源汽车 100 万辆以上。

在各省份争相加码的同时,曾刚也提醒,全国汽车产业在规模扩张的同时,要转向规模和效益并重的发展模式,逐步形成产业链、价值链、创新链体系,提升产业发展的稳定性。