继前日披露重组停牌公告后,欧菲光(002456.SZ) 于昨日披露 2024 年年报。增收不增利、扣非净利润 5 连亏的表现,显示该公司主营业务造血能力尚未恢复。

得益于国产替代东风、华为产业链崛起等因素,在外界期盼欧菲光起死回生之际,公司虽逐渐走出果链阴霾,但大客户依赖症仍未减轻,去年智能汽车产品毛利率下滑,公司整体净利率降至 0.63%,远低于同行,资产负债率创新下 79.18% 的新高。

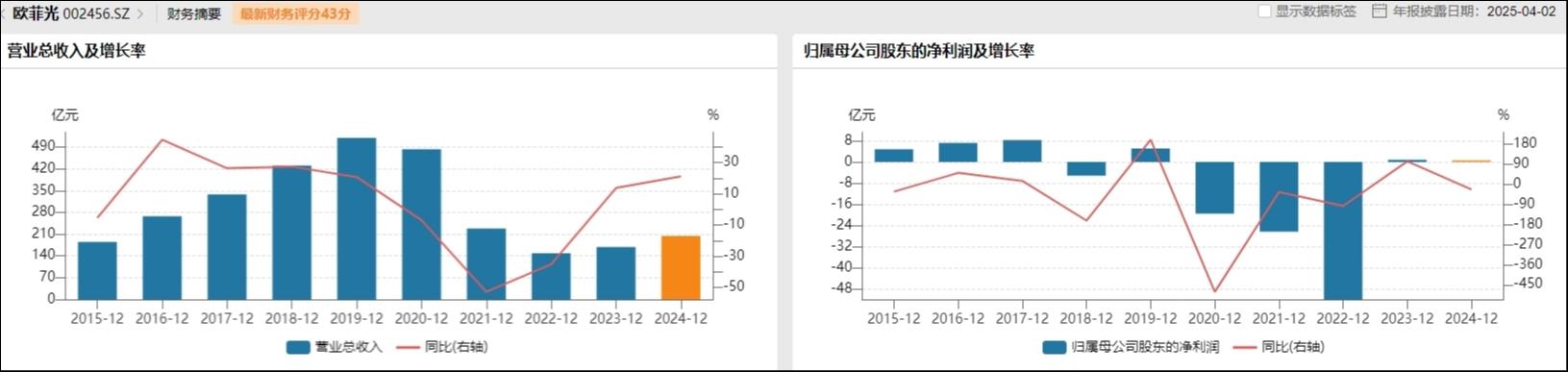

扣非 5 连亏,盈利质量差

财报显示,2024 年,欧菲光实现总营业收入 204.37 亿元,同比增长 21.19%;实现归母净利润 0.58 亿元,同比减少 24.09%;扣非净利润亏损 1272 万元,同比减亏。

值得注意的是,这是欧菲光自 2020 年以来,扣非净利润连续亏损的第 5 个年头。截至 2024 年,欧菲光自上市以来累计未弥补亏损超 67 亿元。

来源:Wind

对于业绩变动,欧菲光解释称,主要原因系:(1) 报告期内,公司持续聚焦核心业务,加大研发投入与技术创新,优化产品结构,提升产品与服务品质,增强市场竞争力,实现营业收入稳定增长,经营活动盈利能力大幅提升。(2) 报告期内,公司实施 2024 年第一期限制性股票与股票期权激励计划,股份支付费用较上年同期增加,导致本期归属于上市公司股东的净利润减少。(3) 报告期内,公司少数股东损益同比增加,导致本期归属于上市公司股东的净利润减少。

欧菲光去年业绩增长,主要是靠智能手机、智能汽车两大业务拉动的。具体来看,2024 年欧菲光智能手机产品营业收入 161.92 亿元,同比增长 32.15%,占营业收入比重为 79.23%;智能汽车产品营业收入 24.00 亿元,同比增长 25.73%,占营业收入比重为 11.74%;新领域产品营业收入 17.49 亿元,同比下降 27.37%,占营业收入比重为 8.56%;其他业务营业收入 9643.04 万元,同比下降 67.18%,占营业收入比重为 0.47%。

就盈利能力来看,欧菲光仍然在赚辛苦钱。公司去年整体毛利率为 11.60%,同比增长 1.58 个百分点;净利率为 0.63%,同比不增反降,对比果链三巨头之一的蓝思科技,后者净利率 5.26%,差距不是一星半点。当然,这其中要考虑不同公司的产品结构、研发投入、开销成本、规模效应等因素。

具体到不同产品,智能汽车是去年欧菲光唯一毛利率下降的业务。财报显示,智能手机产品、智能汽车产品、新领域产品、及其他业务去年毛利率分别为 11.44%、8.70%、16.98%、11.82%,分别同比增加 2.97%、下降 6.15%、增加 2.92%、增加 1.75%。

业内人士指出,智能汽车市场虽然发展潜力大,但技术门槛高,竞争也日益激烈。由于智能汽车业务的客户集中度较高,依赖少数大客户,欧菲光在与客户谈判时议价能力相对较弱,导致该业务的毛利率和净利率水平受到一定限制。

此外,公司回款速度变慢,应收账款周转天数从 2023 年的 107.8 天,拉长至 2024 年的 120 天;对比 2024 年舜宇光学科技、歌尔股份应收账款周转天数分别为 69.51 天、54.04 天。

在年报中,欧菲光表示,2025 年是经营之年,公司业务要在保证盈利的基础上,不断拓展业务规模。此外,公司将继续加强对库存和客户账期的管理,缩短库存和应收账款周转天数,全面提高资金使用效率。

绑定大客户,一把双刃剑

众所周知,自 2021 年被踢出“ 果链” 后,欧菲光业绩遭遇断崖式下跌,其中占据欧菲光最大业绩来源的光学光电业务暴跌,营收由上年 368.4 亿元下降为 164.5 亿元。此后,欧菲光一方面升级光学业务,开拓和巩固安卓市场;另一方面积极寻找新的业务增量,重点布局智能汽车和智能手机业务,并逐渐取代原来的主营业务。

来源:Wind

随着国产替代提速,2023 年华为 Mate60 火爆出圈带动产业链集体狂欢。沾上华为概念的欧菲光自 2023 年 9 月以来股价不断创出阶段新高,同时业绩也开始企稳向好,似有否极泰来之势。

互动平台上,不断有投资者询问公司是否与华为、小米等合作,欧菲光仅以“ 与客户签署了保密协议,无法披露与客户的供应关系” 予以回应。钛媒体 App 查询欧菲光近两年财报后发现,财报对“ 华为”、“ 小米” 只字未提,也并未披露前五大客户的具体名称。

不过此前有媒体报道称,有接近欧菲光的产业链人士证实,欧菲光确实是华为摄像头模组的供应商,且“ 占比不小”。

根据财报显示,2024 年,欧菲光来自前五大客户的销售收入占比达 77.35%,相较于被踢出果链之前的 2020 年 (85.59%) 有所下降,但相较于 2021 年 (70.50%)、2022 年 (69.54%)、2023 年 (70.90%),这一比重有所上升,表明公司对大客户依赖的风险依旧不小。

欧菲光表示,在智能汽车领域,公司将持续梳理在手订单,聚焦优势业务,聚焦核心客户,集中优势资源打造明星产品,抢占行业领先地位,以实现业务的持续增长和盈利能力的提升。

值得注意的是,截至 2024 年,欧菲光资产负债率 79.18%,创历史新高。此外,公司账面货币资金为 11.66 亿元,但对应的短期借款就达到了 29.32 亿元,另外还有 27.62 亿元的一年内到期非流动负债。货币资金不足以覆盖短债规模,显示公司流动性承压并未缓解。

(本文首发钛媒体 App,作者 | 马琼,编辑 | 曹晟源)

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App