对于天洋新材的实控人李哲龙来说,转手短期扭转业绩的上市公司,或许是其目前能够利益最大化的方案了。

2025 年 4 月 1 日晚,天洋新材 (603330.SH) 公告披露,控股股东、实控人李哲龙正在筹划协议转让其持有的公司部分或者全部股份等涉及公司的重大事项,该事项可能导致公司控制权变更,同时股票从 4 月 2 日停牌,未披露复牌时间。

来源:公告

值得注意的是,天洋新材在 1 月份公布了 2024 年的业绩预告,不出意外上市公司将迎来连续第三年的亏损,且亏损的幅度在不断扩大。

事实上,上市公司前次募资的项目一变再变,已经从侧面反映了上市公司主业的困境。

连续三年亏损

公开信息显示,2017 年 2 月上市的天洋新材主要业务是各类热塑性环保粘接材料的研发、生产及销售,其涵盖了光伏材料、家装新型消费建材、电子胶黏剂材料以及热熔环保粘接材料领域。还曾在 2020 年经工业和信息部中小企业局审核通过,被认定为第二批专精特新 「小巨人」 企业。

但是公司前几年押注的光伏封装胶膜业务,却未能如愿成为公司新的利润增长点。

公司 2024 年预告数据显示,上市公司净利润预计为-16,000 万元到-22,000 万元,与上年同期相比,将减少 6,579 万元到 12,579 万元,同比减少约 70%-134%;扣非净利润预计为-16,500 万元到-22,500 万元,与上年同期相比,预计将减少 5,786 万元到 11,786 万元之间,同比减少约 54%-110%。

如果上述数据没有巨大的变化,公司将迎来连续三年的亏损。

时间回到 2022 年,这也是公司募资开始扩大光伏胶膜新材料产能的关键一年。这一年,天洋新材的光伏封装胶膜业务已经撑起上市公司营收的半壁江山,彼时光伏封装胶膜收入 7.28 亿元,同比增长 124.69%,营收占比从 2021 年的约 30% 跃升至 51.06%。

但是由于公司对于光伏行业的发展判断有误,导致囤积了大量光伏封装胶膜的原材料 EVA 粒子,但因为硅料价格持续高位运行,导致光伏组件厂开工意愿不足,从而导致光伏封装胶膜出货量未达预期。与此同时,EVA 粒子的价格也大幅跳水,综合多方原因致使天洋新材 2022 年增收不增利。

不过这不能影响一些券商和李哲龙,对于 2023 年光伏封装胶膜业务增长的期望。有券商研报甚至用 《热熔胶龙头大幅扩产光伏胶膜,打造二次成长曲线》 作为标题进行预测,还有的券商表示,随着公司 「光伏胶膜放量,业绩迎来触底反弹」。

李哲龙自然也是这么认为,在 2023 年 7 月的一次媒体采访中,李曾经指出:「天洋新一轮的发展才开始,随着公司主营业务从热熔胶粘剂切换到光伏胶膜新材料,天洋将进入新的发展阶段,也是公司业务增量的新起点。」

事实上,2023 年公司营收不仅没有迎来增长,反而开始下降,扣非净利润更是亏损超过 1 亿元。

进入 2024 年,公司虽然在第一季度实现盈利,但是前三个季度营收和净利润还是同比双降。

在 2024 年第三季度的业绩说明会上,有投资者希望公司能说下 「公司的业绩拐点会在未来的那个时点到来,并详述 公司在实现业绩拐点道路上的具体努力及保证措施。」

值得玩为的是,公司方面当时还回复:「目前公司各业务板块经营稳定,资金状况良好,热熔胶营收、利润稳定,电子胶营收、利润持续增长。」

这个自信满满的回复和几个月之后大幅预亏的业绩预告形成了鲜明的对比。

募投项目一变再变

业绩不及预期,此前扩张产能的计划也一变再变。

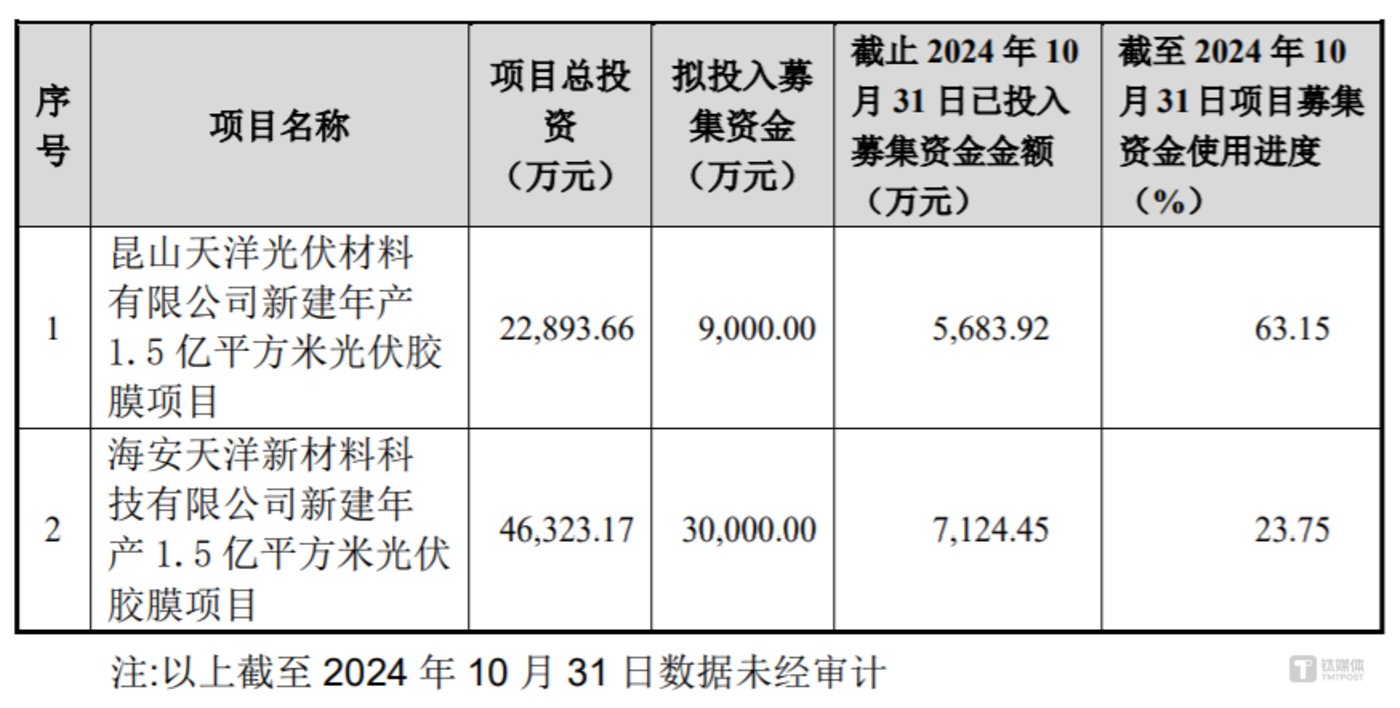

2022 年,天洋新材募资近 10 亿元投入到光伏封装胶膜产能的扩张上。这笔钱也分别投向"昆山天洋光伏材料有限公司新建年产 1.5 亿平方米光伏胶膜项目 (以下简称 「昆山项目」)" 「南通天洋光伏材料科技有限公司太阳能封装胶膜项目 (以下简称 「南通项目」)」 和"海安天洋新材料科技有限公司新建年产 1.5 亿平方米光伏胶膜项目 (以下简称 「海安项目」)"。

2024 年 11 月 22 日,公司公告将 "昆山项目" 及 "海安项目" 的投产时间从当年 12 月推迟至 2025 年 6 月。

仅三个月后的 2025 年 2 月 14 日,天洋新材进一步宣布终止 「昆山项目」,将剩余募集资金永久补充流动资金。公告显示,该项目原计划投资 5.2 亿元,截至终止日已投入 1.3 亿元,剩余 3.9 亿元资金将用于缓解现金流压力。公司坦言,自项目实施以来,光伏组件价格持续低位运行,胶膜业务陷入低价竞争泥潭,继续投资可能无法实现预期回报。

来源:公告

这一决策也标志着公司对光伏业务战略的重大转向,开始从激进扩产转向收缩防御。

值得注意的是,此前和昆山项目一起延期的海安项目并未一起终止。与此同时,另外一个本计划在 2025 年 6 月达到 100% 进度的 「南通项目」,从天洋新材 2024 年半年报中了解到,当时已经完成了 58.49%。

伴随公司业绩下滑的是,公司管理层与核心股东的减持动作。

2024 年 7 月 10 日,持股 6% 的股东李明健以 5 元/股的价格向珠海市横琴财东基金管理有限公司-财东汇鑫 2 号私募证券投资基金转让 2596 万股,套现约 1.3 亿元。值得注意的是,该转让价格较公告前收盘价溢价约 12%。

随后,公司董事、副总经理李铁山在 2024 年 11 月 20 日至 2025 年 2 月 19 日期间,通过集中竞价累计减持 50.35 万股,套现约 400 万元,减持价格在 7.55~8. 30 元。

此时,如果和李哲龙抛出的股权转让计划连起看起来,似乎管理层们对于公司的前景并不看好。不过对于二级市场的投资者来说,更关心的是谁将入主上市公司。(本文首发钛媒体 App, 作者 | 曹晟源)