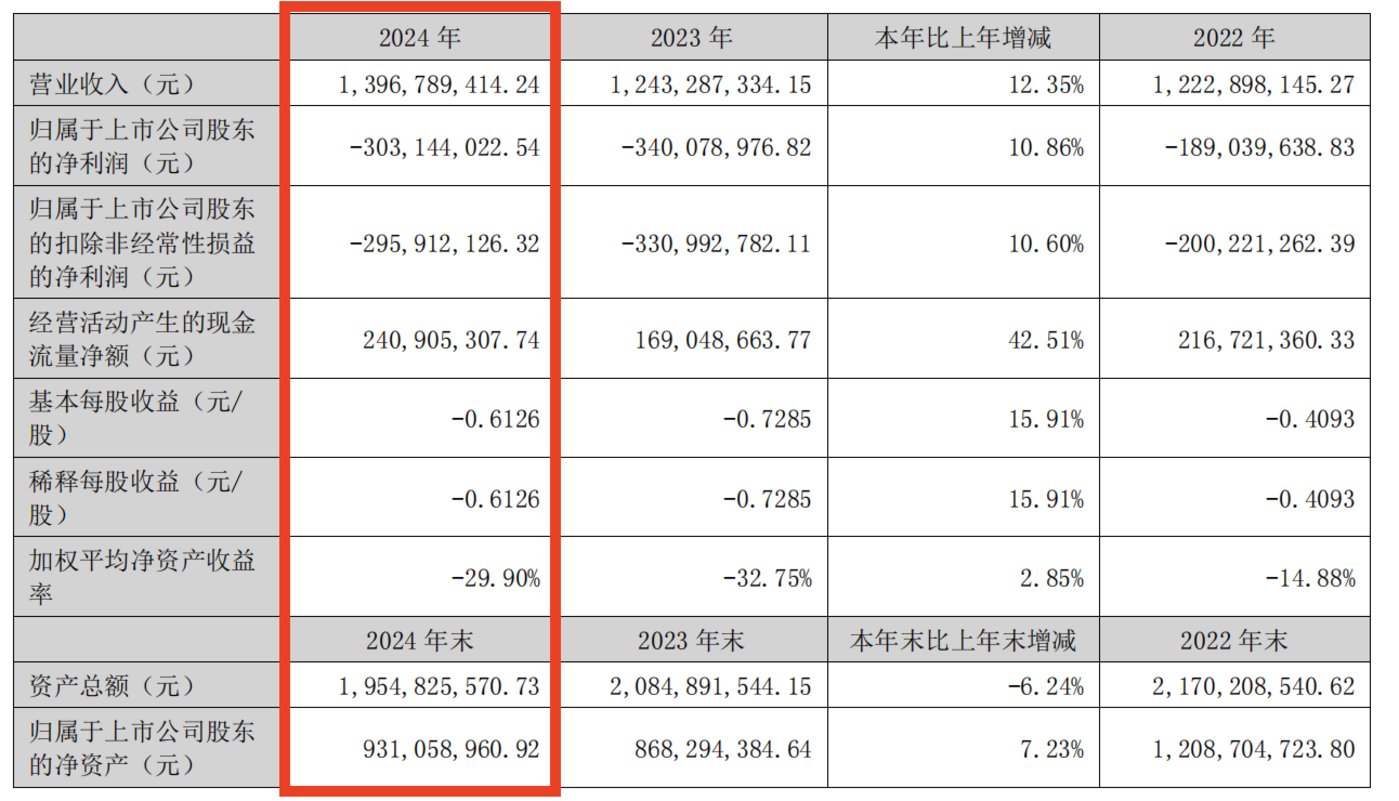

3 月 31 日晚,首都在线(300846.SZ) 发布 2024 年财报,期内营收 13.97 亿元,同比增长 12.35%(2023 年增速:1.67%);归母净利润-3.03 亿元,同比增长 10.86%。至此,首都在线上市 5 年,已连亏 3 年,合计亏损超 8 亿元。

营收增长明显提速,缘于公司全面转型算力业务取得突破,去年大模型及 AIGC 业务实现翻倍增长。

但这种亮眼的增长在扩产阵痛没有明显改善的情况下,影响有限,过去数年,公司在元宇宙概念爆火和出海热潮下进行的乐观扩产,随着市场预期落空,已演化为业绩负累,至今仍在吞噬公司利润。

眼下,新一轮扩张已拉开序幕,在 2024 年艰难定增落袋 3.5 亿元,募投项目全线延期的情况下,公司又抛出不超过 3 亿元的募资计划。

新业务暴增,难挡激进扩产反噬

首都在线有三大业务板块,包括 IDC 业务 (提供柜机托管和带宽复用服务)、传统的计算云业务 (以 CPU 为核心计算资源)、智算业务 (以 GPU 为核心提供算力服务)。

首都在线业绩情况

智算业务目前是首都在线全面转型的方向,在国内已搭建 6 个智算集群节点,管理芯片规模近 2 万片。

在 2023 年实现 0 突破后,2024 年,客户数量和业务规模增势喜人。2024 年度,公司智算业务大客户数量同比增长 150%,存量客户收入增长 121%。

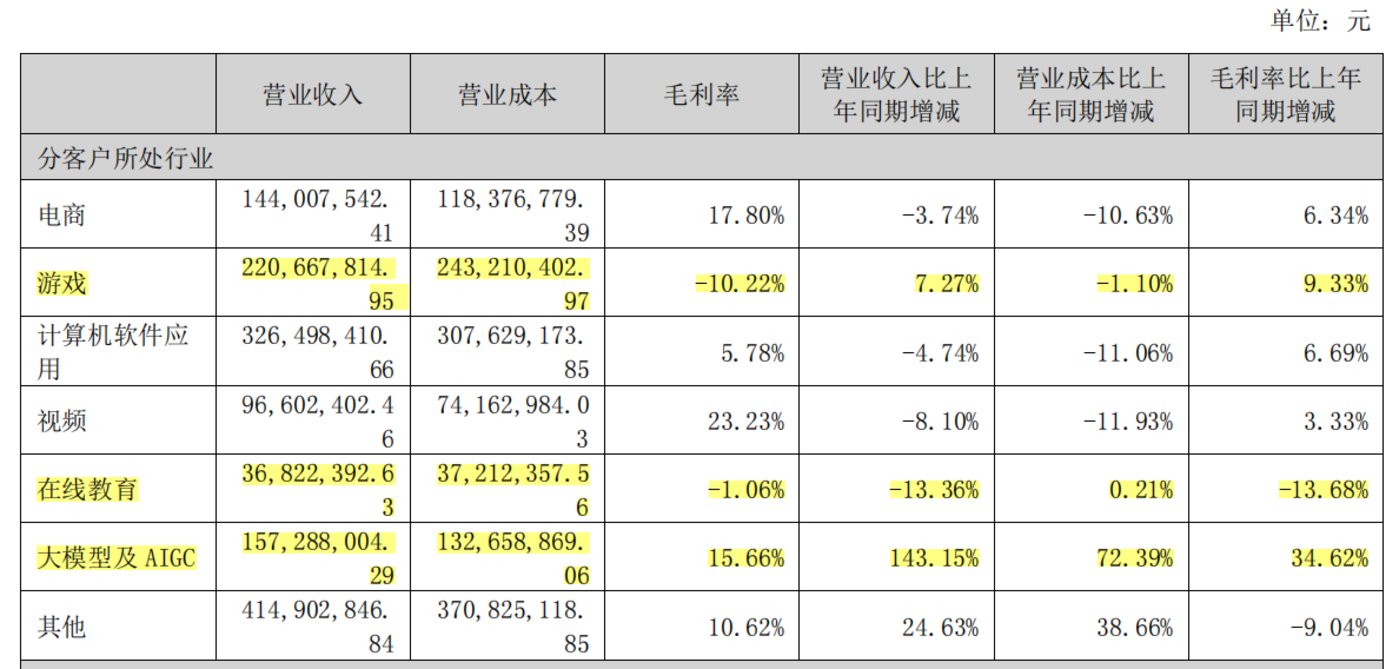

反映在业绩上,2024 年,公司在大模型及 AIGC 行业的营收 1.57 亿元,同比暴增 143%,毛利率同比大增 34.62% 至 15.66%,占营收比重从 5.2% 跃升至 11.26%。

对于这种增长,首都在线认为,公司智算转型战略虽已取得了阶段性成果,但智算业务尚处于初期阶段,相关收入占比的提升仍需时日。

钛媒体 APP 注意到,为推进智算转型,公司在 2023 年 4 月重金引进姚巍任公司执行总裁,其此前曾在华为、移动集团、传化智联工作。昨日发布的 2025 年高管薪酬计划显示,姚巍的基本年薪达到 300 万元,继续在董监高中排名第一。

不过,智算业务的爆发式增长对公司盈利贡献有限,2024 年公司毛利率仅 8.07%,其中,游戏行业业务和在线教育行业业务仍在亏本运行,毛利率分别为-10.22%、-1.06%。反映公司产能过剩状态未能得到有效改善。

首都在线业务毛利率情况

其背景是,前些年为满足客户的快速业务增长及扩容需求,公司在海外预先投入硬件设备并搭建云平台,但海外互联网和游戏客户的业务拓展未达预期,导致公司产能过剩,设备折旧成本较高,毛利率跌至冰点。

首都在线在年报中表示,受全球经济环境复杂多变影响,公司前期投建的计算设备使用率尽管有所提升,但距离目标尚有差距,还需持续投入时间和精力,充分消化并实现高效运营。

募投项目全线延期,又拟定增募资 3 亿

发布财报当日,公司还宣布以简易程序定增,拟募集资金总额不超过 3 亿元。

此次募资的背景是,公司在 2024 年刚完成一轮定增募资,且历经波折。该定增早在 2022 年 11 月筹划,拟募资额 7.16 亿元,但历经数次问询,4 次草案修订,直到 2024 年 3 月才以募资额缩水至 3.53 亿元的形式落地。

需要注意的是,除 IPO 募资外,2020 年上市以来,首都在线共进行两次定增,合计募资 10.68 亿元,而相关募投项目项目均处于未达到预计效益或延期状态。

2022 年 1 月,在募集资金到账后,首都在线即对一体化云平台项目、弹性裸金属项目投入资金储备资源,但公司表示,受云计算行业竞争加剧、市场需求变化,客户实际经营情况等多重因素影响,导致资源销售情况不及预期。截至 2024 年,这两个项目未达到预计效益,预定可使用状态的日期均延期至 2025 年 12 月。

此外,2024 年末,首都在线还将 2022 年的定增项目 「京北云计算软件研发中心项目-算力中心 (一期)」 达到预定可使用状态的日期由原计划的 2025 年 8 月延长至 2026 年 12 月,该项目的投资进度仅 3.6%。(本文首发于钛媒体 APP,作者|张孙明烁)