今年 2 月 9 日,划时代的 「136 号文」 出台 (即国家发展改革委、国家能源局联合发布的 《关于深化新能源上网电价市场化改革 促进新能源高质量发展的通知》),新能源全面入市大踏步前进。

自那之后,新能源领域的大部分讨论,就比如这篇文章,几乎都言必称 「136 号文」,下游发电企业涌起 「抢装潮」,抢着在政策 6 月 1 日新老划段时间节点前上马一批项目,以拿到结算差价,但对于 6 月 1 日后的项目,即使是国央企,也只能在徘徊中观望,一边焦急等待着地方细则的动向,一边加班加点更新投资收益率测算模型。

上游制造商,在经历了两年左右的价格大熊市后,受下游抢装刺激,终于迎来产业链价格持续上涨,但与此同时,也出现了违约毁单、私卖 A 货等乱象,而对于 6 月 1 日后的行情,悲观、消极的声音和情绪占到多数。因为担心 「现在涨得越高,未来跌得越狠」,一些头部企业近期也表示对这波涨价感到 「害怕」「担忧」。

究竟目前的行情能持续多久?对于行业意味着什么?还要先从 3 月份至今产业链各环节的表现说起:

硅料:小幅上涨,总体持稳

硅料方面,根据新能源研究机构 InfoLink 公布的最新统计数据,截至 3 月底,致密料交易价格区间在 38 元/kg 到 43 元/kg 之间,交易均价为 40 元/kg,最低成交价和均价较 2 月均有所上升,其中均价月涨幅为 2.56%,但该环节价格自去年 11 月末就一直横盘未动,所以今年整体涨幅也停留在 2.56%,如果从 2024 年初算起,该环节跌幅仍高达 38.46%。

颗粒硅方面,2 月价格即迎来上涨,3 月继续涨势。截至 3 月底交易均价为 38 元/kg,月涨幅 2.7%,今年以来上涨 5.56%。但该环节去年跌幅较大,2024 年至今仍下跌 35.59%。

3 月,硅料市场结束春节修整期后,交易有所活跃,受下游抢装机、组件涨价等刺激,价格有所上涨,但幅度总体小于产业链其他环节,这主要还是因为该环节产能过剩问题较突出,不论是作为生产商、供应商的硅料厂,还是作为直接需求方的硅片厂,都有不少库存在手,限制了增量订单和价格走势。根据中国有色金属工业协会硅业分会的调研,从近期下游需求来看,仅部分硅片厂有较强烈的硅料采购需求,其余大多企业都在消耗自身库存。该机构认为,此轮 「抢装潮」 带动的价格上涨传导至硅料端时影响有限,预计该环节后续价格持稳为主。

不过,这未尝不是好事,业内普遍认为硅料产量不会像电池、组件端一样,降价时停产成风,涨价后又不顾自律公约的约束纷纷复产,该环节受供需影响,未来一段时间预计产量仍会较为稳定,能够维持去库状态,「抢装潮」 结束后价格保持稳定的概率也较高。

硅料龙头协鑫科技联席 CEO 兰天石近日在年报沟通会上表示,预计公司今年第三季度末将实现利润,第四季度有望全季度盈利。2023 年,该公司尚有 25.1 亿元净利润,到了 2024 年,全年出现 47.5 亿元净亏损。

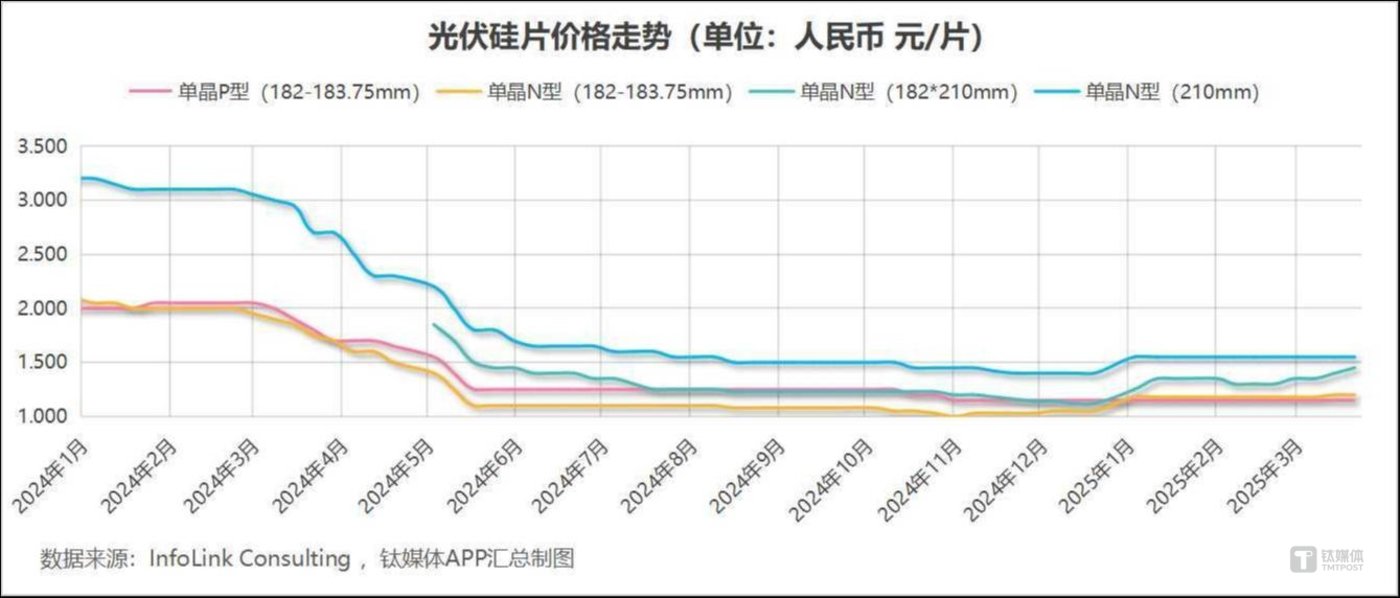

硅片:主流产品年内涨幅近 30%

硅片方面,据 InfoLink 统计,市场需求较少的上一代技术路线 182-183.75mm 尺寸单晶 P 型硅片交易均价近 4 个月未变化,仍为 1.15 元/片。主流 N 型硅片方面,182-183.75mm 尺寸硅片 3 月份交易均价上涨 1.69%,达到 1.2 元/片,年内价格上涨 14.29%;182*210mm 尺寸 N 型硅片目前交易均价为 1.45 元/片,3 月同比上涨 11.54%,今年以来大涨 29.46%,是主材产业链所有主流产品中涨幅最高的。更大尺寸的 210mm N 型硅片 3 月交易均价无变化,仍为 1.55 元/片,年内涨幅为 10.71%。截至 3 月底,N 型硅片主流产品年内涨幅均超过 10%,不过,去年全年相关产品跌幅在 60% 左右,从 2022 年末算起更是跌超 80%,厂商还是在盈利线以下挣扎。

实际上,在 「136 号文」 出台之前,硅片即迎来涨价行情,其背后的核心逻辑还是去产能较早,供需有明显改善。「抢装潮」 直接刺激组件、电池片需求后,部分 N 型硅片一度库存消耗殆尽,出现供不应求,价格随之大幅走高。InfoLink 预计在 6 月 1 日前,该环节价格仍有一定的上涨空间,但市场对此后的走势并不乐观,节点过后,整体市场需求恐将快速转弱,价格走低是大概率事件。

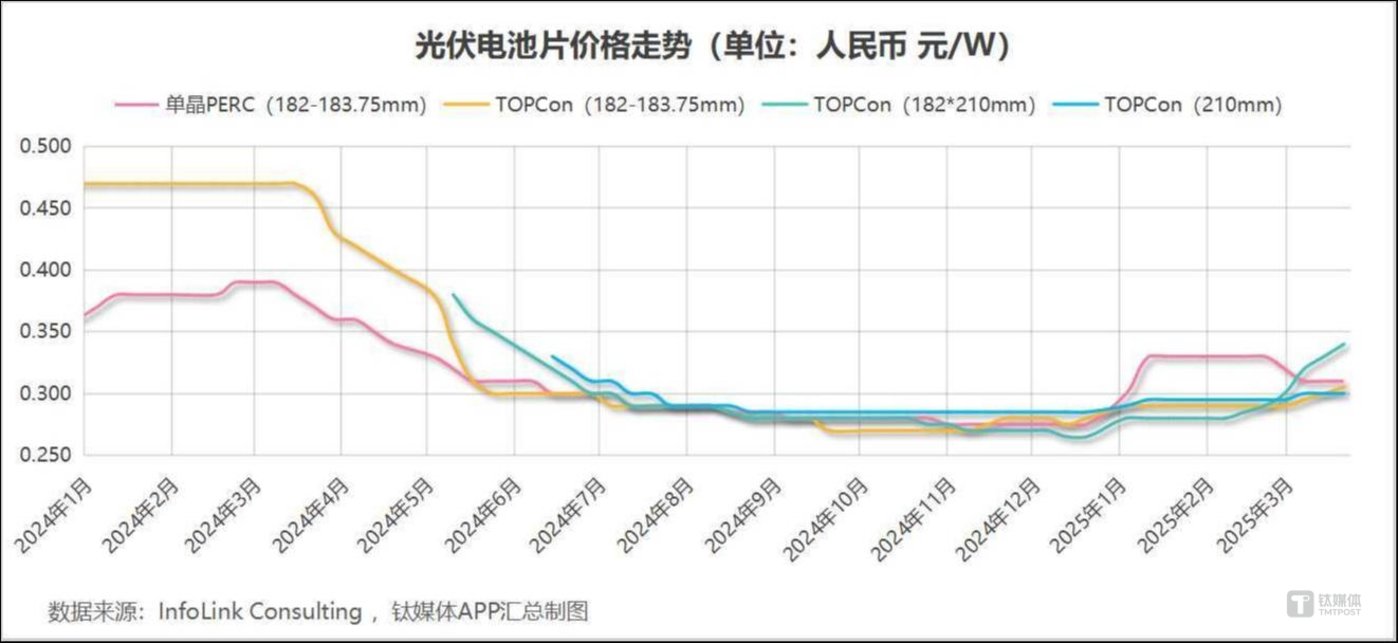

电池片:需求持续旺盛,开年以来全线上涨

电池片方面,根据 InfoLink 公布的统计数据,早先大幅上涨但市场实际需求在走低的 182-183.75mm 单晶 PERC 电池交易均价有所回落,3 月同比下降 6.06%,降至 0.31 元/W,但年内涨幅仍然可观,为 12.73%。占据市场主流的 N 型产品方面,182-183.75mm 尺寸的 TOPCon 电池 3 月交易均价涨至 0.305 元/W,涨幅 5.17%;最受市场青睐的 182*210mm TOPCon 电池全月大涨 17.25%,交易均价来到 0.34 元/W,年内涨幅高达 28.3%;210mm TOPCon 电池交易均价小幅上涨 1.69%,涨至 0.3 元/W,年内上涨 5.26%。

作为组件的前序产品,电池片的需求和价格走势直接受到 「抢装潮」 刺激,再叠加此前去产能初见成效,成为了产业链上全线普涨的环节。

不过,随着近期开工复产情况增多,去产能进度放缓,再加之抢装窗口持续收窄,该环节未来价格走势不确定性也较大。首先,P 型电池价格主要受印度市场需求而非国内抢装影响,随着印度 P 型需求退坡,价格可能持续回落。而主流 N 型产品方面,业内普遍认为,其价格会在节点到来前早组件一步走低。InfoLink 给出的判断是电池片整体价格会在 4 中旬后伴随需求退坡而松动,不过该机构也提示,具体走势仍须考虑各尺寸供需情况。

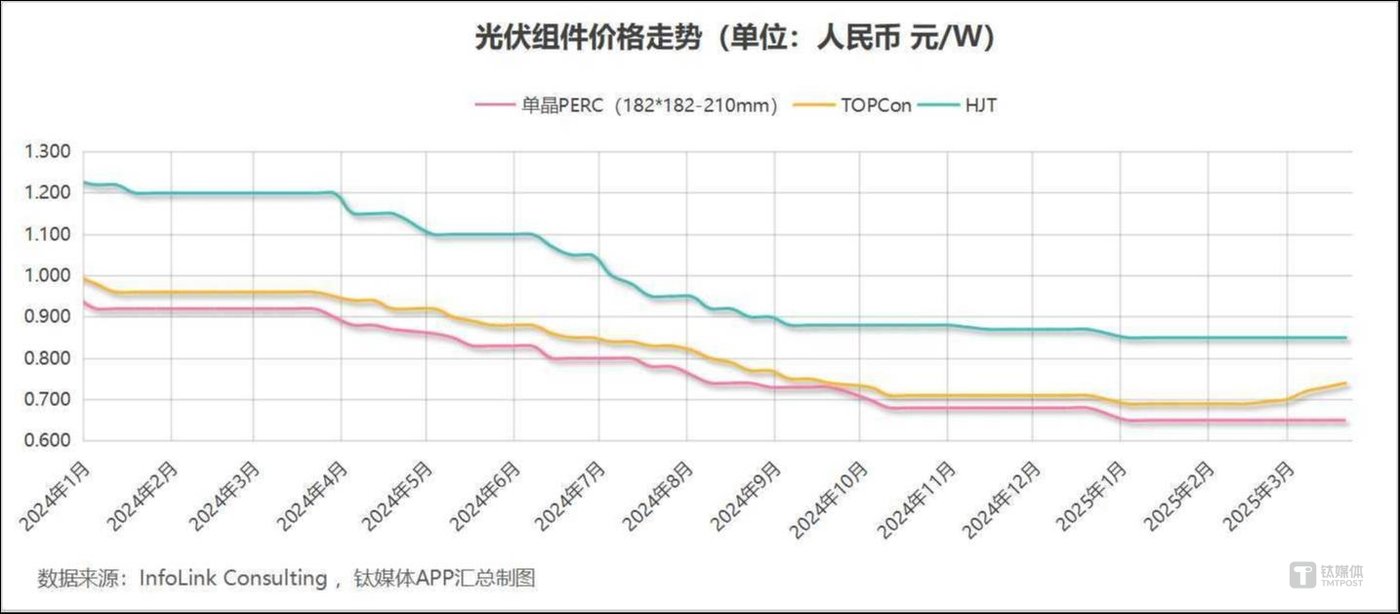

组件:阔别两年的涨价,带来的不只有惊喜

作为光伏电站的核心设备,组件是制造链上的终端产品,其价格走势往往直接体现着市场供需情况和利润空间。自光伏行业产能过剩加剧,持续遭遇 「降价潮」 以来,该环节价格也是 「易跌难涨」 的代表。

「136 号文」 发布近半个月后,市场主流 TOPCon 组件交易均价终于在 2 月 19 日至 2 月 26 日当周迎来小幅上涨,而上一次涨价,还要追溯到近两年前的 2023 年 3 月 15 日。

此后,TOPCon 组件价格持续走高,涨幅也有所扩大。3 月的四个周,该环节每周价格都实现上涨。截至 3 月底,TOPCon 组件交易均价涨至 0.74 元/W,3 月同比上涨 6.47%,年内来看,受去年底至今年初价格大跌的影响,涨幅为 4.23%(市场需求相对较少的 PERC 组件和 HJT 组件 3 月交易均价无明显变动,年内降幅在 2%-5% 之间)。

「抢装潮」 刺激下,组件涨势凶猛,有消息称,在新项目需求上,不少组件厂对低于 0.75 元/W 的订单甚至都不愿交付,市场上出现 「撕毁」 已签订单要求涨价,或拖延拒绝不交货,乃至二次违约、代工厂私卖 A 货等乱象,行业秩序也受到影响。

而上述乱象背后,正是 「抢装潮」 所剩时间无多,个别厂商不择手段想要 「赚一笔」 的心态。InfoLink 判断,组件涨势或能延续至四月中下旬,而业内普遍认为,此后该环节价格会明显走低,跌幅甚至比 「抢装潮」 之前来得还猛烈。

近期,一些行业头部公司、大佬也纷纷发声,呼吁不要为短期利益扰乱市场,应坚持自律公约的去产能节奏已达到长期稳价目的。

在近期钛媒体 APP 参加的一场活动上,隆基绿能集团副总裁张海濛、晶澳科技光伏与储能业务群总裁祝道诚都表示,自身企业最害怕的就是当前这种非理性的涨价。张海濛表示,坚持长期主义的企业最不希望看到价格大幅波动,无论是急涨还是急跌,这种情况出现后对自身经营、对客户都是一种干扰,当务之急只能控制好自己能控制的变量,管理好生产、库存、客户交付和沟通,尽量减少干扰。祝道诚也表示,据自己观察,一线企业在价格波动中会更稳重一些,既不愿意失血做市场份额,也不愿意一味追求高价订单影响信誉,更要紧的是保持现金流水平,维持到行业产能出清完成之时。他也就此呼吁行业理性看待市场变化。

更令从业者担忧的,恐怕是全年的需求情况。虽然因为上半年的抢装,部分机构调高了全年装机水平预期,但企业对此显然更加悲观,包括上述龙头企业高管在内,多认为全年装机能够与去年持平即已不易,大概率仍会走低。在需求走弱,产能出清放缓,价格持续波动的情况下,光伏的难题远非一次 「抢装潮」 或 「涨价潮」 就能解决的。(本文首发于钛媒体 APP,作者|胡珈萌,编辑|刘洋雪)