文 | 光子星球

从 4 月份到现在,周雪峰 (化名) 已经观望了很久,但仍旧没有下定决心投资一家库迪咖啡便利店。尽管在他看来,这已经是他考察的众多项目中,「相当稳当的一门生意了」。

库迪咖啡今年的新招商政策承诺,如果半年内生意难以维持,开店时的保证金、装修、设备货品等费用全部可退,等于加盟商只需承担房租和人工费用。

周雪峰的犹豫之处,在于是否能挣到钱。他此前在好几家库迪便利店外蹲守了几天,观察这些门店的经营状况,结论是有好有坏,选址和人流占主导因素。

这些门店都有一个共性:咖啡并未给其他商品带来太多流量。虽然咖啡依然是销售大头,但周雪峰很少看到买咖啡的人顺手买一些其他商品,基本上买咖啡的就是买咖啡,而买其他商品的人也只是把库迪便利店当做一个普通的便利店。

换句话说,要么开个咖啡店,要么开个便利店,为了去追求一种 「全新的业态」,而投入更高的资金和人力成本,在周雪峰看来有 「当小白鼠的感觉」。

库迪在今年正式宣布推出便利店业务时,也曾引发了广泛的争议,讨论焦点在于这究竟是 「合理扩张」 还是 「不务正业」。

事实上从库迪近两年的动作来看,这更多是一种追求规模的 「主动出击」。从去年底 「店中店」 模式按下暂停键之后,库迪还短暂试水了快餐业务,这背后,是其希望打破 「瓶颈」 的考量。

陆正耀在去年提出的 「5 万家门店」 计划,成为了库迪头上的一座 「大山」,仅靠咖啡店这一业务引擎,已不足以拖动库迪实现目标。因此在咖啡之外,库迪必须寻找新的增量。

新物种还是伪命题?

客观来讲,库迪做便利店并非一时头脑发热。此前,库迪通过 「店中店」 模式试水便利店场景,例如与美宜佳合作,积累了一定的供应链和运营经验。

去年 10 月,库迪启动 「触手可及」 计划,一方面通过植入美宜佳、华莱士等合作门店,继续扩张咖啡门店规模;另一方面也开始搭建便利店专属供应链体系。今年,「触手可及」 计划全面升级,库迪正式推出便利店新业态,围绕 「咖啡主题便利店」 这一核心,整合咖啡制作区、热食区、冷藏区和常规便利店商品。

具体来说,便利店以咖啡为导流核心,叠加冰淇淋、蛋挞、烤肠等西式热食,以及中式面点、便当等高频刚需品类,SKU 覆盖零食、饮料、日用品,形成 「咖啡+零售」 的一站式消费场景。

但便利店行业对供应链效率和运营精细化的要求,和咖啡有极大不同。从实际情况来看,库迪在效率和经验方面,或许还有所欠缺。

马红梅 (化名) 在 4 月确立店址后,就一直等着库迪提供设计和装修图纸,一等就是一个多月,期间她在微信群中数次催促,招商经理却表示内部确实太忙,工作排不过来,让她 「再耐心等等」。

到了 6 月,马红梅毅然退掉了和库迪的合作,即便库迪很快有客服专员和她联系,表示很快就会提供图纸并可以做出一定补偿,马红梅依然决定放弃。在她看来,库迪这样的低效率很难在实际经营期给到自己太多支持,目前只损失了房屋租金,沉没成本还可以接受。

此外,「大牌缺货,白牌难卖」 一直是库迪便利店的常态。有一位加盟商表示,因为促销活动,库迪的商品相较一般便利店有价格优势,这导致可乐等饮品销售很快,但补货速度相对较慢。而一些不知名的饮料,则基本卖不出去。

还有加盟商表示,库迪的供应链体系存在显著 「错配」,例如写字楼区域的便利店,货品却包含了酱油味精等烹饪调味品,对于正常的便利店来说,「这是不可理解的失误」。

综合来看,库迪布局便利店的决心足够,但沉淀还不太够。在这种新业务还不被广泛接受的时候,更需要充足的耐心和精细化举措来打开市场。

外卖大战,是把 「双刃剑」

近几个月以来,随着外卖战火持续升级,库迪等咖啡茶饮是单量爆发最迅猛的一批。

根据京东此前发布的战报,库迪咖啡在京东外卖的销量累计突破 4000 万单。淘宝闪购上线后的 24 小时内,库迪咖啡的销量快速上升至平台咖啡类目第一,较日常订单量增长近 10 倍。

但若说库迪通过外卖大战找到了久违的 「风口」,显然还为时过早。

一方面短期的外卖单量爆发,并未改变咖啡茶饮的底层竞争逻辑,反倒是体现出了其对流量渠道的高度依赖。同时外卖大战的成果高度看重补贴力度,这种状态显然缺乏可持续性,目前各大平台的补贴力度均已开始逐步回落。

另一方面,这场狂欢的代价,是外卖平台和库迪的双重高额补贴,换句话说,加盟商的确受益了,但库迪大概率是赔钱赚吆喝。尤其是随着外卖平台补贴力度的降低,如果要继续维持火爆现状,那么库迪就要掏出更多真金白银。

一位库迪招商经理白松 (化名) 告诉光子星球,库迪目前对加盟商参与活动采取 「兜底」 政策,即不管一杯咖啡是卖 3.9 元还是 2.9 元,库迪方面都按照 9.9 元的价格给加盟商进行结算;而如果成交价高于 9.9 元,则按照实际成交价结算。

有加盟商表示此前日均出杯量在 200 杯左右,进入三四月份外卖大战后,这一数据提升到日均 700 杯左右。按照库迪一万多家门店的规模估算,这期间库迪大部分品类咖啡实际成交价集中在 5-7 元区间,库迪每天对商家的补贴将是千万元量级。

白松也表示,近期公司在着重扩张规模,不惜大幅让利加盟商,就便利店来说,装修款和设备费用均可以按揭支付,而进货费用也不需要提前支付,而是从销售费用中来逐步抵扣。按最低门槛,不到 10 万元就可以把店开起来,「如果想要加盟库迪,现在就是最好的时机」。

这反映了库迪追求规模的决心。今年以来,瑞幸咖啡已经悄然开始提价,但库迪依然苦苦坚守 9.9 元的底线,这对库迪和加盟商双方来说都是一个巨大的压力。此前库迪高管曾透露,一杯咖啡包括原材料、人工、房租、水电杂费等,成本大概在 9 元左右,而且这个成本还需要建立在单店每天卖出 400 杯以上的基础上。

规模化是场 「必赢之战」

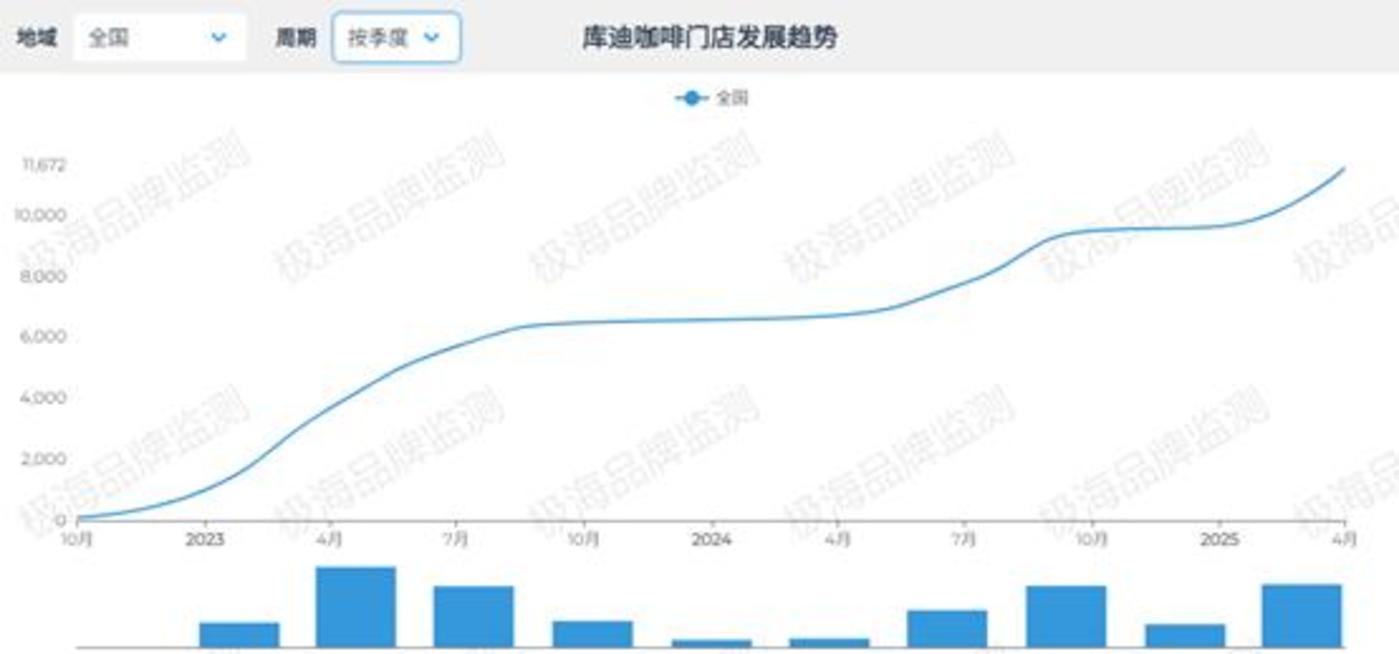

极海品牌监测的数据显示,库迪咖啡门店规模在经历了 2023 年的快速增长后,进入了两次平缓期;而两次新增长点出现的时间,分别对应库迪推出 「店中店」 和便利店计划的时间。

而从新开门店和新关门店数量来看,库迪在近几个月已经实现了好转。近 90 天内新关门店占新开门店的比重,已经从今年初的超过 60%,变为了如今的约 15%。

目前看来,库迪已经处于 「逆水行舟,不行则退」 的境地之中:如果不能持续推出新方案或新业态,其门店规模就将停滞不前甚至倒退。这很容易让人联想到当年陆正耀掌舵瑞幸时的疯狂扩张经历:无所不用其极地追求规模,然后用一份好看的财务报表迅速实现融资。

从当前的便利店行业现状来看,库迪便利店不是没有机会。据中国连锁经营协会 CCFA 数据,2023 年中国便利店行业 CR3、CR5、CR10 分别为 25.6%、29.8%、36.1%,头部 3 家、5 家、10 家企业的市场份额占比并不集中,市场分散度极高。

而库迪一方面通过差异化定位切入,同时也更偏重发力下沉市场,避免与美宜佳、7-Eleven、罗森等头部品牌的直接竞争。

一位长期经营便利店的店主赵开诚 (化名) 认为,库迪这种咖啡+便利店的模式有一定前景,毕竟全家、罗森等连锁品牌也均有自己的咖啡品类,不管是咖啡还是热食,和便利店的核心人群习惯均有较高重合度,而库迪的咖啡品牌 「钩子」 能力,显然要比对手们强。

但赵开诚也坦言,从他所了解到的库迪供应链情况来看,和对手还不在一个量级,即便当下表现还不错,但更多是吃了促销优惠和用户新鲜感的红利,「从长期来看,如果不能把基础做好,很快就会走下坡路」。因此他认为库迪便利店更适合自己已经有便利店,或者有经验的人士来做,对于小白来说,「做个纯粹的咖啡店玩一玩还行,便利店就别碰了」。

不管怎么说,库迪实现了又一次增长,外卖大战和便利店或许都有一定程度的助力,但 「5 万家」 目标还是遥不可及。

库迪四面出击,是规模一举实现质的突破,获得资本认可,完成 「重生」;还是市场和加盟商耐心被率先耗尽,这是一场和时间赛跑的游戏。