文 | 医曜

在许多人的认知中,胃肠不适只是一件小事,吃点药、休息休息便会好转。但对于重度克罗恩病患者而言,这却是一场持续不断、难以摆脱的噩梦:他们常常被剧烈的腹痛折磨,肠道功能严重受损,甚至连正常吃饭都成了奢望,每一次进食都可能引发难以忍受的疼痛和腹泻,身体逐渐消瘦,生活质量急剧下降。

这种被称为 「绿色癌症」 的炎症性肠病 (IBD),正以每年 3%-5% 的增速在全球蔓延,中国患者数量从 2017 年的 44.9 万激增至 2030 年预计的 120 万。这一数字背后,不仅是无数患者身心层面遭受的巨大煎熬,更是一个充满机遇与挑战的百亿美元级药物战场。

01 IBD 的 「真面目」

炎症性肠病 (IBD) 并非单一的疾病,而是一类慢性非特异性肠道炎症性疾病,主要包括溃疡性结肠炎 (UC) 和克罗恩病 (CD),常见症状为严重腹痛、腹泻、营养不良等。

尽管临床表现十分明确,但 BD 确切的病因至今尚未明确,目前普遍认为它是由多种因素引起的,受到环境、遗传、感染和免疫因素之间的相互影响,其中免疫因素被认为是导致 IBD 的重要因素之一。

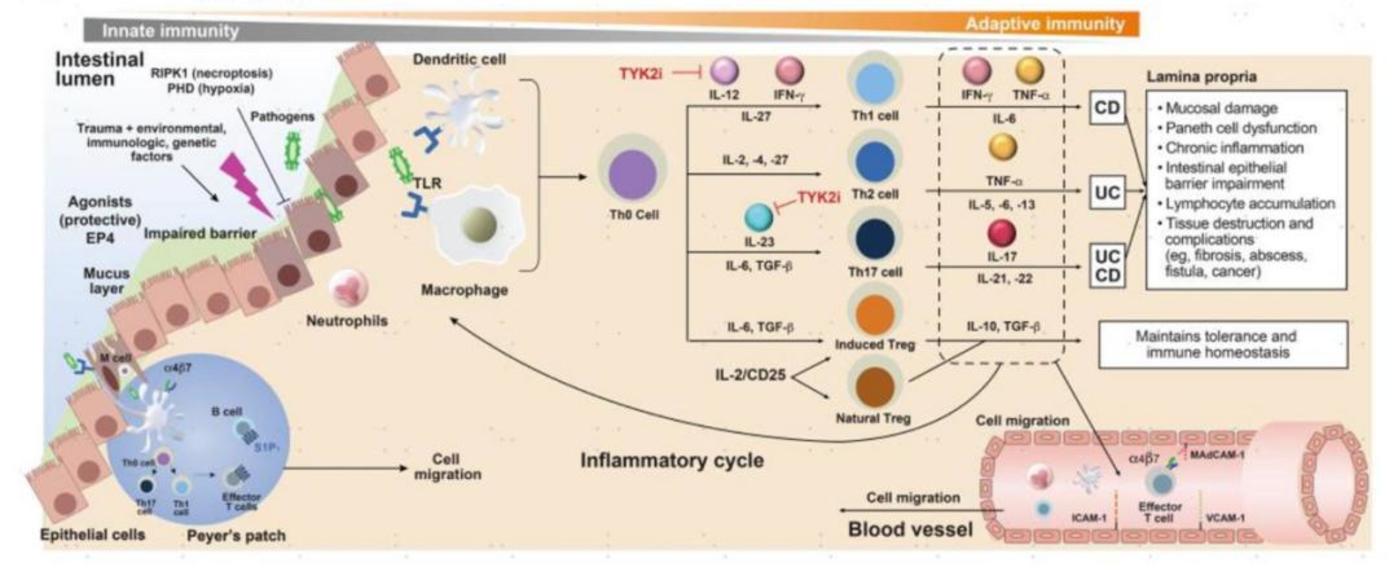

普通人的健康状态下,肠道需 「双重调节」:一方面,要对食物抗原以及共生菌群保持耐受,维持肠道微生态稳定;另一方面,需有效抵御病原体入侵,保障肠道健康。然而,IBD 患者体内这一精妙平衡被打破。肠道黏膜免疫系统对肠道菌群产生异常的免疫激活,导致促炎细胞因子 (如 TNF-α、IL-1β和 IL-6 等) 大量释放,这些细胞因子进一步招募和激活更多的免疫细胞,引发级联反应,致使炎症瀑布效应不断加剧。

在免疫细胞层面,多种细胞参与了 IBD 的发病过程。例如,Th1 细胞和 Th17 细胞过度活化,持续分泌大量炎症介质,极大地推动了炎症反应的进展。而调节性 T 细胞数量的减少或功能的缺陷,使其无法有效抑制过度的免疫反应,进而造成免疫失衡。此外,巨噬细胞、树突状细胞等固有免疫细胞对肠道菌群的识别和处理出现异常,启动并维持了肠道内的慢性炎症状态。

图:IBD 的免疫学发病机制,来源:中金公司

在遗传因素方面,研究表明 IBD 具有一定的家族聚集性,某些特定基因变异与 IBD 发病风险增加密切相关。这些基因广泛参与免疫调节、肠道屏障功能维持等关键生理过程。与此同时,环境因素也起到推波助澜的作用,比如饮食结构的改变,过度摄入高脂肪、高糖食物,以及长期处于精神压力大的状态,都可能诱发或加重 IBD。

相关流行病学数据表明,当前全球范围内约有 600-800 万 IBD 患者。其中,欧洲的 IBD 患者数量已超 300 万,美国的患者数量超过 200 万。在过去,IBD 被视为欧美地区的高发疾病,甚至被认为是西方国家特有的病症。但近十年来,亚洲地区 IBD 的发病率急剧上升。以国内为例,溃疡性结肠炎的患病率达到了 11.6/10 万,克罗恩病的患病率为 2.29/10 万,并且患者年轻化趋势显著,发病年龄集中在 15-30 岁。到 2025 年,中国的 IBD 患者数量预计将突破 150 万人。

庞大的患者基数构成了强劲的药物需求,当前 IBD 全球市场约为 180 亿美元,但患者仍存在着巨大的临床未满足需求,对有效的治疗药物有着迫切的需求。随着发病率的快速增长,到 2030 年 IBD 市场规模将达到 490 亿美元,一款安全有效 IBD 新药的面世,就意味着一款重磅炸弹的诞生。

02 50 亿美元爆款

自 20 世纪 20 年代克罗恩医生发现克罗恩病以来,人类便持续与 IBD 进行着艰苦对抗。

早期的时候,因为缺乏有效的药物,肠切除手术成为缓解 IBD 症状的主要手段。然而,术后复发率居高不下,患者生活质量受到严重影响。直到 1938 年磺胺类药物问世,IBD 治疗范式才首次转向药物。

第一代 IBD 药物,主要包括氨基水杨酸制剂、糖皮质激素和免疫抑制剂等传统药物。

氨基水杨酸制剂如柳氮磺吡啶,通过在肠道内分解产生 5-氨基水杨酸,抑制炎症介质的产生,减轻肠道炎症;糖皮质激素具有强大的抗炎作用,能迅速减轻肠道黏膜的炎症反应,对于急性发作期的患者,激素可以快速控制病情,有效缓解患者的腹痛、腹泻和便血等症状,为后续治疗争取时间;传统免疫抑制剂如硫嘌呤、甲氨蝶呤等,通过抑制免疫系统中淋巴细胞的增殖和活性,调节机体免疫反应,从而减轻肠道炎症。

尽管第一代 IBD 药物满足了当时最迫切的临床需求,但仍存在明显的局限性。如氨基水杨酸制剂对于病情较重的患者疗效欠佳;长期使用糖皮质激素会引发骨质疏松、血糖升高、血压上升、感染风险增加等一系列不良反应;传统免疫抑制剂则可能导致骨髓抑制、肝肾功能损害、胃肠道不适、感染风险加剧等问题。

伴随医学研究的不断深入,第二代药物应运而生。1998 年美国 FDA 批准英夫利西单抗用于 CD 的治疗,标志着 IBD 的治疗进入生物制剂时代。随后阿达木单抗、戈利木单抗等陆续上市,这些抗 TNF-α制剂能特异性地与 TNF-α结合,阻断其炎症作用,让治疗效果上了一个台阶。

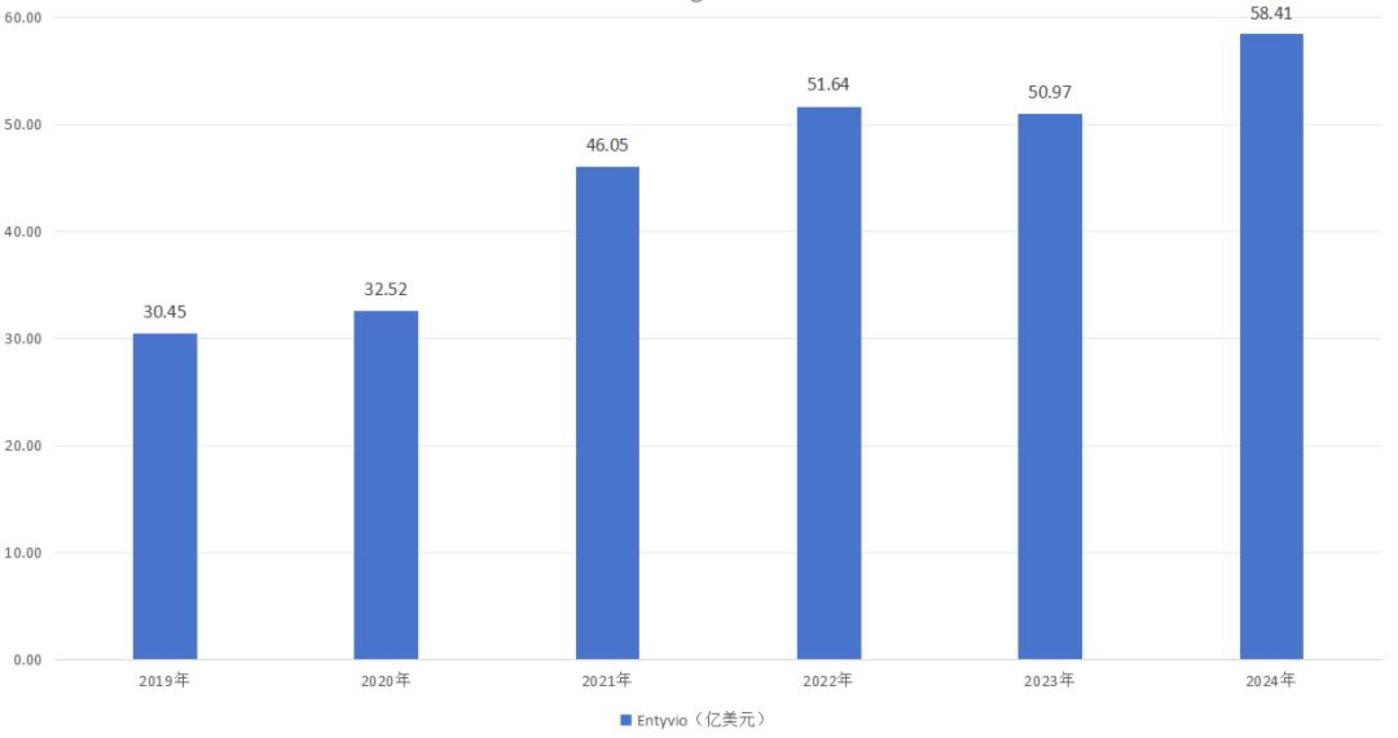

2014 年,α4β7 整合素抑制剂维得利珠单抗 (Entyvio) 上市,通过阻断淋巴细胞归巢至肠道,降低全身免疫抑制风险,成为 UC 和 CD 治疗新的里程碑。相较于其他生物制剂,Entyvio 具有肠道高选择性,对促进肠道黏膜修复效果较好,无明显全身性免疫抑制作用,治疗过程中感染及肿瘤风险较低,且终身治疗成本较低。2022 年,Entyvio 销售额首次突破 50 亿美元,2024 年延续增长势头达到 58.41 亿美元,同比增长 9.60%。

图:维得利珠单抗营收一览,来源:锦缎研究院

此外,针对不同靶点的小分子药物也开始在 IBD 治疗领域崭露头角。JAK 抑制剂 (如托法替布、乌帕替尼),可选择性抑制 JAK 激酶,阻断 JAK-STAT 通路,更精准地调节免疫和炎症反应,对特定细胞因子介导的炎症有良好的抑制作用。小分子药物因口服便捷,极大提高了用药的依从性,2024 年 Rinvoq(乌帕替尼) 销售额达到 59.71 亿美元 (多适应症),同比增长 50.4%,小分子药物潜力锋芒毕露。

新一代 IBD 治疗药物,尤其是 Entyvio 的成功,不仅为众多 IBD 患者带来了新的希望,也让医药行业看到了 IBD 治疗领域的巨大潜力。尽管 IBD 在自身免疫疾病领域属于小适应症,患者群体相对某些常见疾病不算庞大,但 Entyvio 的成功证明了,即使是小众适应症,只要能精准满足患者需求,研发出真正有效的药物,依然能够在市场上取得巨大成功,这也吸引了众多药企纷纷将目光投向 IBD 赛道,探寻更多的市场机会。

03 巨头的战场

尽管 IBD 治疗领域已经有了诸多药物布局,从早期的激素、免疫抑制剂,到如今的明星药物 Entyvio,但 IBD 治疗仍存在巨大未满足需求。在生物制剂治疗方面,约 30% 的 IBD 患者出现原发无应答,并且 IBD 复发率极高,80% 的患者会慢性复发,20%~30% 的患者在多次复发后不得不进行手术治疗,切除部分肠道,严重影响患者的生活质量。

面对庞大的市场需求,MNC 纷纷加大在 IBD 领域的投入,积极寻找更有效的治疗方案。目前,有两个核心方向备受关注。第一个核心方向是 TL1A 靶点,另一个是成功靶点α4β7 的小分子化。

具体来看,TL1A 与 TNF-α同属 TNF 超家族,在炎症反应中发挥着举足轻重的作用。它不仅能够激活免疫系统,促使炎症因子大量释放,还能刺激 TH1 和 TH17 途径,而这些途径与肠道炎症及纤维化的部位和严重程度密切相关。此外,TL1A 可激活成纤维细胞,这类细胞正是纤维化的主要来源。

TL1A 因其在炎症与纤维化中的双重作用成为各大 MNC 眼中 IBD 领域的 「必争之地」。

2023 年 10 月,罗氏斥资 72.5 亿美元收购辉瑞与 Roivant 的子公司 Telavant,从而获取 TL1A 抗体 RVT-3101 的全球权益,目前该药已进入 III 期临床阶段;默沙东则以 108 亿美元收购 Prometheus Biosciences,获得其 TL1A 抗体 PRA023,其研发进度与 RVT-3101 相近;赛诺菲与 Teva 达成合作协议,共同开发 TL1A 单抗 TEV-48574;在 TNF-α靶点收获颇丰的艾伯维也拿下明济生物一款处于临床前阶段的 TL1A 抗体 FG-M701。

几乎所有的巨头都在重磅布局,这样的预期促使 TL1A 靶点有望成为继 TNF-α、IL-23 之后,IBD 领域的又一个 「爆款靶点」。

另一个备受关注的方向是α4β7 小分子。Entyvio 的成功,充分验证了α4β7 靶点在 IBD 治疗中的价值。然而,作为大分子单克隆抗体,Entyvio 存在需注射给药、生产成本高等局限性。小分子药物具有口服便捷、生产成本相对较低等优势,若能成功研发出有效的α4β7 小分子药物,将显著改善患者的用药体验,提升治疗的可及性。

目前,多家药企正在研发口服小分子α4β7 抑制剂,期望复制甚至超越 Entyvio 的成功。2024 年 7 月,礼来与 Morphic Therapeutics 达成收购协议,交易总金额高达 32 亿美元,而 Morphic 的核心管线就是处于 II 期临床阶段的小分子整合素α4β7 抑制剂 MORF-057。就在礼来收购 Morphic 的一个月前,由 Telavant 公司核心团队创立的 Ensho Therapeutics 宣布从卫材引进小分子α4β7 抑制剂 NSHO-101/EA1080,该产品或将与礼来的 MORF-057 开启研发竞速赛。

除此以外,S1P 受体调节剂、IL-23 抑制剂、JAK/TYK2 抑制剂等靶点也是 IBD 治疗领域值得关注的潜力靶点。同时,当前 IBD 治疗靶点已不再局限于单一的抗炎路径,而是朝着多机制联合的方向发展,融合炎症抑制、黏膜修复以及菌群调节等多种机制。展望未来,长效制剂的研发与联合疗法的探索,极有可能成为 IBD 治疗取得重点突破的关键方向 。

Entyvio 的 50 亿美元销售神话或许只是一个引子,它引领了 MNC 在 IBD 领域的投资热潮。IBD 领域持续演绎着 「未被满足的临床需求,即是商业爆发点」 的定律。对药企而言,谁能率先取得突破,谁就能在千亿自免市场中占据制高点;对患者而言,更多创新疗法的涌现,终将让 「自由进食」 不再是遥不可及的奢望。