文 | 源媒汇,作者 | 童画,编辑 | 苏淮

净息差不断下降背景下,有些银行开始“ 另辟蹊径”。

虽然重庆农村商业银行 (A 股简称“ 渝农商行”)2024 年业绩不错,营收、净利润双增长。但是,如果撕开财务报表的“ 包装纸”,便会发现一个“ 令人不安” 的事实:这家资产规模超 1.5 万亿的农商行,正在加大对投资收益的追求。

天眼查显示,渝农商行成立于 2008 年 6 月,2019 年 10 月在上交所挂牌上市。

自上市至今,渝农商行的投资收益增长逾 5 倍,在 A 股 10 家上市农商银行中高居榜首。

投资收益撑起的“ 利润幻想”

渝农商行 2024 年的净利润近 118 亿元,增长 5.97%,看似稳健,实则暗藏玄机。

财报中,最“ 刺眼” 的数据,莫过于渝农商行的利息净收入 224.95 亿元,同比下降 4.25%;而非利息净收入达到 57.67 亿元,同比增长 29.23%。

在非利息净收入里面,增长并不来自“ 手续费及佣金净收入”,而是“ 其他非利息净收入” 中的投资收益,约为 41.98 亿元,较 2023 年的 21.69 亿元暴增 93.56%。

图片来源:渝农商行 2024 年年报

同城的重庆银行,2024 年投资收益为 23.62 亿元,较 2023 年的 20.11 亿元仅同比增长了 17.50%。

这似乎印证了券商分析师们的猜测—— 渝农商行在 2024 年大量兑现了债券投资的浮盈,以支撑利润增长。

广发证券预计,渝农商行应该“ 兑现了部分债市浮盈”。中泰证券也认为,债牛推动其他非息收入增速大幅提升,带动渝农商行营收增速回正,净利润增速也相应提升。

若剔除投资收益的“ 输血”,渝农商行 2024 年的净利润将不会那么好看。

随着真正体现商业银行服务能力的手续费及佣金净收入下降,而投资收益暴增,无异于宣告:渝农商行已开始从传统商业银行, 向自营投资方向提速。

得益于 2024 年的“ 债券牛市”

投资收益的狂欢,恰恰反衬出渝农商行主业—— 传统存贷业务的失速。

究竟是什么产品增加了渝农商行的投资收益呢?3 月 26 日,源媒汇致函渝农商行,截至发稿未获回应。

按照渝农商行 2024 年年报的说法,其他非利息净收入为 41.55 亿元,同比增加 14.84 亿元,增幅达到 55.53%,主要得益于该行“ 合理安排投资组合,加强利率研判,把握交易机会增厚收益”。

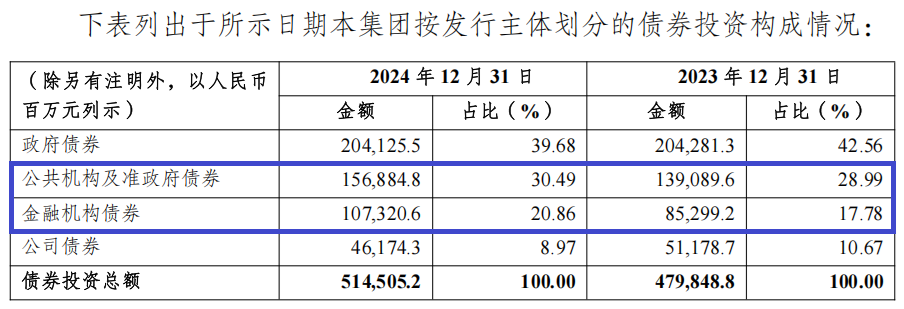

截至 2024 年年末,渝农商行的金融投资为 6280.03 亿元,较 2023 年末增加 292.20 亿元,增幅为 4.88%。其中,交易性金融资产为 845.55 亿元,较 2023 年末下降 23.67%;债权投资为 2972.48 亿元,较 2023 年末下降 7.62%;其他债权投资为 2448.25 亿元,较 2023 年末增长 48.45%。

回顾 2024 年,债券二级市场经历了数轮旷日持久的牛市行情,究其原因,或是受到“ 投资机构仍旧欠配优质资产” 的因素驱动。

从投资构成上来看,渝农商行在 2024 年加大了“ 公共机构及准政府债券” 与“ 金融机构债券” 的投资,两项金额达到 1568.85 亿元、1073.21 亿元,分别较 2023 年末增加了 177.95 亿元、220.21 亿元。

图片来源:渝农商行 2024 年年报

金融投资的增长也带来了可观的投资收益。渝农商行 2024 年“ 金融工具持有期间取得的投资收益” 中的“ 交易性金融资产” 约为 14.03 亿元,而 2023 年这一数据为 4.13 亿元;“ 处置金融工具取得的投资收益” 中的“ 交易性金融资产” 约为 13.50 亿元、“ 债权投资” 约为 12.68 亿元,2023 年这两项数据分别约为 14.32 亿元、0.45 亿元。

由此可见,渝农商行的投资收益暴增,主要来自债券、债权的投资。

投资收益 6 年翻了 5 倍

事实上,渝农商行加大投资力度并非短期行为,自上市以来已逐渐成为其重要的“ 第二增长曲线”。

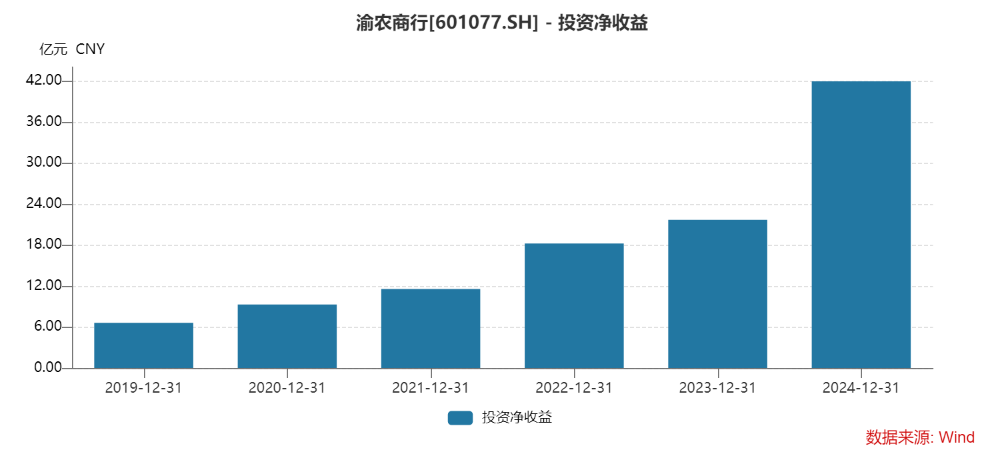

Wind 数据显示,2019-2024 年,渝农商行的投资收益分别为 6.61 亿元、9.29 亿元、11.56 亿元、18.22 亿元、21.69 亿元和 41.98 亿元,6 年时间里增长了 535%。

图片来源:Wind

在已上市的 A 股 10 家农商行里,渝农商行的投资收益自 2022 年起就位列第一,2023 年依旧第一,如无意外 2024 年也应该名列前茅。

渝农商行的这一现象背后,或是银行业在净息差持续收窄、信贷需求疲软的大环境下,试图通过债券投资填补利润缺口的重要战略转向。

然而,这场“ 资产端革命”,能否成为银行穿越周期的稳定器?其潜在风险又是否被充分定价?

尽管债券投资为银行利润表注入活水,但其潜在风险不容忽视,例如利率风险、期限错配风险等。

当存贷业务的盈利逐渐下降,如何构建穿越经济周期的多元化盈利模式,不仅关系到单个银行的转型成败,更影响着中国金融体系的稳定性。

从“ 放贷款” 到“ 买债券”,渝农商行未来该如何面对这场静默的资产变化?

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App

#最会投资的重庆农商行收益 6 年翻 5 倍