文 | 全球财说, 作者 | 何以明

近日,上海证券交易所官网显示,易思维 (杭州) 科技股份有限公司 (简称 「易思维」) 的科创板上市申请获受理。

易思维是一家在工业智能视觉赛道一路高歌猛进的公司,专注于汽车制造机器视觉设备的研发、生产及销售。据弗若斯特沙利文的统计,2024 年公司在中国汽车整车制造机器视觉产品市场的占有率已达 22.5%,超越伊斯拉、伯赛等国外厂商,位居行业第一。

但是,光环背后,冲击 IPO 的易思维也面临资本市场的拷问:当政策输血退潮、汽车行业周期性下行,这家以技术著称的 「视觉 AI 先锋」,将何以为继?

税收优惠+政府补助:光鲜业绩背后的隐形拐杖

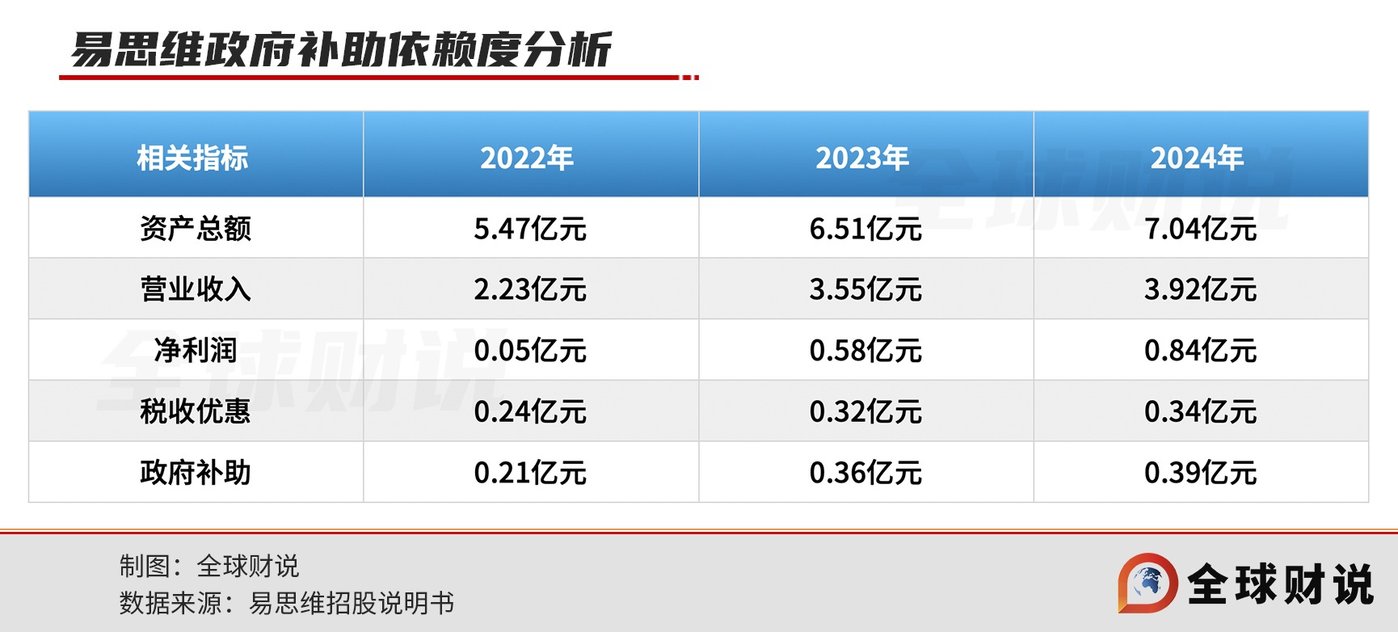

翻开易思维招股说明书,2022 年至 2024 年 (以下简称 「报告期内」),易思维营业收入分别为 2.23 亿元、3.55 亿元、3.92 亿元,年均复合增长率为 33%;净利润分别为 0.05 亿元、0.58 亿元、0.84 亿元,年均复合增长率高达 296%。

但是,这些靓丽的数据外,还有一组数据格外刺眼:报告期内,公司获得的税收优惠金额分别为 0.24 亿元、0.32 亿元、0.34 亿元,公司计入当期损益的政府补助金额分别为 0.21 亿元、0.36 亿元、0.39 亿元。

报告期内,易思维合计实现净利润 1.47 亿元,而同期获得的税收优惠及政府补助合计高达 1.86 亿元,数额高于同期净利润总和。

单看 2024 年,全年税收优惠+政府补助就占到当年净利润的 87%。

这意味着,报告期内,易思维的发展深度依赖政策输血。

招股书对公司获得高额税收优惠及政府补助解释为:报告期内,公司及部分子公司享受增值税即征即退和高新技术企业所得税优惠 (15% 税率) 等税收优惠政策,并适用研发费用加计扣除政策;公司主营业务与国家产业发展规划相匹配,属于国家鼓励重点发展的高端装备制造领域,因此通常能获得较多支持。

但同时易思维也表示,若未来国家主管部门对相关税收优惠政策、政府补助政策调整,或公司不再符合相关的认定条件,将可能导致公司享受税收优惠和政府补助的金额减少甚至完全无法享受,进而对公司经营业绩产生不利影响。

如果丢掉 「税收优惠+政府补助」 这两根隐形拐杖,易思维的光鲜业绩将何去何从?

汽车周期之困:绑在车轮上的增长风险

易思维更大的软肋藏在主营业务收入表里,报告期内,汽车制造领域在营收占比中,始终居于高位,超过 90%。

仅 2024 年,汽车制造领域收入为 3.8 亿元,其中以视觉检测系统和视觉引导系统为主,收入分别为 1.7 亿元和 1.6 亿元。

易思维作为国内最早规模化为汽车制造提供机器视觉设备的企业之一,目前已研发了十余款产品,实现面向冲压、焊装、涂装、总装、电池、压铸六大工艺环节的大规模及系统化应用。

截至 2024 年末,易思维产品已批量应用在一汽-大众、上汽大众、广汽丰田等主流合资品牌,比亚迪、江淮、奇瑞等传统自主品牌,零跑、蔚来、理想等新势力品牌,以及海斯坦普、卡斯马、本特勒等国内外知名汽车零部件企业。近几年,易思维产品还出口应用在沃尔沃、Rivian 等国际车企的全球主要工厂,同时应用在比亚迪、奇瑞等国产头部车企的海外工厂。

易思维自身也意识到高度依赖汽车制造业的风险,公司表示:「作为资本密集型产业,汽车制造业对经济环境变化具有高度敏感性,对机器视觉行业的影响表现为:其一,经济增速放缓时,整车厂往往优先缩减资本开支,直接影响新产线建设进度,进而延缓机器视觉设备采购周期;其二,终端市场消费信心与宏观经济景气度正相关,其波动会通过产业链传导至上游设备供应商。因此,汽车制造机器视觉行业的发展与宏观经济周期呈现显著联动性。」

虽然公司有意向轨道交通领域、航空及其他领域发展,但 2024 年这两个领域的营收占比合计不足 4%。

资本市场的拷问:技术派还是政策套利者?

易思维的核心团队源自天津大学精密测试技术及仪器国家重点实验室,创始人郭寅及核心技术成员均深耕机器视觉领域多年。

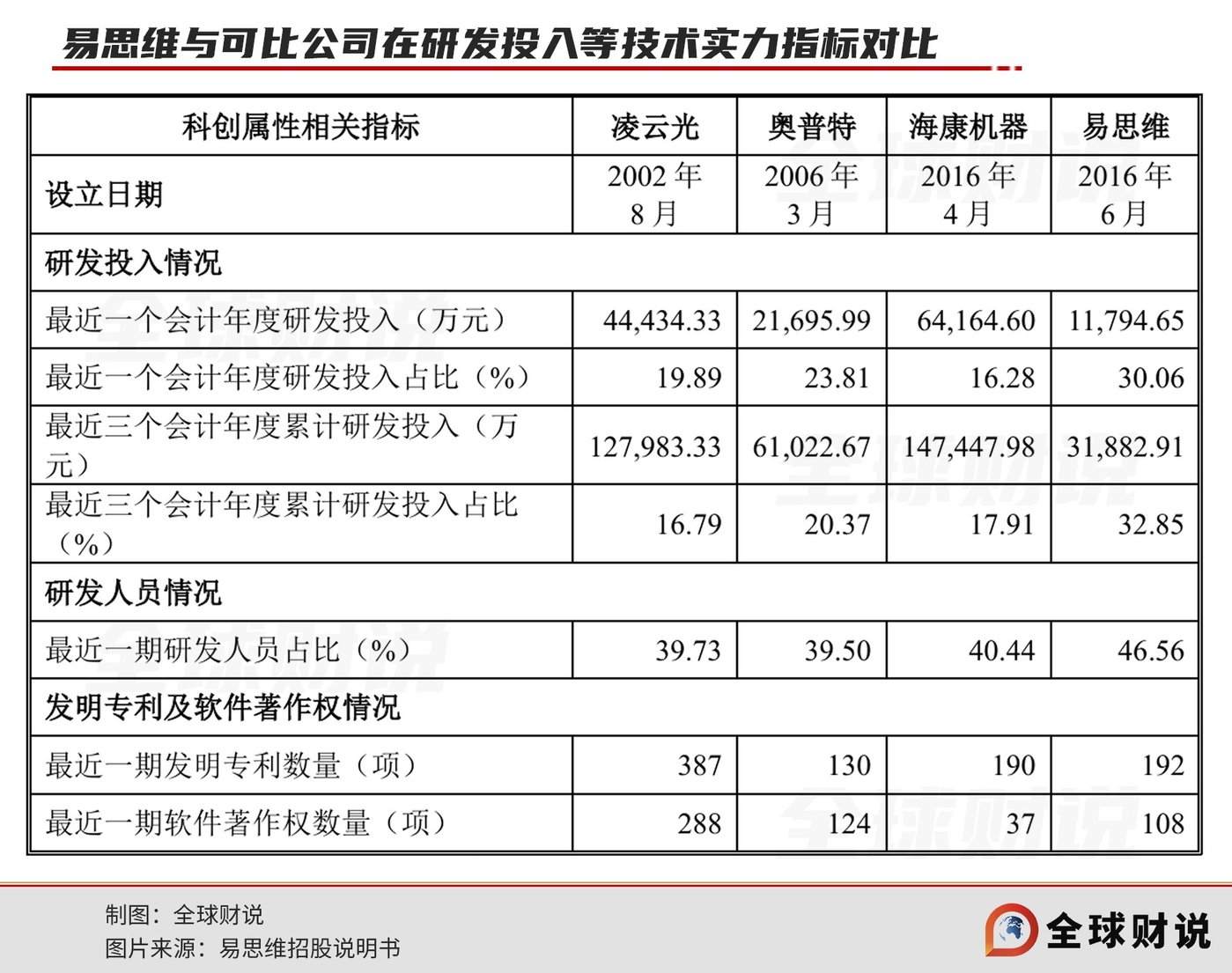

招股书显示,易思维的研发投入占比及研发人员数量占比均高于可比公司,最近三个会计年度营业收入复合增长率也高于上市公司凌云光与奥普特。公司研发投入、软件著作权数量及营业收入指标绝对值虽然小于可比公司,但这与各企业所处发展阶段、所面向的下游领域不同有关。凌云光、奥普特设立时间均早于易思维十年以上,且均已完成上市,获得了更多资金支持;海康机器虽与公司同年设立,但其为上市公司海康威视子公司,自设立以来就获得了母公司的大力支持。

但是,看似属于技术派的公司,在报告期内仍离不开政策的输血。

招股书显示,公司符合并适用 《上海证券交易所科创板股票上市规则》 中的上市标准,「预计市值不低于人民币 10 亿元,最近两年净利润均为正且累计净利润不低于人民币 5000 万元」。

易思维确实符合了这一标准,2023 年和 2024 年的净利润分别为 5775 万和 8433 万。但需关注的是,两年政府补助总额占净利润比例达 41%,若未来政策退坡导致补助缩减,公司能否维持盈利达标状态存在不确定性。

若再叠加汽车行业周期变化,易思维盈利预期将面临更严峻的形势。目前,中国汽车行业正处于结构性产能过剩阶段。2024 年中国汽车行业总产能约 4870 万辆,实际销量 2693.8 万辆,整体产能利用率仅 59%。其中,燃油车产能过剩率超 30%,需加速淘汰;新能源车短期产能利用率尚可,但规划产能远超需求。

产能过剩下的价格战,使得车企利润率急剧下滑。从 2014 年 8.99% 的行业利润率巅峰,降至 2024 年的 4.3%,十年间利润空间被压缩超 50%。2025 年一季度汽车制造业利润率为 3.9%,低于同期下游工业企业 5.6% 的平均水平。

截至 2025 年 4 月末,全国乘用车库存 350 万辆。汽车结构性产能过剩伴随无序价格战导致全行业利润危机,「抱紧」 汽车行业如何独善其身,易思维的 IPO 之旅注定是一场价值检验。

机器视觉的故事不缺乏想象力,但资本市场最终只相信一种逻辑:没有不可替代的技术,只有穿越周期的能力。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,全球财说及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!未经许可不得转载、抄袭!