在经历了短暂的全球市值第一后,英伟达的超高市值开始回落,三天内市值总计蒸发 4300 亿美元。

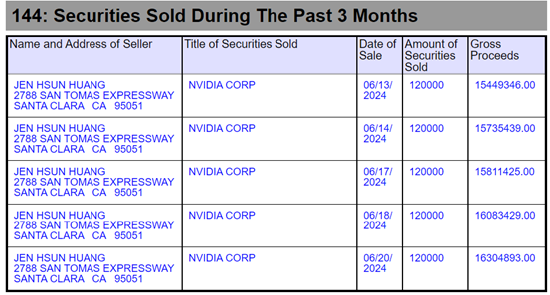

与此同时,公司创始人兼首席执行官黄仁勋带头抛售公司股票的举动,牵动着投资者们的信心。根据美国证券交易委员会近日披露信息显示,自 6 月 13 日至今,黄仁勋已经累计减持公司股份超 60 万股,套现总金额近 7938.3 万美元,折合人民币约 5.8 亿元。具体来看,黄仁勋在当地时间 6 月 13 日、6 月 14 日、6 月 17 日、6 月 18 日、6 月 20 日分别出售了 12 万股英伟达的股票,此外还有 12 万股待出售中。

在与新浪科技沟通中,金沙江创投主管合伙人朱啸虎直言,「英伟达市值能否继续,就看 Scaling Law(规模法则) 有没有效果,如果 Scaling Law 无效了,它的股价就会跌得一塌糊涂。」 朱啸虎预计,「到今年底,如果 OpenAI 发布 GPT-5.0 未及预期,英伟达就完蛋了。」

此外,近些天市场上逐渐出现两派声音。一派认为,英伟达算力过剩正逐步成为行业共鸣。另一派认为,AMD、英特尔及一些初创型 GPU 厂商加入竞争,以及微软、谷歌等英伟达大客户着手自研产品 「平替」,它们都在为围剿英伟达做着准备。

只在 「全球第一股」 宝座上坐了一天

截至美东时间 6 月 24 日美股收盘,英伟达股价报 118.11 美元/股,市值 2.91 万亿美元,较此前 3.34 万亿美元登顶全球市值第一时,已跌去 4300 亿美元。

有媒体统计称,英伟达只在 「全球第一股」 宝座上坐了一天,就 「跌落神坛」 了。

不过,对于一家季度营收刚达到 260 亿美元的芯片公司而言,这样的表现,属实疯狂。

要知道,如果按英伟达最新的 1 股拆 10 股政策折算,在 2022 年 10 月,英伟达的股价还是 11.0 美元每股左右,进入 2023 年,英伟达股价便开始持续攀升,股价也从最初约 15.0 美元/股,涨到 50.0 美元附近;而进入 2024 年,英伟达股价再次狂飙,从年初的 50.0 美元/股,半年间涨到如今的 118.11 美元/股。

过去一年半时间内,英伟达总市值翻了 10 倍。如果把时间线拉长至 2014 年,英伟达从当初约 0.25 美元/股攀升至今,10 年间股价翻了近 500 倍。

据新浪科技统计,在由苹果、谷歌-A/谷歌-C、Meta、英伟达、特斯拉、亚马逊和微软组成的美国 「科技七巨头」 中,最近一次的年度财报各家营收分别为 3832.85 亿美元、3071.57 亿美元、1349.02 亿美元、609.22 亿美元、967.73 亿美元、5747.85 亿美元、2119.15 亿美元,市盈率分别为 31.69 倍、26.94/27.03 倍、27.43 倍、73.09 倍、42.88 倍、52.22 倍和 38.79 倍。

这组数据可以直接看出,在 「七巨头」 中,英伟达年度营收最小,但市盈率却最高。

超高的市盈率背后,代表着资本市场对于公司发展的高度预期,但同时也意味着公司可能存在被高估的成分。

近期,多位知名行业评论人士先后发文质疑,直言 「英伟达近 3 万亿美元的市值存在泡沫」。

其中,业界提出的一个简单逻辑是:「1999 年,产业界无比确定地认为互联网会席卷世界,于是狂买网络设备制造商思科股票,结果思科到现在还没有达到曾经的最高点。」 而英特尔作为 PC 时代的卖铲人,但它的长期价值 「也没有得以持续」。

在与新浪科技沟通中,中欧资本董事长、人工智能专家张俊指出,「截至 2024 年 2 月,因为 ChatGPT 发布带来的影响,美国股市只要关于 AI 的股票都涨疯了,英伟达涨了 5 倍、Supermicro 涨了 7.7 倍、ARM 涨了 3 倍、AMD 涨了 1.2 倍,英特尔涨了 58%、微软涨了 1 倍,美国股市让一大批富豪和公司猛增了几万亿美元的财富,这些疯涨的股票里,有大量不正经的泡沫!」

在张俊看来,近两年英伟达等 AI 相关科技巨头的市值暴涨,与美国担心制造业被超越,因此举国之力投入 AI 有着密切的关系,「美国是想用 AI 工厂和 AI 机器人 (9.560, -0.43, -4.30%),把核心关键产业留在国内。」

「显卡?可能已经瘀了」

在与新浪科技沟通中,行行 AI 智能董事长、顺福资本创始人李明顺同样直言,英伟达接近 3 万亿美元的市值 「泡沫严重啊」。

李明顺结合自身经历说道:「过去半年多时间里,我在各地出差,每当遇到做算力方面的朋友,都在问在我身边有没有朋友需要卡,需要算力,这给我的感觉是今天市场上算力已经瘀了,也就是说积压了很多卡,所以发挥不了它的巨大的价值。」

在他看来,由于国内的很多的大模型公司,都是用开源模型进行微调,不像 OpenAI 那样从零开始训练,所以它需要大量的算力,而国内都是在像 Llama 2 一样的开源模型上做微调,所以它用的算力,跟 OpenAI 远远不在一个量级。此外,由于国内大多数的应用场景都在探索中,此时如果算力投资过大,就会导致 ROI 算不过来,而这也会导致一些算力的需求减少。

「在全球范围内,很多的影子公司成为英伟达的代理商,各种压货,不排除这个中间有一些影子公司是英伟达控制的,所以说英伟达在整个市场上控价。所以我认为,在应用没有广泛地推广开来的时候,英伟达的高股价是有巨大风险的」 李明顺表示。

在国内,与去年各家企业哄抢显卡不同的是,今年伴随阿里云、字节跳动、百度智能云、腾讯云等模型厂商先后开启 「价格战」 模式,越来越多 AI 应用厂商用于模型训练的成本也随之降低,在一定程度上,这也意味着用于算力的成本开始下降。

与此同时,一些云厂商也开始做起了收集市场上闲置显卡的生意。近日,有着 「中国云计算第一股」 称号的优刻得 (10.000, -0.47, -4.49%) 发起 「寻找算力合伙人」 计划,通过收集市场上闲置的算力资源,用于组建超大规模智算集群,让算力资源发挥真正价值。

在与新浪科技沟通中,优刻得方面人士表示,「我们收集的卡主要是 A100/800,H100/800,4090,主要是 nv 系。」 对于能否收集到想要的卡这一问题,该人士坦言:「卡还是有的,就是资源分配不均的问题。例如之前做训练、数字化转型闲置下来的卡,现在都可能被收集上来」。

遭国内外多面围攻

作为 AI 时代的卖铲人,当前英伟达独一档的 GPU 显卡性能和产品能力,是其得以备受追捧的关键。但快速增长的同时,英伟达面临的挑战也正在急剧攀升。

投资者的高期望和潜在的市场饱和风险外,来自 AMD、英特尔等强劲竞争对手的压力,以及微软、谷歌等大客户的密谋叛离,正在成为现实问题。

近期召开的 2024 年台北国际电脑展期间,AMD 和英特尔先后公布了一系列对标英伟达产品的显卡,直接向英伟达开战。

其中,AMD 公布了包括新一代 CPU 和数据中心服务器 AI 芯片,据 AMD CEO 苏姿丰介绍,其最新发布的 AI 芯片 Instinct MI325X,计算性能是英伟达 H200(H200 是上一代架构 Hopper 性能最强的产品,性能是 H100 的 2 倍) 的 1.3 倍,计划于 2024 年四季度上市。在迭代节奏上,AMD 也提出了 「一年一迭代」 的速度,与对手保持同频。

随后,英特尔也祭出了价格武器,在宣布推出下一代服务器 CPU 至强 6 的同时,英特尔透露其 Gaudi 3 AI 芯片的价格将远远低于竞争对手,这是英特尔今年 4 月推出的最新一代 AI 芯片,计划今年第三季度大范围上市。按照官方的定位,这款芯片性能是英伟达 H100 的 1.5 倍,已与 H200 大致相当。

在国内市场,由于美禁令导致的英伟达 「中国版特供芯片」 性能缩水,这让目前在 HBM 技术和 CPO 技术方面更具优势的华为,在 GPU 硬件性能和软件生态上有了快速逼近的机会。与此同时,大量的国产 GPU 厂商崛起,也正在蚕食着本属于英伟达的市场,英伟达的市场拓展,并未匹配上其出色的产品性能。

此外,不满英伟达 AI 芯片价格高昂,Meta、谷歌、微软等英伟达大客户纷纷推出 「替代」 芯片,同时联合成立 Ultra Accelerator Link 超级加速链路联盟 (UALink),挑战英伟达 NVLink 统治地位。

重重问题下,英伟达的超高市值神话,还能持续多久?(周文猛)