文 | 半导体产业纵横

2024 年,中国芯片设计行业恢复增长。

随着全球半导体产业逐步复苏,中国芯片设计行业增速重回两位数。2024 年,全行业销售额预计达 6460.4 亿元,较 2023 年增长 11.9%。

这一年,中国芯片设计行业增速首次低于全球半导体行业 19% 的增速。这一变化标志着中国芯片设计行业增速渐趋理性,也意味着产业正从单纯的数量扩张,逐步迈向更高质量的发展阶段。

那么,2024 年不同领域的国产芯片设计公司发展状况如何?随着 2024 年最新业绩报告相继发布,这一答案逐渐明晰。

芯片设计业,两级分化

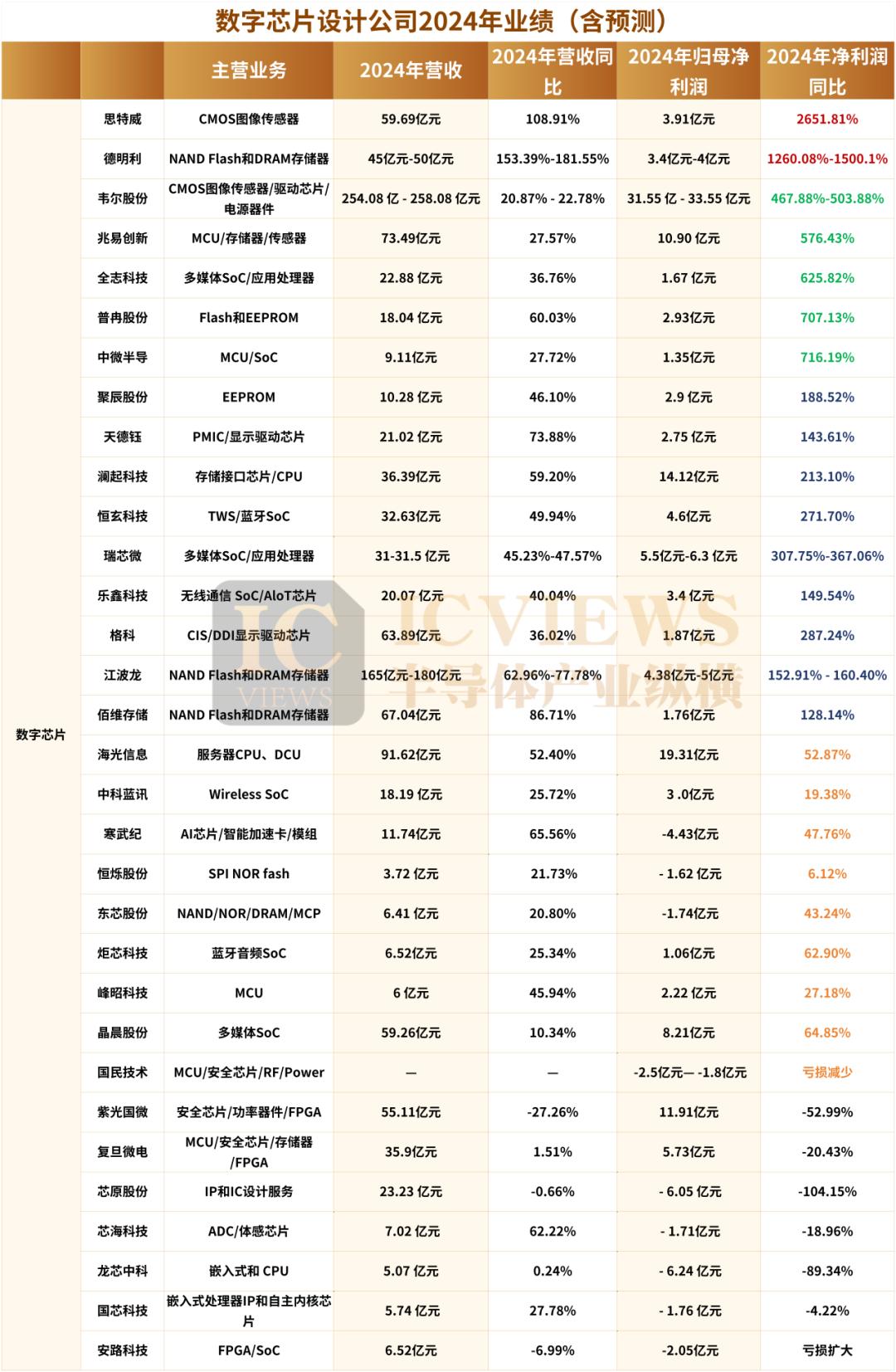

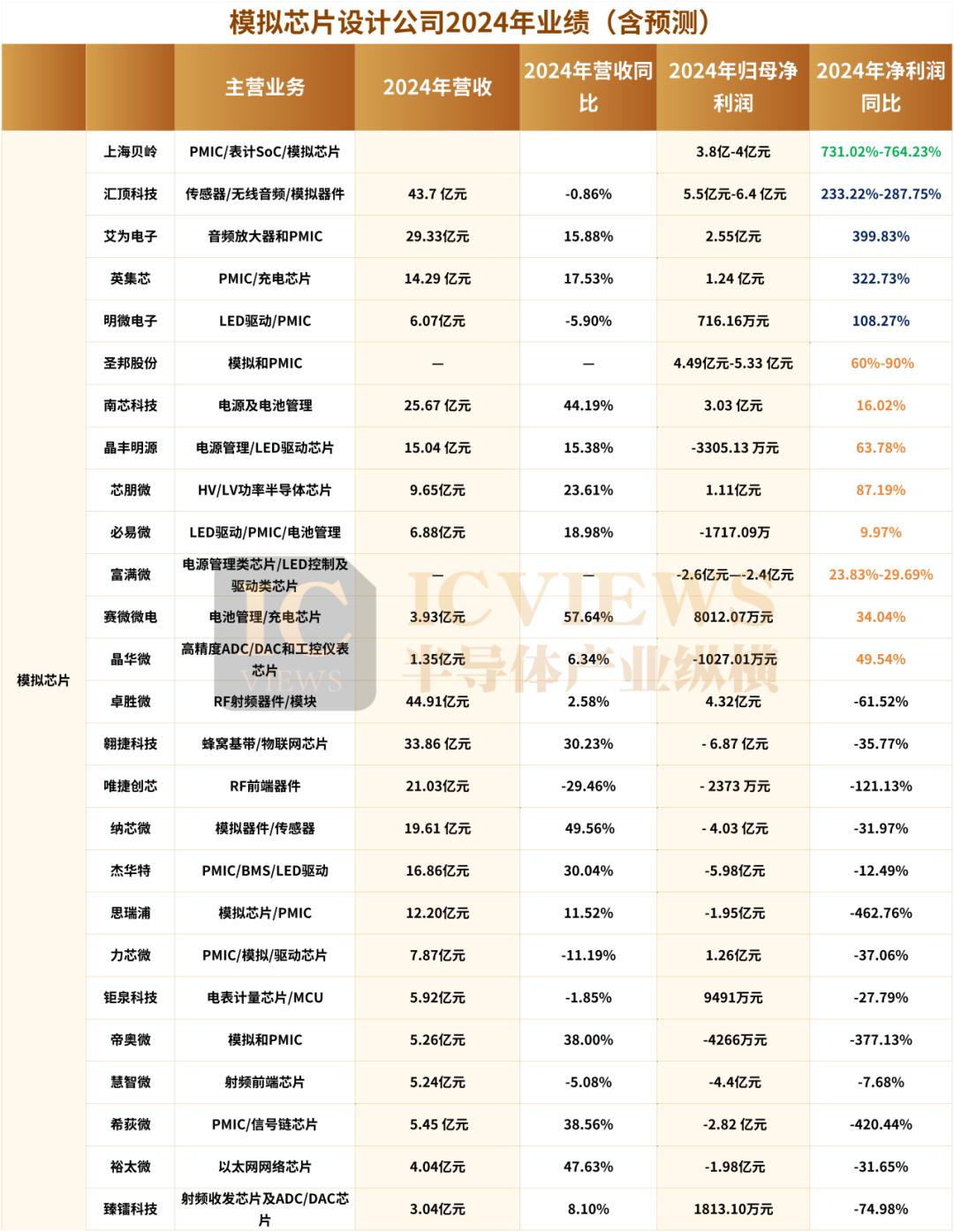

从已发布的业绩快报来看,数字芯片设计商的营收和净利复苏态势显著优于模拟芯片,这主要源于下游领域需求复苏节奏存在差异。在数字芯片设计子板块中,存储芯片和计算芯片也呈现出分化情况。

在以上统计的 32 家数字芯片公司中,有 25 家净利润同比实现增长,甚至有 2 家净利润同比增长超过 1000%,分别为德明利与思特威,5 家公司的净利润同比增幅超过 500%;9 家公司的净利润同比增幅超过 100%。

反观模拟芯片,仅有 1 家公司净利润营收同比增幅超 500%,4 家公司净利润营收同比增幅超 100%。

受工业和汽车应用市场持续疲软的影响,整个 2024 年,模拟芯片市场过的比较艰难。

模拟芯片与数字芯片有所不同,数字芯片的商业价值在于运算速度与成本比,设计者必须不断采用更高效率的算法或者利用新工艺提高集成度降低成本,因此生命周期很短,大约为 1-2 年;模拟芯片生命周期最长可达 10-50 年,厂商需持续不断地推出新产品来平滑老产品价格走弱产生的盈利冲击。

不过好消息是,模拟芯片市场已出现明显回暖。

至于今年模拟芯片市场的走势,目前来看,消费电子类模拟芯片开始复苏,由于中国消费电子类模拟芯片占比较高,中国模拟芯片厂商也相较于海外企业更早进入了衰退周期。但 2023 年下半年以来,随着全球智能手机市场开始回暖,以及国内手机厂商相继发布新品,中国智能手机市场逐渐走出下行周期,消费电子类模拟芯片需求明显回升。

工业、汽车市场对模拟芯片的需求仍在下行,但存货、订单等数据已经出现了见底的信号。随着汽车电子化升级、工业自动化推进,这两个领域对模拟芯片的需求长期来看仍有较大增长潜力。

芯片设计,谁是明星企业?

- CIS 公司,均成当红炸子鸡

要说以上芯片设计公司中的明星企业,思特威自然首当其冲。该公司 2024 年实现营业收入 59.69 亿元,较上年同比增加 108.91%;实现归属于母公司所有者的净利润 3.91 亿元,同比增长 2651.81%。思特威为国内三大 CIS 厂商之一,产品主要面向智能手机、安防和汽车。

对于业绩增长,思特威表示,公司在各个市场尤其是智能手机和汽车电子领域持续深耕,加强产品研发和市场推广,促进产品销售,实现了营业收入规模大幅增长,盈利能力得到有效改善,净利润率显著提升。

同为 CIS 赛道的韦尔股份去年的涨势也很喜人。该公司 2024 年业绩预告显示,预计 2024 年实现营业收入为 254.08 亿元至 258.08 亿元,同比增加 43.88 亿元至 47.88 亿元,同比增加 20.87% 到 22.78%,净利润 31.55 亿元至 33.55 亿元,同比增长 467.88%~503.8%。

思特威、韦尔股份也均将营收增长归功于智能手机高阶 CIS 和汽车 CIS 的增长。

三大 CIS 厂商中的最后一家为格科,这家公司在去年的表现也尤为突出。格科 2024 年实现营业总收入 63.89 亿元,较上年同期上升 36.02%; 实现归属于母公司所有者的净利润 1.87 亿元,较上年同期上升 287.24%。

- 车载 CIS 的爆发,给上述企业带来契机

如今,国产高端车载 CIS 正面临严重缺货窘境。在比亚迪发布智驾天神之眼后,更加重了缺货程度。

目前,8M 规格是国内已量产应用的最高端车载 CIS 品类,在各家车企的中高端车型上被普遍采用,涉及的品牌包括比亚迪、“ 蔚小理”、智己、极氪、小米、华为系等。然而,僧多粥少,国内 8M 车载 CIS 的产能并不充裕。

据悉,当前行业缺货的 8M 车载 CIS,正是豪威科技 (韦尔股份) 的产品。这家公司目前正在全力补单 8M 车载 CIS。韦尔半导体作为行业领军者,在 2023 年实现了里程碑,全球车用 CIS 出货量突破 1.03 亿颗,超越安森美,成为全球第一大车用 CIS 供应商。

思特威、格科等国产品牌也均在加紧推进车规级 CIS 芯片。例如,思特威已开始批量生产针对 1M 至 8M CIS 的 ADAS 设备。格科已于 2024 年 6 月完成车规认证。2024 年 10 月,格科称其产品在汽车后装市场已经实现了一定的出货量。

公开资料显示,格科 100 万-800 万像素的 CIS 产品线均已齐全。公司此前披露,其产品在汽车后装市场已经实现了一定的出货量,并正针对汽车前装市场研发相关产品。

- 端侧 AI,带飞 SoC 芯片公司

还有这样一类公司,去年的业绩表现也颇为可观,即 SoC 芯片公司,比如瑞芯微、全志科技、恒玄科技、乐鑫科技、晶晨股份等。

SOC 芯片通常被称为端侧芯片。所谓端测就是指在终端设备这一端并承担了大部分的计算和处理任务,无需依赖远程服务器或云端来完成主要的工作,因此被广泛应用于各种终端设备中,如手机、平板电脑、智能手表、智能家居。

进入 2025 年初,Deepseek 热度飙升,更是直接推动这类企业发展步入快车道。

在半导体领域细分赛道,多家企业各占鳌头。瑞芯微在 A 股智能物联网 SoC 芯片市场实力领先,晶晨股份于音视频编解码 SoC 芯片市场优势突出,全志科技在音视频 SoC 主控芯片领域占据主导,乐鑫科技则在 A 股 WiFi SoC 芯片市场拔得头筹。

接下来,看看各位公司的战绩。

瑞芯微能够提供从 0.2TOPs 到 6TOPs 的不同算力水平的 AIoT 芯片,其中 RK3588、RK3576 带有 6TOPs NPU 处理单元,能够支持端侧主流的 0.5B~3B 参数级别的模型部署。其 SOC 芯片拳头产品 RK3588M 是国内少数能媲美国外一线产品的智能座舱 SoC 芯片。

以上这些,仅仅是瑞芯微端侧 AI 产品应用的一个方面。除此之外,教育平板、AI 玩具、桌面机器人、算力终端、会议主机等领域均有基于瑞芯微主控芯片的方案在应用。

乐鑫科技在智能家居、智能照明和消费电子等核心应用市场合计达到了 30% 以上的增长。乐鑫科技带端侧 AI 功能的 AIoT 芯片 ESP32-S3 目前增长非常迅速,也是当前主推的旗舰产品。字节跳动的 AI 玩具“ 显眼包” 中用的也是乐鑫的芯片 ESP32。

晶晨股份已有超 15 款商用芯片搭载其自研的端侧 AI 算力单元,2024 年携带自研端侧 AI 算力单元的芯片出货量超过 800 万颗。

恒玄科技的端侧 SoC 已经成功搭载在多家主流品牌产品里,包括百度、字节跳动、谷歌、哈曼、安克创新、漫步者、韶音等。今年,字节跳动推出的首款搭载豆包大模型的智能耳机 Ola Friend,搭载的就是恒玄科技 2700 芯片。恒玄科技的最新芯片 BES2800 还被应用于三星 2024 年最新发布的 Galaxy Buds3 Pro 耳机中。

SoC 之外的计算芯片如 MCU、FPGA 公司的表现就要略逊一点。

- 存储公司,仍不明晰

再看老生常谈的存储芯片公司,最受瞩目的便是德明利。2024 年德明利预计实现营收 45 亿元至 50 亿元,同比增长 153.39% 至 181.55%;预计归母净利润 3.4 亿元至 4 亿元,同比增长 1260.08% 至 1500.1%。

对于业绩增长的原因,主要来自业务与产品的快速拓展,部分产品顺利完成市场导入并通过客户验证,业务规模及盈利水平显著提升。

2024 年,德明利推出了多款新品,涉及多条新增业务线,具体包括高速固态硬盘 PCIe 5.0、高端嵌入式存储 LPDDR5 与 LPDDR4X、高速内存产品 DDR5 与全新形态 LPCAMM2 等模组产品,聚焦存储主业的同时,产品结构相较上年更加多元化。

2024 年整体来看,存储芯片子板块内部分化较大,龙头股兆易创新预计扣非后归母净利润同比增长 36.6 倍。普冉股份净利润扭亏,聚辰股份的营收归母净利润分别同比增长 46.1%、188.52%,东芯股份、恒烁股份增收不增利,归母净利润均续亏。

对于 2025 年这些公司的表现,由于存储市场已进入下行周期,且存储芯片设计公司的整体盈利能力尚未明显改善,这些企业在 2025 年的市场走向仍不明晰。

中国芯片,取得进步

近年来,中国芯片设计领域的进步态势愈发显著。

从数据层面来看,在 2004 年至 2023 年这 20 年间,中国芯片设计业的年均复合增长率高达 24.8%,这一数字远超全球半导体产品的增速。以 2023 年为例,全球半导体市场萎缩了 8.2%,而中国芯片设计业却实现了 8% 的增长。在企业数量上,2019 年中国约有 1780 家芯片设计企业,到了 2024 年,这一数字已攀升至 3626 家。

在技术研发方面,研发团队持续发力,积极攻克技术难题,在集成电路设计等关键环节不断实现技术突破。

3 月 3 日,美国乔治敦大学“ 新兴技术观察项目 (ETO)” 在其网站发布一份报告指出,2018 年至 2023 年间,在全球发表的芯片设计和制造相关论文中,中国研究人员的论文数量远超其他国家,中国在高被引论文 (每年发表文章中被引用次数排名前 10% 的文章) 方面同样表现出色。

报告数据显示,2018 年至 2023 年,全球芯片设计和制造相关的论文,有 34% 的论文有中国机构的作者参与,美国和欧洲的这一数字分别为 15%、18%。

在芯片研究高质量论文方面,中国同样高居榜首。在高被引论文中,50% 的论文有来自中国机构的作者参与,美国这一数字为 22%,欧洲则为 17%。在中国和美国之后,韩国和德国分列第三和第四,但与前两名差距较大。

在前十大芯片设计与制造相关论文的发表机构方面,中国科学院以 14,387 篇论文位居全球第一。紧随其后的分别是中国科学院大学、法国国家科学研究中心、中国电子科技大学、清华大学、南京大学、西安交通大学、华中科技大学、浙江大学、北京大学。在这前十机构当中,中国占据了 9 家。

值得注意的是,这一统计仅涵盖英文文章,若将中文文章纳入统计,中国机构的产出数量可能更高。

英国 《自然》 杂志网站援引了“ 新兴技术观察项目” 首席分析师的观点,尽管研究结果并不意味着中国目前在芯片领域处于领先地位,但“ 它向我们展示了未来的发展趋势”。

中国科学院计算技术研究所副所长、处理器芯片全国重点实验室主任陈云霁认为,中国的制造能力落后于芯片设计,部分原因正是美国的出口管制。不过中国的芯片研究正在产生重大的学术影响。

魏少军教授也指出,中国芯片设计行业仍然面临着产品集中在通信和消费电子领域的局面。2024 年,中国设计企业在通信和消费电子领域的产品占比高达 68.5%,但计算机芯片的比例仍然偏低,仅为 11%。这一数据表明,中国芯片设计在全球产业链中的位置依然偏向中低端,尚未在高端技术领域取得显著突破。

这种结构性问题与中国芯片设计的技术积累密切相关。尽管过去几年中国企业在通信和消费电子领域取得了较大的市场份额,但在计算机芯片、人工智能芯片等高技术领域,仍然面临技术壁垒。未来,必须通过技术创新,推动产业结构的优化升级,争取在更高附加值的领域占据一席之地。

国产芯片设计公司,正是满足这一需求的中坚力量。

更多精彩内容,关注钛媒体微信号 (ID:taimeiti),或者下载钛媒体 App