图片来源:AI 生成

中国创投行业正在经历一次深刻转型,而一纸关于 「科技创新债券」 的政策,或许将成为打破传统募资困局的关键。

3 月 6 日,在十四届全国人大三次会议经济主题记者会上,中国人民银行行长潘功胜提出,将创新推出债券市场 「科技板」,重点支持头部私募股权及创业投资机构发行长期限科技创新债券。这一政策旨在引导资金 「投早、投小、投长期、投硬科技」,被视为创投行业的 「强心针」。

不久之后,毅达资本、中科创星、东方富海等一批优质民营创投机构率先完成科创债发行。毅达资本在银行间市场发行 1.5 亿元科创债,期限为 3+2 年,票面利率 2.33%;中科创星发行 4 亿元、期限 10 年、票面利率 2.1% 的科创债;东方富海则以 1.85% 的利率发行 4 亿元债券,期限为 5+3+2 年。低利率、长周期的融资结构,凸显了债市对优质机构的认可。

这标志着民营创投机构首次通过债券市场直接融资,突破了以往依赖 LP 出资的单一募资路径。

超 30 家股权投资机构积极参与

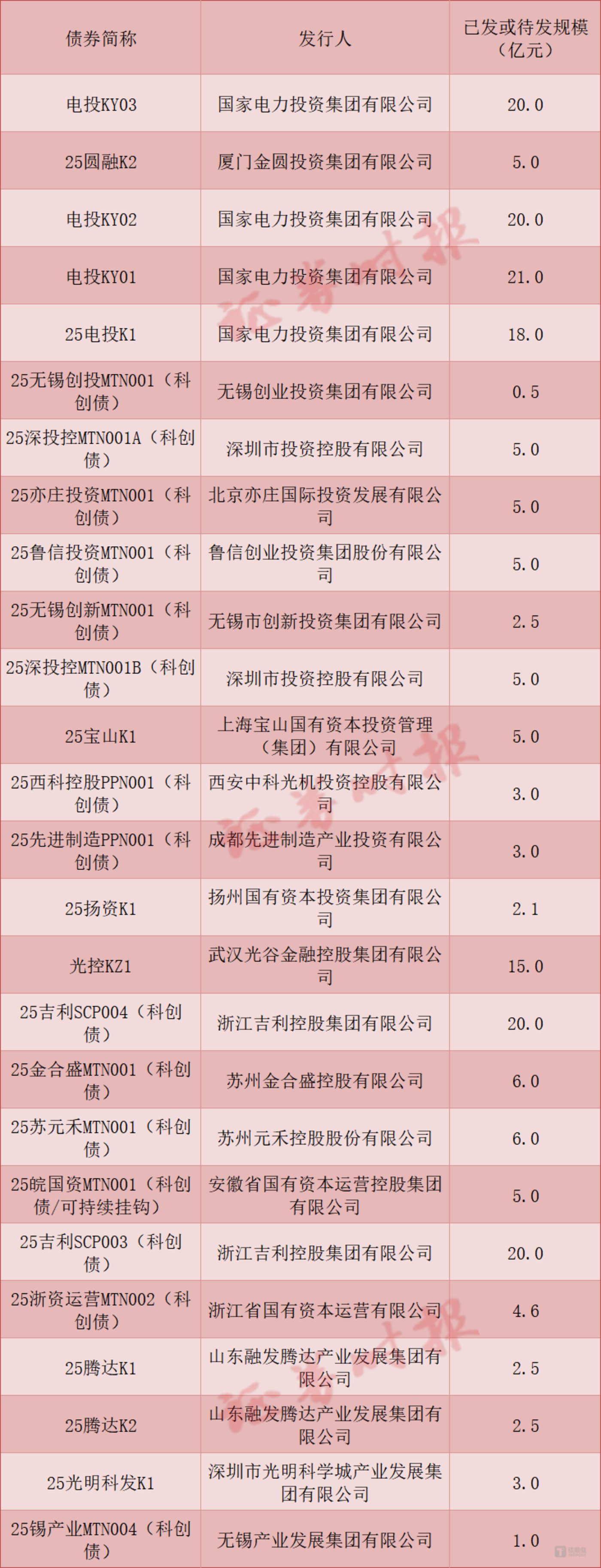

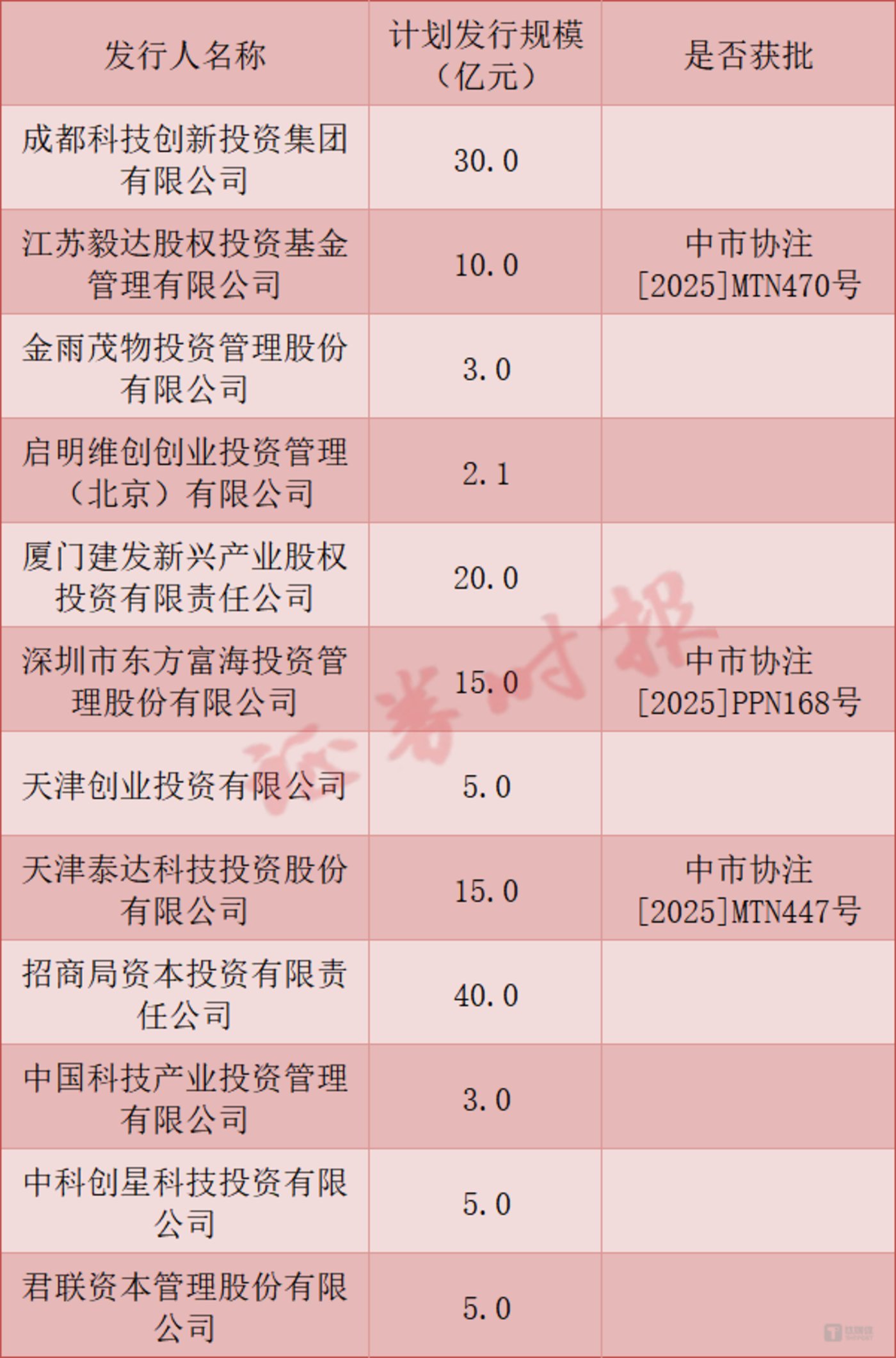

据证券时报统计,截至目前已有超 30 家股权投资机构发布科创债发行公告或完成注册,总规模突破 200 亿元,包括启明创投、金雨茂物、泰达科投等知名机构正在推进中。

与传统募资不同,股权投资机构发行科技创新债券主要用于基金出资及置换。比如,东方富海称,此次发行科技创新债券将用于创投基金出资及置换等科技创新领域。投资方向包括人工智能与数字经济、新能源与新材料、半导体、生物医药等战略性新兴产业等;比如,毅达资本称本次募集资金将用于高端装备制造、集成电路等国家战略性新兴产业领域基金的出资及置换,支持科技创新领域企业的发展。

「发行科创债对股权投资行业具有里程碑意义,其核心价值在于为 GP 开辟了长期、低成本的融资渠道,缓解了传统募资依赖 LP 出资的单一模式。」 水木资本董事长、母基金研究中心创始人唐劲草表示。

创投机构发债早有先例,在 2017 年至 2023 年间,随着 「双创债」「科创债」「混合型科创票据」 等多种金融工具陆续推出,东方富海、基石资本、天图投资等民营创投机构在发债方面有所尝试,以拓宽募资渠道。比如 2018 年 3 月,基石资本 6.8 亿元双创债获深交所发行备案。该双创债期限 5 年,募集资金将用于支持实体经济,重点投资于创新创业企业。

但总体来看,由于发债成本与门槛较高,过去民营创投机构发行债券的积极性普遍不高。2025 年 5 月科创债新政推出,情况发生显著变化:政策允许募集资金用于私募股权投资基金的设立和扩募,并引入风险分担工具,例如央行提供低成本再贷款资金购买科创债,同时鼓励地方政府和市场化机构提供增信。

随着发行门槛的降低,民营创投机构的发债热度高涨,君联资本、东方富海、江苏毅达等成为首批尝鲜机构。

本轮科创债创新的核心在于 「央地协同、风险共担」 的双重增信结构。例如,东方富海获得中债信用增进公司全额担保,同时由深圳高新投提供反担保;中科创星则由中债与西安担保机构联合担保;毅达资本则通过中债与江苏银行合作设计信用风险缓释凭证,构建起中央与地方联动的信用支持体系。这一机制有效解决了民营机构 「轻资产、低评级」 带来的天然劣势。

「民营创投企业长期面临评级壁垒与高成本困境,传统评级体系对轻资产模式的创投机构天然不友好。」 东方富海表示,此次科创债通过创新条款设计 (灵活分期发行)、突破传统评级逻辑 (以科创属性替代资产规模指标),尤其是依托央地协同风险共担机制,系统性降低发债成本,有效缓解了民营创投的融资难题,显著提升行业发债积极性。此外,债券鲜明的科创属性引导资金聚焦关键技术与战略性新兴产业,强化对科技企业的长期支持。该项目落地彰显央行、证监会对创投行业的政策支持,对遏制创投市场萎缩、稳定市场预期、激活科创投融资生态具有重要意义。

行业分化加剧,评级与准入门槛成为挑战

政策红利的释放也加剧了行业分化。

管理能力突出、历史业绩优异的头部机构更易获得高评级与市场认可,能够以更低成本完成融资;而中小机构则在信用资质、增信资源、发行能力等方面处于劣势,融资难度依然较高。资源进一步向头部集中,市场 「马太效应」 加剧。

此外,当前科创债仍面临一些结构性挑战。其一,市场缺乏一套专门针对私募股权投资机构的评级机制,过度依赖主体信用,在一定程度上限制了机构多样性;其二,虽然政策支持,但准入标准对管理能力、团队背景、历史业绩提出了较高要求,部分有潜力的中小机构可能因 「够不着门槛」 而被排除在外;其三,债务期限与退出周期如何匹配仍是一大难题,早期科技项目周期长、退出不确定性高,若不能在债券到期前实现良好回报,将形成偿债压力。

因此,不少机构持观望态度。一些大型私募股权机构坦言,目前他们可能不会考虑申请发行科创债,「私募主要考虑发债的性价比、需要支付的利率、资金用途等来做决策。私募机构发行科创债是否能成功,主要看发债主体的资质,市场认不认。」

紫荆资本法务总监汪澍表示,从目前私募基金行业的整体资产收益率、资产流动性、资产风险评级以及 GP 群体的资金流动性和风险评级来看,科创债能够覆盖的 GP 群体,尤其是民资 GP 群体十分有限。很难说,通过科创债大面积缓解行业募资难的问题。

LP 投顾创始人国立波则建议,创投机构需要审慎确定发债规模、优化投资组合管理。在投资端,需要更加注重投资组合的流动性和退出效率,适当配置一些现金流相对稳定的项目,或是有明确退出预期的项目,以平衡早期高风险项目的现金流压力。同时,创投机构也可以通过建立专门的偿债储备机制、探索循环发债可能等多种方式,平衡相关压力。

总体来看,科创债的推出是一次制度性突破,不仅为民营创投机构拓宽了低成本、长期资金来源,也强化了资金对科技创新的支持导向。在政策引导与市场实践的双轮驱动下,民营创投有望逐步摆脱募资困境,推动创投生态迈入 「投早、投小、投硬科技」 的新阶段。

但与此同时,行业仍需警惕债务结构性风险、资源集中带来的分化、以及评级机制滞后等问题。如何在创新与风险之间实现平衡,考验着每一家创投机构的战略眼光与管理能力。

(本文首发于钛媒体 App,作者|郭虹妘,编辑|陶天宇)