文 | 创业最前线 作者 | 段楠楠 编辑 | 蛋总

在光伏企业普遍亏损的情况下,光伏组件 「老三」 天合光能依旧维持盈利,这在整个光伏行业并不常见。

然而,在公司盈利背后,是现金流紧张且存货规模已超 300 亿元的局面,鉴于目前光伏产品价格仍在下行,如此庞大的存货将给天合光能带来较大减值风险。

在百亿定增终止的背景下,天合光能正在加大对供应商资金的使用,此外公司也在加大向银行的借贷力度,以便有充足的资金应对行业 「寒冬」。

1、光伏组件价格持续下行,靠系统业务实现盈利

作为 「光伏组件老三」,天合光能维护了光伏组件企业的 「最后尊严」。

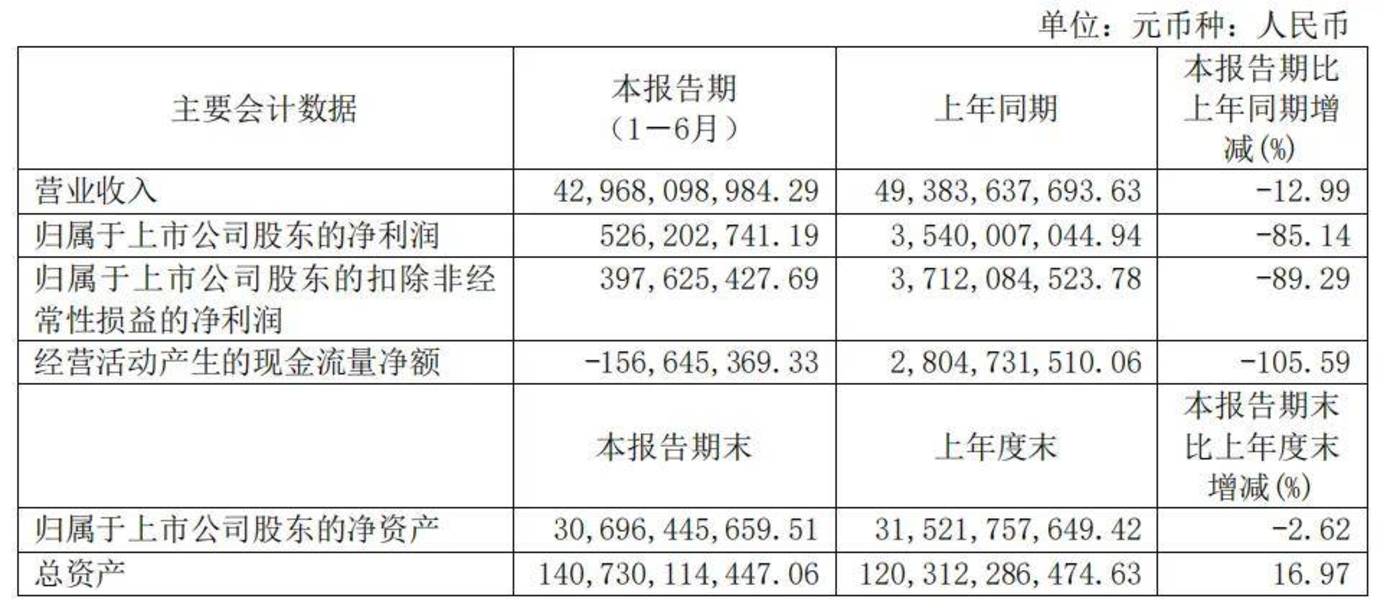

数据显示,2024 年上半年,天合光能实现营业收入 429.68 亿元,同比下降 12.99%,实现归母净利润 5.26 亿元,同比下降 85.14%。

虽然盈利能力同比大幅下滑,但相较于其他光伏企业的大额亏损,天合光能终归还在盈利。

从收入来看,天合光能业务主要由光伏产品、系统产品及电站业务三部分构成。2024 年上半年,该三部分业务实现收入分别为 300.6 亿元、83.19 亿元、25.28 亿元,占公司主营业务收入比例分别为 69.95%、19.36%、5.88%。

天合光能光伏产品主要为光伏组件,2024 年上半年其光伏组件出货量为 34GW,为国内第三大光伏组件供应商,仅次于晶科能源及晶澳科技。

由于光伏组件产能过剩,该产品价格一路下行,绝大多数组件企业均陷入亏损当中。

如 「组件老二」 晶澳科技,2024 年上半年其扣非净利润亏损 8.19 亿元,隆基绿能、通威股份组件业务均出现亏损,「组件老大」 晶科能源也仅维持微弱盈利状态。

从组件价格及其他组件企业业绩来看,天合光能组件业务难言乐观。而公司 2024 年上半年维持盈利的核心原因是光伏系统业务实现净利润 6.02 亿元。

据悉,天合光能光伏系统业务主要包含支架、分布式系统。2024 年上半年,天合光能光伏支架及分布式系统出货量均为 3.2GW。

由于原材料价格下跌,加之公司经营策略调整,2024 年上半年天合光能系统业务盈利能力开始上升。2024 年上半年,公司系统产品毛利率为 18.36%,2023 年则为 13.46%。

在系统业务盈利改善的情况下,天合光能 2024 年上半年实现归母净利润 5.26 亿元,业绩好于晶澳科技等光伏组件企业。

截至目前,组件价格仍在持续下行。近期,华电集团 2024 年第二批光伏组件集中采购招标中,光伏 N 型组件平均报价为 0.6869 元/W。而在 2024 年二季度,光伏 N 型组件价格还在 0.80 元/W-0.88 元/W。

这也意味着,2024 年三季度光伏组件企业亏损很有可能进一步扩大。

对于天合光能而言,2024 年上半年,光伏组件业务占公司整体收入 70% 左右。若 2024 年三季度天合光能组件业务亏损扩大,即便系统产品仍能盈利,天合光能整体业绩也难言乐观。

2、存货规模超 300 亿元,半年借贷 184 亿元

组件价格持续下行,是整个行业需要面临的难题,并非天合光能一家困境,真正困扰公司的是规模庞大的存货及紧张的现金流。

截至 2024 年 6 月 30 日,天合光能仅存货规模便高达 300 亿元,占公司流动资产比例近 35%。拆分来看,天合光能存货主要有原材料、库存商品、在产品、光伏电站等组成。

其中光伏电站、库存商品、原材料是公司存货主要构成。截至 2024 年 6 月 30 日,该三类账面余额分别为 120.84 亿元、87.91 亿元 51.93 亿元。

由于硅料、组件价格等持续下滑,2024 年上半年公司对原材料和库存商品分别计提了 2.55 亿元、4.69 亿元存货跌价;由于光伏电站等固定资产需要折旧,公司亦计提了 3.95 亿元减值。

2024 年上半年,天合光能仅存货减值便多达 11.71 亿元。

值得注意的是,2024 年三季度无论是硅料、硅片亦或是组件,价格仍在继续下行,这也意味着公司原材料及库存商品跌价仍在进一步扩大,将进一步损害公司利润,还会占用公司大量的现金流。

这对于现金流本就紧张的天合光能而言更加不利。

截止 2024 年 6 月 30 日,天合光能货币资金为 239.4 亿元,加短期能收回的应收账款及应收票据 208.4 亿元,也不到 450 亿元。

同期,公司短期需要支付的应付账款及应付票据便多达 408.8 亿元,还有超 500 亿元有息负债。

此外,天合光能还在持续扩产,有大量的在建工程需要资金完工。

2024 年上半年,天合光能购买固定资产等支付的资金便多达 83.42 亿元,导致上半年公司投资性现金流流出 84.92 亿元。

从天合光能现有情况及行业情况来看,天合光能现有资金并不宽裕。为此,天合光能也在通过多种渠道筹集资金。

2023 年 6 月,天合光能披露了 109 亿元的定增,该笔资金主要用于淮安年产 10GW 电池项目,东台年产 10GW 电池项目、10GW 组件项目,补充流动资金及偿还银行贷款。

2024 年 7 月 3 日,天合光能终止了该笔定增。对此,天合光能解释称,综合考虑公司实际情况和资本市场及相关政策变化因素,经审慎分析后,决定终止向特定对象发行 A 股股票事项。

定增不顺利,天合光能加大了向银行借贷,2024 年上半年,天合光能向银行等金融机构借款 184.6 亿元,除偿还 76.39 亿元债务外,该笔借款主要用于经营所需。

除通过向银行借款获得资金外,天合光能也利用自身强势的产业链地位,扩大对供应商资金的使用。

截至 2024 年 6 月 30 日,天合光能应付账款及应付票据便多达 408.8 亿元,2023 年同期则为 343.6 亿元。

不管是银行借款也好,还是应付账款及应付票据也罢,都属于负债类科目,这类科目余额的增加也会推升公司资产负债率,目前天合光能资产负债率为 74.34%,2023 年同期则为 70.29%。

高达 74.34% 的资产负债率,也让天合光能资产负债率超过晶科能源,成为头部光伏组件企业资产负债率第一的企业。

3、市值蒸发超 1400 亿元,欲分拆子公司上市

天合光能资产负债率升至头部光伏组件第一,主要原因是公司疯狂地扩张,与晶科能源专注于组件生产不同,天合光能正在打通全产业链生产。

2020 年,天合光能与通威股份宣布投资 150 亿元,合作生产 4 万吨高纯晶硅项目、年产 15GW 拉棒项目、年产 15GW 切片项目、年产 15GW 高效晶硅电池项目。

该笔合作投资正式拉开了天合光能对外扩张的序幕,据不完全统计,自 2021 年以来天合光能公告宣布对外投资金额多达数百亿元,在硅料、组件、光伏系统、电站各个环节扩产。

为了筹措对外扩产资金,天合光能也在频繁对外大额融资。

Wind 数据显示,自上市以来,天合光能募资金额为 596 亿元,其中在资本市场通过 IPO 及发行可转债融资金额为 205.2 亿元,向银行等金融机构间接融资金额为 390.84 亿元。

若非 2023 年 6 月公布的百亿定增终止,天合光能融资金额仍将继续攀升。截至目前,天合光能市值仅 350 亿元左右,市值还不到公司募集资金的 60%。

持续的产能过剩及过高的负债率也让投资者对天合光能产生了疑虑,资本市场上公司股价一跌再跌。

截至 9 月 20 日,天合光能股价报收 16.10 元/股,较股价高点跌超 80%,这也意味着公司市值蒸发超 1400 亿元。

为了减轻公司资金压力,天合光能计划将旗下子公司天合智慧 (现更名为 「天合富家」) 单独分拆上市,截至目前天合光能持有天合富家 70.09% 股权。

据悉,天合富家主营业务为分布式系统业务,主要为家庭提供光伏产品销售。2024 年上半年,天合富家净资产为 47.12 亿元,净利润为 2993.41 万元。

半年利润仅 3000 万元左右的天合富家,目前估值已经达到 200 亿元,该公司董事长也由天合光能实控人高纪凡之女高海纯所担任。

在天合富家接受上市辅导前不久,众多投资机构宣布向天合富家增资,有意思的是,在众多投资机构中,有不少机构执行事务合伙人是天合富家董事长高海纯女士。

目前,光伏企业不论是业绩还是估值早已不复当年荣光,加之 IPO 审核趋严,半年仅 3000 万利润的天合富家想以 200 亿元估值以上发行并不容易。天合光能想分拆天合富家,减轻公司压力的想法短期内很难实现。

对于天合光能而言,布局光伏一体化固然能让公司盈利水平好于其他光伏企业。但不可否认的是,由于步子迈得太大,天合光能债务及现金流压力也大于其他组件企业。

在百亿定增终止、行业产能愈演愈烈的背景下,天合光能又该如何渡过此次难关,还需要时间给出答案。