海兰信(300065.SZ)9 月 19 日晚间发布公告,公布 2024 年限制性股票激励计划 (草案)。

根据公告,公司打算向 21 位核心成员授予 208.93 万股的限制性股票,约占本激励计划公告时公司股本总额 72,332.91 万股的 0.29%。激励计划采用的激励工具为第二类限制性股票,涉及的标的股票来源为公司向激励对象定向发行的公司 A 股普通股股票。

价格方面,本计划限制性股票的授予价格为 3.13 元/股,即满足满足授予条件和归属条件后,激励对象可以每股 3.13 元的价格购买公司向激励对象增发的公司 A 股普通股股票。而此公告披露前一交易日 (9 月 19 日),公司股价收盘报 6.31 元,该股权激励授予价格仅为市场价的一半。

谈及本次限制性股票激励的目的,海兰信表示,主要为进一步建立、健全公司经营机制,建立和完善公司及控股子公司核心管理级员工及核心骨干的激励约束机制,充分调动其主动性、积极性,有效地将股东利益、公司利益和核心团队个人利益结合在一起,形成 「着眼未来、利益共享、风险共担」 的利益共同体。

就考核条件而言,公司需满足 2024 年营业收入同比增长率不低于 10% 或净利润扭亏为盈;2025 年营业收入同比增长率不低于 20% 或净利润增长率不低于 400%。此外,公司也为被激励对象设置了个人绩效考核要求。

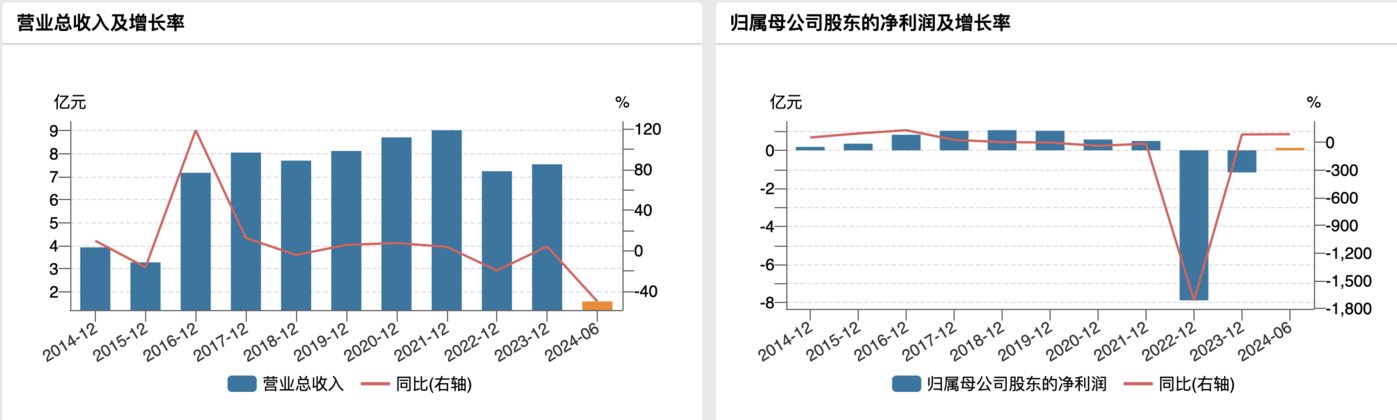

数据来源:公司公告

天顺财经 APP 注意到,上述考核要求并非高不可攀,甚至有投资者表示,「2024 年这个条件太低了」,「这么简单的达成条件,摆明了给高管送钱」。

根据财报,2023 年海兰信实现营业收入 7.54 亿元。以此计算,公司 2024 年、2025 年的营业收入需达到 8.29 亿元、9.95 亿元。而此前公司曾在 2020 年至 2022 年分别实现营收 8.71 亿元、9.02 亿元。

数据来源:Wind

另外,虽然上半年公司仅实现营业收入 1.57 亿元,同比下滑 50.26%,但利润扭亏方面还有一线希望。毕竟公司上半年实现归属于上市公司股东的净利润 1253.21 万元,同比大幅增长 87.91%。同期公司毛利率为 34.84%,同比增 5.41 个百分点。

事实上,公司为了降本增效也可谓是勒紧了裤腰带。上半年,其管理费用下降 33.05%,销售费用下降 19.70%。海兰信称,「公司正在从体系改革、聚焦主营、降费增效等多方面积极采取措施,盈利能力的增长趋势明显。」

公开资料显示,海兰信一直专注于航海电子科技领域,目前公司主营业务聚焦于三个方面,包括智能航海、海洋观探测及海底数据中心。

对于上半年公司收入下滑的主要原因,公司表示是今年中标的大型项目如 「海南省海洋灾害综合防治能力建设项目 (EPC+O)」、「三亚崖州湾科技城深海科技装备与技术创新公共平台项目——1 号楼海上试验场测控中心设备购置项目」、「三亚崖州湾科技城蓝碳技术实验服务平台项目仪器设备购置 (第一批) 项目」 等在报告期内尚未确认收入所致。

据了解,2024 年上半年,我国海洋生产总值依旧保持稳步增长,海洋资源要素保障在不断强化,新兴产业持续壮大,海洋数智化应用场景不断丰富,海洋外贸向好态势进一步巩固。总的来说,我国海洋经济延续平稳较快发展态势。而在此背景下,公司显然对未来充满信心。

东吴证券认为,全球造船业保持高景气,军舰民船需求稳健增长,驱动船舶电子及智能化设备持续放量。海兰信作为高端船舶配套厂商,提供高附加值产品,有望从船舶制造大周期中深度受益。海洋观探测系统作为防范海洋灾害与维护海上国防安全的重要手段,其发展正加速推进,未来有望迎来大规模建设,公司业务发展迎来契机。

此外,算力需求激增推动数据中心规模的不断扩大,海底数据中心有望成为公司的第三增长点。东吴证券表示,传统数据中心面临着能耗高、散热困难等问题,导致运营成本不断攀升。而海底数据中心通过将服务器和存储设备部署在水下设施中,利用海水的自然冷却特性,有效降低了数据中心的能源需求,实现了低能耗运行。

目前,公司在海南陵水的海底数据中心项目一期工程成功实施,标志着海底数据中心技术的实际应用和商业化进程的开始。未来广东、上海等地的海底数据中心项目也有望加速落地。

不过从二级市场表现来看,今年以来公司的股价整体呈下滑趋势。在公布限制性股票激励计划后,9 月 20 日海兰信股价下跌 0.79%,截至收盘报 6.26 元,较年初的 10.06 元已跌近 40%,总市值为 45.3 亿元。

(本文首发于天顺财经 APP,作者|翟碧月,编辑|曹晟源)