2024 年 9 月 3 日,中国船舶 (SH:600150)、中国重工 (SH:601989) 同时发布 《筹划重大资产重组停牌公告》。重组完成后,存续上市公司稳居世界造船业第一,资产规模、营收、手持订单数均领跑全球。#造船航母 #

9 月 6 日,国泰君安 (SH:601211) 宣布将吸收合并海通证券 (SH:600837)。重组后,存续上市公司总资产、净资产分别为 1.68 万亿、3302 亿,均处行业首位。#证券航母 #

9 月 7 日,盐湖股份 (SZ:000792) 公告称:实控人将由青海省国资委变更为中国五矿。组建后成立的中国盐湖将成为世界级盐湖产业基地。#盐湖航母 #

面临百年未有之大变局,央国企势必调整布局。2023 年底,国资委副主任王宏志提出四个脉络:横向合并、纵向联合、创新攻坚、内部协同。

2024 年是国资委 「国企改革深化提升行动」(2023~2025) 的攻坚之年。资本市场将出现合并、重组、高峰,「中国神船」、「中国神湖」 们将纷至沓来。

新能源是本轮重组的重点。中国电建 (SH:601669.SH)、中国能建 (SH:601868) 同为该赛道重量级选手,主业涵盖火电、水电、新能源、抽水蓄能。

背景高度相似

两家上市公司的母公司——中国电力建设集团、中国能源建设集团均位列 98 家实业类央企,均于 2011 年 9 月成立。前者偏重水利/水电、特长是 「懂水懂电」;后者在火电、水电、核电领域都有超强实力。

根据 9 月 11 日发布的 《2024 中国企业 500 强》 榜单,中国电力建设集团营收 6869 亿、列第 32 位,中国能源建设集团营收 4085 亿、列第 63 位。

2011 年,中国电建在上交所上市,代码 601669。#资本运营一步到位#

中国能建资本运营相对曲折:

2015 年 12 月,能建股份在港交所上市,代码 3996;

2021 年,葛洲坝 (SH:600068) 与母公司能建股份实施 「吸收合并」。9 月 13 日,葛洲坝股票终止上市,存续上市公司更名为中国能建,代码 601868。

能建规模大致相当于电建的 60%:

2021 年 (完成吸收合并当年),能建营收 3223 亿、相当于电建的 57.3%;

2022 年,能建营收 3664 亿、相当于电建的 64.3%;

2023 年,能建营收 4060 亿、相当于电建的 67%;

2024 年 H1,能建营收 1943 亿、相当于电建的 68.4%;

中国电建、中国能建最终实控人都是国资委,核心业务重叠,近年都向 「投、建、营」 一体化方向发力,这是合并的基础。

核心业务比拼

1) 电建规模略胜一筹

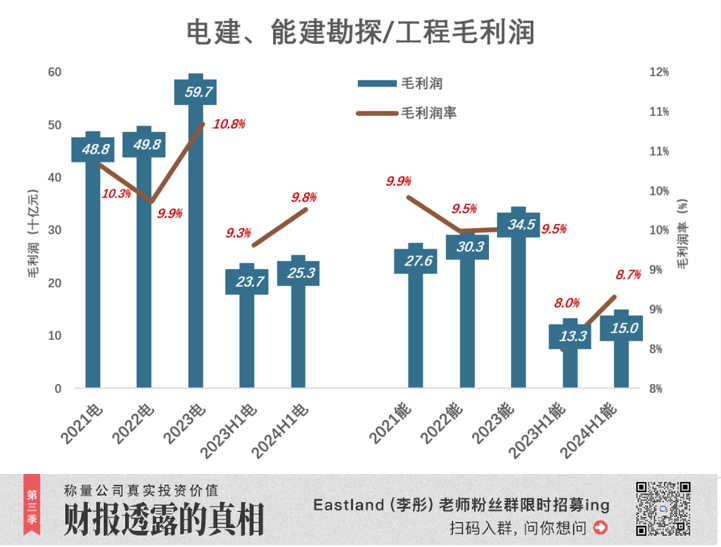

两家公司的核心业务都是水利/电力/基础设施的勘探设计和施工。

2023 年,电建该板块毛利润 597 亿、毛利润率 10.8%;能建该板块毛利润 345 亿、毛利润率 9.5%;

2024 年 H1,电建该板块毛利润 253 亿、毛利润率 9.8%;能建该板块毛利润 150 亿、毛利润率 8.7%;

论核心业务的规模、盈利能力,电建优势明显。

2) 能建拿项目更激进

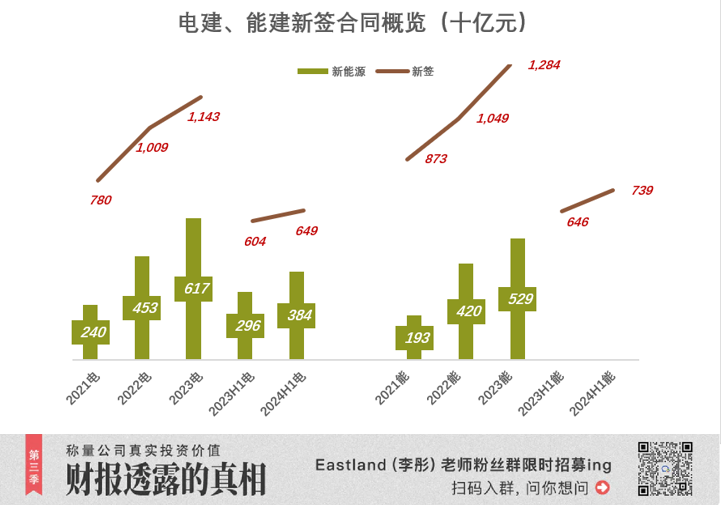

2021 年成功登陆 A 股后,能建新签合同额同比增长 51%、达 8726 亿,一举超过电建;

2022 年,电建、能建新签合同额双双突破 1 万亿;电建新能源合同额比能建高 333 亿;

2023 年,能建新签合同金额达 1.28 万亿、比电建高 12.3%;电建新能源合同额比能建高 876 亿;

2024 年 H1,能建新签合同额达 7386 亿,比电建高 13.8%;

更值得注意的是:能建新签抽水蓄能合同额连续高于电建:2022 年,电建、能建分别为 243 亿、664 亿;2023 年,能建签下 1249 亿,比电建多 468 亿!

3) 合同执行进程——电建小幅领先

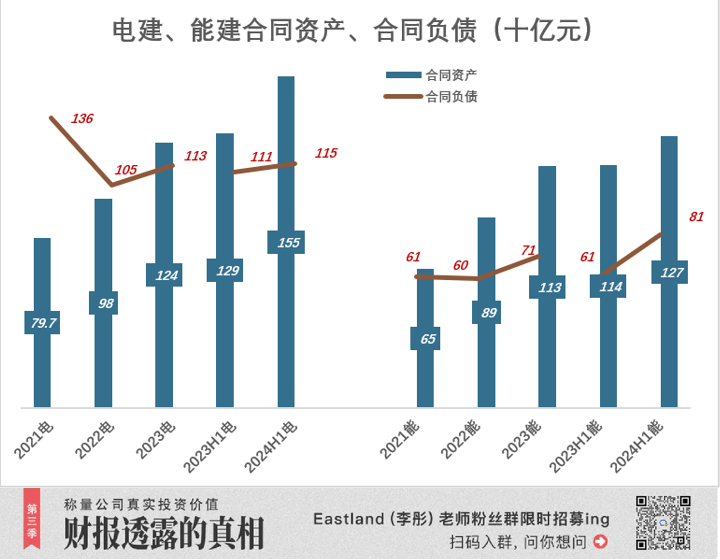

合同负债是在履行 (合同) 义务前收到的款项,合同资产是履行义务后暂时没有收到的款项。房地产公司交房前收到的购房款是合同负债。饭馆上齐菜后,结账之前,拥有的收款权是合同资产。

观察上面两个指标,可以窥见两家公司合同执行进程。

截至 2021 年末,电建合同负债高达 1361 亿,比合同资产 (797 亿) 高 564 亿。预收大于履约后未收。2023 年局势反转,合同资产为 1243 亿、比合同负债 (1134 亿) 高 109 亿。

2024 年 6 月末,合同资产比合同负债高 407 亿。意味着资金压力越来越大。

能建新签合同虽多,但执行进度明显落后:截至 2024 年 6 月末,合同资产 1274 亿、比电建少 2792 亿;能建合同资产比合同负债高 464 亿 (高于电建)。

4)「脑力劳动」

如果说勘探设计是 「脑力劳动」,工程建设则是 「体力劳动」,本质上天差地远。

能建分别披露了勘探设计和工程建设和收入、成本:

2023 年,勘探设计收入 192 亿、成本 116 亿;毛利润 75.6 亿、毛利润率 39.4%;

工程建设收入 3435 亿、成本 3165 亿;毛利润 270 亿、毛利润率 7.8%;

能建核心业务,脑力劳动收入占比 5.2%,获得毛利润占该板块的 22%。

电建披露不够详实,估计该板块的格局与能建大差不差:

5% 收入来自勘探设计,毛利润率约 40%。如此推算,2023 年中国电建勘探设计收入约为 275 亿、成本 165 亿、毛利润 110 亿。

5) 资质、研发能力

水利/电力项目规模宏大、技术复杂,从设计到施工,任何环节出现问题将给人民生命财产造成巨大损失。因此,所有国家对大型水利/电力项目承包单位的资质、经验都有极高要求。

我国拥有水利水电工程总承包特级资质的企业共有 33 家,电建、能建分别为 18 家、6 家,合计 24 家;

拥有电力工程总承包特级资质的企业共 8 家,电建、通建分别有 3 家、4 家!

截至 2023 年末,电建、能建合共拥有 13 个院士工作站、25 个博士后工作站、16 个国家级研发机构、183 个省部级研发平台。研发人员共计 4.7 万,研发投入 360 亿 (接近比亚迪),在 5300 家 A 股中名列前茅。

比较两家公司核心业务的五个方面,电建仅在规模方面有明显优势。而且,有可能是暂时的。

电建加分项——第二增长曲线

1) 第二增长曲线

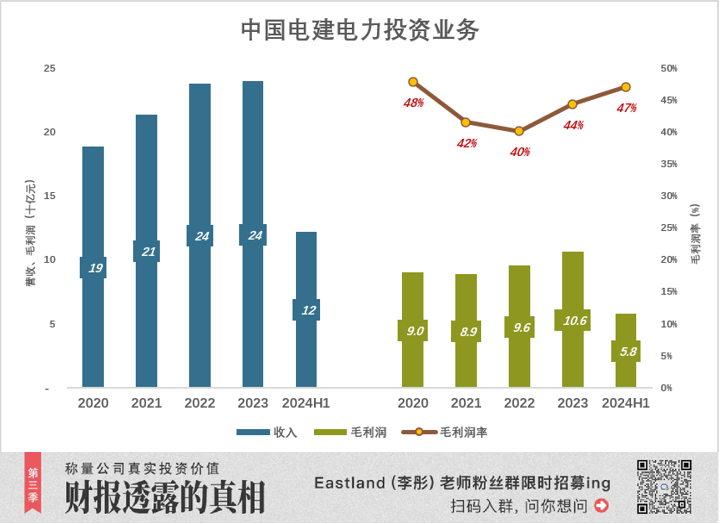

「电力投资与运营」 是中国电建设计施工业务的自然延伸,毛利润率远高于勘探设计:

2020 年电力投资收入 189 亿,毛利润 90 亿、毛利润率 47.9%;

2021 年电力投资收入 213 亿、毛利润 89 亿、毛利润率 41.5%;

2022 年电力投资收入 238 亿,毛利润 96 亿、毛利润率 40.1%;

2023 年电力投资收入 240 亿,毛利润 106 亿、毛利润率 44.4%;

2024 年 H1 电力投资收入 122 亿,毛利润 58 亿,毛利润率 47.1%。

电建的 「电力投资运营」 业务进展缓慢,根本原因是资金不足。「投、建、营」 这个口号本身说明电建是不谙资本运营的实业企业——应当是 「融、投、建、营、退」,前面加 「融」、后面加 「退」 方能闭环。这方面要向三峡能源学习。

2) 踏着三峡能源的足迹

电建此项业务与三峡能源 (SH:600905) 同质 (注:三峡能源脱胎于三峡集团 「新能源开发与运营管理」 板块;2018 年 2 月 9 日,三峡集团批准 「三峡新能源有限公司」 引进战略投资者。2019 年 6 月,「三峡新能源」 整体变更为股份有限公司;2021 年 6 月 IPO、募集资金 227 亿)

2018 年引进战略投资者前,三峡能源装机容量不到 7.5GW;2020 年末达 15.6GW;

2022 年末,风电、光伏并网装机容量达 26.2GW,其中风电 15.9GW、光伏 10.3GW。

2023 年末,风电、光伏并网装机容量约 40GW,其中风电 19.4GW、光伏 19.8GW。

三峡集团资本运营意识强、动手早,通过引进战投、发行股票募集资金数百亿,控股装机容量实现跨越式增长。相比之下,电建进展比较缓慢:

2020 年,电建控股装机容量为 16.1GW、相当于三峡能源的 103%;

2021 年,电建投股装机容量 17.4GW,仅为三峡能源的 76%;

截至 2024 年 6 月末,电建投股装机容量 28.1GW,相当于能建的 68.7%。剔除 3.6GW 火电,可再生能源装机容量仅为三峡能源的 60.6%。

2023 年 6 月,电建新能源引入 10 家战略投资人,募集资金 76.25 亿;按正常进度,将于 2025 年 IPO。#踏三峡能源的足迹前进 #

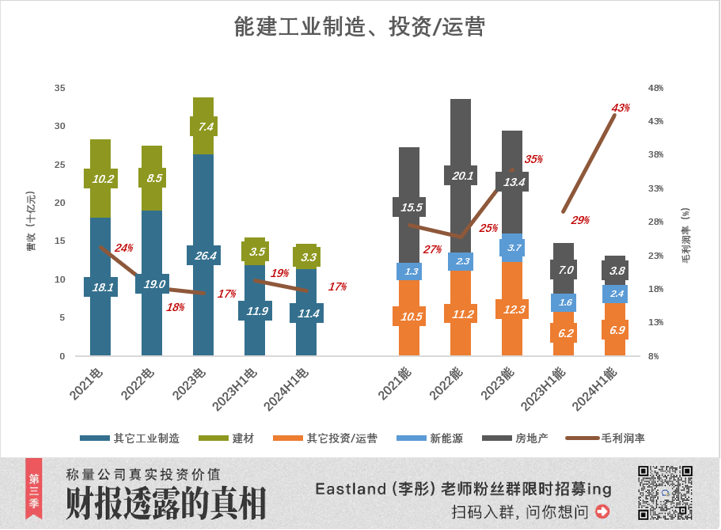

能建减分项——业务尚未整合完毕

中国能建以 「创新、绿色、数智、融合」 为核心理念,打造新格局,重点是新能源业务。但目前距离 「聚焦主业」 差得很远:

-

工业制造 (见下图左部)

2023 年,工业制造业务营收 337 亿。其中,民煤收入 84 亿、建材 (水泥、熟料、商品混凝土) 收入 74 亿;2024 年 H1,该板块收入 146 亿 (其中建材 35.2 亿)。

-

投资运营 (见下图右部)

2023 年,投资运营业务营收 294 亿。其中,房地产 134 亿 (同比下降 33%)、综合交通 23.4 亿 (同比上升 16.5%),新能源类仅 37.2 亿 (同比下降 0.4%)。

自力更生是优良传统,大而全是央国企 「遗风」——开山放炮不求人、水泥建材都生产、职工住房自己建……

民爆、建材、房地产等业务,质地不差、毛利润率不低,因此被能建保留至今。

但与 「创新、绿色、数智」 关系不大,市场地位也配不上央企。2023 年,中国水泥总产量超过 20 亿吨,能建份额不到 1%;能建 134 亿房地产收入,只相当于大开发商的一个楼盘。

电建的 「彩蛋」——抽水蓄能

中国电建电力投资板块的亮点在抽水蓄能。2022 年,新增核准抽水蓄能项目 48 个,装机容量 68.9GW,超过 「十三五」 总核准规模。2022 年投入 8.8GW,创历史新高。

2022 年末,中国电建 「雅江混合抽水蓄能项目」 开工,总装机容量达 4.2GW,是 「全球最大充电宝」。

与常规抽水蓄能电站相比,混合式抽水蓄能电站利用现有水库,投资小、建设周期短、经济效益好。中国数万座已建成水电站,符合条件者改为混合式抽蓄,将大大加快新型电网系统建设。

尽管新签抽水蓄能合同金额被能建超越,电建毕竟是 「抽水蓄能建设领域的绝对主力」、「承担了我国抽水蓄能电站 90% 的勘探设计和 78% 的建设任务」、「占有全球 50% 以上大中型水利水电建设市场」(摘自电建财报)。

能建、电建合并方案 (如有) 变数很大,连谁吸收合并谁都没有定论。

可以确定的是,制度方案的宗旨之一是不给二级市场留下套利空间,股价大涨或大跌都是败笔,设计者会尽量避免。

*以上分析仅供参考,不构成任何投资建议

你对当前的投资市场有哪些疑惑?

目前作者 Eastland 的粉丝群正在招募中,他可谓是财报解读方面的专家,本篇是他第 1027 篇上市公司的分析文章,扫描下方二维码,即可加入彤师粉丝群,与他直接沟通~