近期,「7-11 便利店或被收购」 事件闹得沸沸扬扬。

一方面,作为全球便利店行业当之无愧的老大,7-11 在全球坐拥近 85000 家门店,运营良好、业绩稳健,中长期发展前景明朗,且在业内享有盛名。

另一方面,收购方 ACT 的身份相对神秘,旗下仅约 16800 家门店,主要布局北美和欧洲市场,在亚洲存在感较低,但市值却超过了 8 万亿日元,远高于 7-11 所有者柒和伊控股约 5.5 万亿日元。

虽然 7-11 所有者已明确拒绝该提案,并声称收购方 「严重低估」 了其价值,但身处 「劣势」 的 ACT 凭什么向行业老大提出收购要约?

收购方到底是谁?

ACT 全称 「Alimentation Couche-Tard」,于 1980 年创立于加拿大魁北克省。

魁北克有着自己繁荣的便利店文化。那里的便利店被称为 dépanneurs,意为 「帮人解困」。公司创始人 Alain Bouchard 就出生于这样的环境,1960 年代还是个少年时就在便利店工作。后来他在当地最大的连锁店 Provi-Soir 工作,直到 1980 年独立创业,开设了第一家商店。

另起炉灶后,Alain 经常营业到凌晨,便想到取名 「Couche-Tard」,在法语中意为 「晚睡的人」 或 「夜猫子」,而 「Alimentation」 则代表 「食品供给」,均体现出便利店的特性。另外,公司的标志是一只猫头鹰,与夜猫子完美契合,既有趣又有象征意义。

时至今日,ACT 旗下共有超 16800 家便利店,足迹遍及北美和北欧,并在拉丁美洲、中东和东南亚设有据点,包括中国港澳地区 (近 420 家门店)。它旗下主营 Couche-Tard 和 Circle K 两大连锁便利店品牌,后者是在进入美国市场后收购的品牌,并且选择保留了原名。

《财富》 世界 500 强最新榜单显示,ACT 以 718 亿美元的营收排名第 177 位,较上年跃升了 37 名。其中,营收和利润 (30.9 亿美元)均实现了两位数的增长,同比分别增加 14.2% 和 15.2%。

考虑到 ACT 主要看中的是 7-11 在美国的资产,所以先来看看其自身在美国市场的地位,以及整个行业的现状。截至 2024 财年初,ACT 在美国运营共约 7100 家门店,仅次于 7-11 便利店约 13000 家,排名第二。此外,美国市场的营收和净利润分别占 ACT 集团的 63% 和 69%,重要性不言而喻。

专业媒体机构 CSP 数据显示,截至 2024 年初,在美国排名前 50 的连锁便利店中,门店数超过 1000 家的品牌仅 10 个,超过 2000 家的更是寥寥无几,仅 3 个。排名第三的 Casey』s 门店数为 2639 家,远落后于身前的 7-11 和 ACT。

美国便利店协会 (NACS)数据显示,同一时期,该国便利店数量增加至 152396 家,同比增加 1.5%,扭转了过去四年的下滑趋势;几乎所有州的便利店数量都有所增加,只有七个州出现了店铺数量减少;销售机动车燃料的便利店占总数的 79%。

简言之,美国便利店市场正在恢复增长,燃料销售仍是业务的关键,与传统日式便利店的构成有着天壤之别。此外,虽然市场的竞争集中在少数大型连锁店中,但总体市场仍然由许多中小型便利店共同构成,市场结构呈现分散化、多样化、区域化等显著特点。未来,市场整合仍是头部企业的重要选择之一。

堪称业内的收购专家

作为加拿大最大的非金融服务公司之一,ACT 一直是多伦多证券交易所表现最佳的公司之一。过去十年,ACT 的回报率达 500%。相比之下,同期多伦多证券交易所的整体回报率仅为 49.6%。

这种增长的背后离不开 ACT 精明的并购策略。仅在 2010 年代,该公司就进行了 33 次大大小小的收购。截至目前,公司约四分之三的店铺都是通过并购获得的。

如今,只有两个便利店品牌在美国市场占有率超过 5%——ACT 旗下的 Circle K 和柒和伊控股旗下的 7-11。换句话说,美国仍有许多小型连锁店适合收购,还有一些陷入困境的能源公司急于剥离加油站零售业务。这些动态会帮助 ACT 在美国市场继续攀升。挡在身前的 7-11 自然也成为了额外目标之一。

此外,截至 2024 年初,美国便利店行业单店经营者的比例约为 60%,行业很少有新的市场进入者。拥有一个连锁便利店品牌,附带着一系列的优势,如采购渠道、品牌知名度、燃料规模经济。因此,ACT 将整合视为未来的一个关键优先事项。他们制定了雄心勃勃的计划,目标是到 2028 财年通过新的并购机会增加 11 亿美元的 EBITDA。

在创始人的带领下,公司管理层一直是出色的 「资本配置者」,不仅能以非常稳定的速度增加销售额,还能扩大利润率,业绩令人印象深刻。

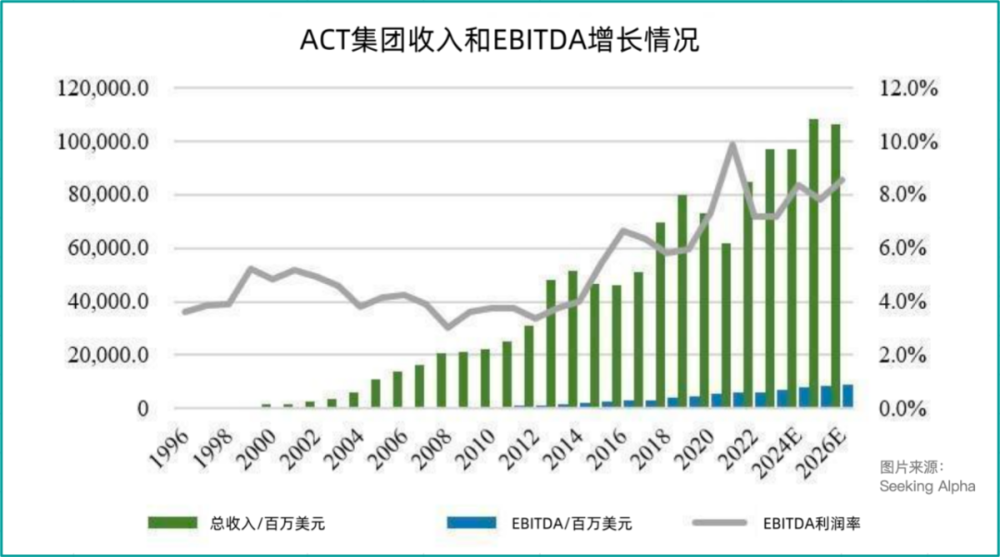

投资研究平台 Seeking Alpha 数据显示,ACT 在过去十年里的收入和 EBITDA 复合年增长率分别为 7.3% 和 14.5%,过去 20 年分别为 18.4% 和 21.1%。由此可见,公司不仅成功整合收购,还随着时间稳步提高了利润率。

重要的是,ACT 能够在保持最小债务的情况下执行其并购战略。截至 2024 财年第二季度末,公司资产负债表上的长期债务为 59.8 亿美元,而现金持有量为 14 亿美元,由此得出净债务为 45.8 亿美元。鉴于此前 12 个月的 EBITDA 达到 70.8 亿美元,公司的净债务与 EBITDA 比率为 0.65 倍。对于一家像 ACT 这样频繁进行收购的公司来说,这个比率可以说是相当健康的。

而且 ACT 通常将已用资本回报率目标定在 11—15%,所以在支付收购价时非常谨慎。虽然大多数收购价格倍数未披露,但可以从过去十年持续较高的股本回报率 (20% 以上)推断,公司并未支付过高的价格,并且能够在不过度利用过多债务的情况下实现持续较高的资本回报。

柒和伊被盯上并非偶然

ACT 与柒和伊的故事背后,是西方投资者对日本企业态度的缩影。二十年来,ACT 曾多次向该公司抛出橄榄枝,但都因各种因素而作罢。这些因素包括:日本公司本能地抵制被收购、历来缺乏将股东利益放在首位的管理压力,以及毒丸计划 (抵御恶意收购)等防御机制。

与许多其他日本企业一样,柒和伊的主导地位和运营专长并未转化为更多的股东回报。投资者们表示,在核心便利店业务背后,是一片由超市、餐厅和其他常常不相关的业务组成的腹地,这些业务的回报喜忧参半,长期来看似乎适合出售。

此外,激进投资者近年来不断向柒和伊施压,发起了声势浩大的运动,敦促管理层对集团进行合理化改革以提高回报。这些举动在无形中 「软化」 了 ACT 的收购事件,这在日本是相对新鲜的现象。

其中一个重大转折点发生在 2016 年,对冲基金 Third Point 发起了一场维权运动,「逼退」 了集团时任社长 (董事长兼 CEO)铃木敏文——业内誉为 「便利店之父」,并由井阪隆一接任。

自井阪隆一上任以来,柒和伊在非核心业务上花费了太多时间和精力,如出售西武百货、瓜分伊藤洋华堂综合超市和食品业务。此外,公司在收购上投入了 250 亿美元,但市值却原地踏步,或者说每况愈下。在此期间,柒和伊股东总回报率为负 1%。同期,ACT 在投入 120 亿美元资本后,股东总回报率高达 191%。

仅从这部分的业绩来看,双方有着天壤之别,市值和估值也都拉开了差距。这一现状,加上并购指导方针的变化,以及公司需要表现出更重视股东优先事项的姿态,为加拿大集团创造了一个千载难逢的机会。

独立资产管理集团 Comgest 的投资经理 Richard Kaye 锐评道:「恕我直言不讳,ACT 可能看中的仅是一只便宜的股票。很可能是由于与全球同行相比,其股票价格较为便宜。在柒和伊的核心业务方面,已经没有太多可以改进的地方。」

7-11 业务遭到 「严重低估」

柒和伊官方回信中提到,ACT 的这份提案时机不当,严重低估了柒和伊集团独立发展的潜力,以及 7-11 在全球便利店行业中的战略地位。

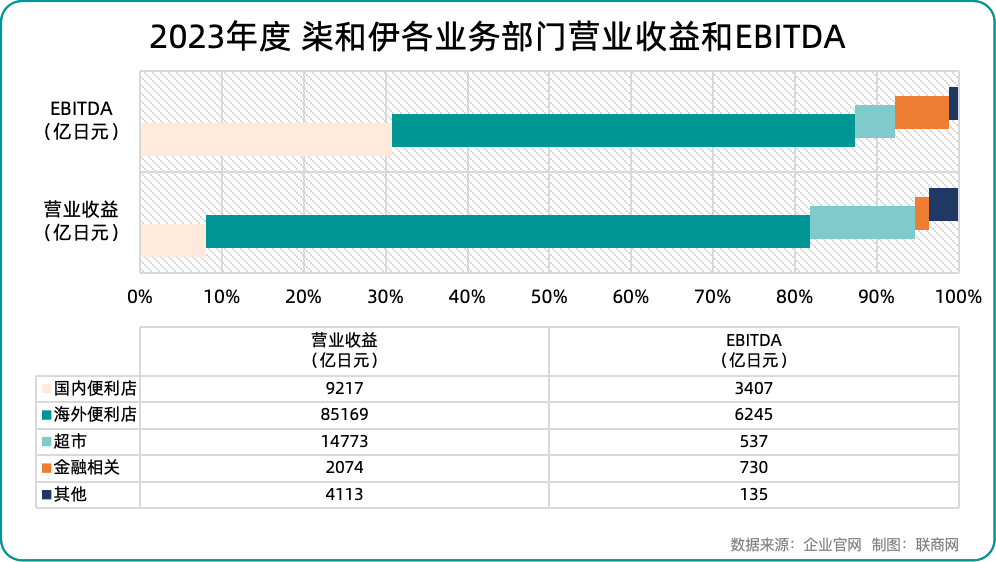

具体而言,柒和伊目前划分为五大业务板块,分别是国内便利店、海外便利店、超市、金融相关和其他。其他板块包含三大连锁品牌——Denny』s(餐饮)、Akachan Honpo(婴幼儿用品)、Loft(家居)。

官方资料显示,国内便利店营业收益占比 8%,EBITDA 占比 30.8%;国外便利店营业收益占比 73.8%,EBITDA 占比 56.5%;超市业务营业收益占比 12.8%,EBITDA 占比 4.9%;金融相关业务营业收益占比 1.8%,EBITDA 占比 6.6%;其他业务营业收益占比 3.6%,EBITDA 占比 1.2%。

不出所料,便利店业务处于绝对领先地位,营收和 EBITDA 都遥遥领先。但很多人可能会感到意外,昔日核心的伊藤洋华堂超市业务没落至此,而以美国为中心的海外便利店业务却力压群芳。

不过,截至 2024 年 2 月期财年,7-11 海外店铺数为 85800 个,营业利润 3016 亿日元,营业收益 85169 亿日元,营业利润率仅 3.54%。相较之下,7-11 日本店铺数为 22800 个,营业利润 2570 亿日元,营业收益 9217 亿日元,利润率是 27.88%,足以可见后者运营效率高、成本控制得当。

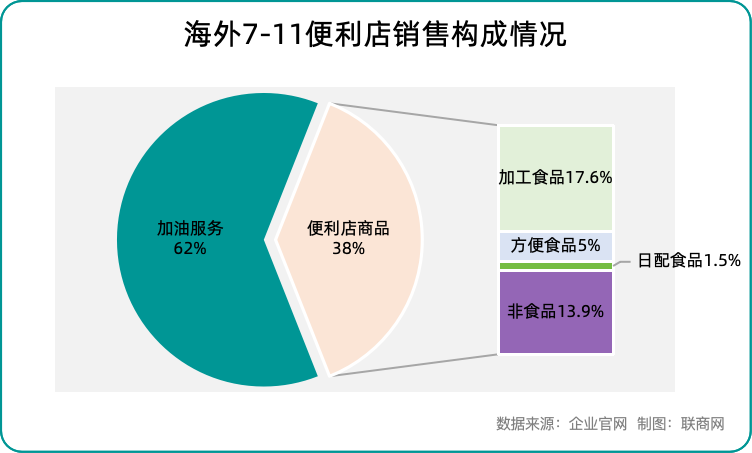

另外,细化到海外核心北美市场,同期销售额构成比如下:加工食品 17.6%、方便食品 5%、日配食品 1.5%、非食品 13.9%、加油服务 62%。对比日本本土市场,加工食品 26.6%、快餐 29.2%、日配食品 12.5%、非食品 31.7%。受益于 「加油站附设店」 的模式,北美 7-11 销售额远超本土店,但食品销售相对薄弱。

再回到日本本土市场,7-11 近一财年销售总额为 53629 亿日元,在全行业占比高达 45.8%,远高于身后的全家 (26.2%)和罗森 (20.6%),其他便利店销售额仅占 7.4%。虽然市场趋于饱和、竞争加剧,但 7-11 在门店数、客流、客单价等多维度仍然全面领先,且中期规划还有上涨空间。

综上所述,日本本土 7-11 在其利润率、效率性等方面是出类拔萃的,这也是海外 7-11 普遍的差距所在。业内一直流传着这样一种说法,即全球只有两种便利店:7-11 便利店和其他便利店。如此一来,或许这种说法还可以进一步分解。

日本桃山学院大学经营学部的小嶌正稔教授表示,对 ACT 集团来说,他们对 7-11 的评估主要聚焦北美业务。但 7-11 本身在日本乃至亚洲都占有很强的地位。对 7-11 来说,这不是一个留有余地的拒绝,而是通过明确拒绝来寻求对方重新提出建议。

写在最后

虽然 ACT 规模更小、知名度更低、且不那么精细,但它巧妙地利用股价体系的差异,善于为股东谋利益,且能在尊重原品牌的基础上实现良好运营。另外,只要日本企业与世界其他地方企业之间的市值差距持续存在,这种现象就不会很快消失。

但不容忽视的是,消费者的 「高标准」 已经深深植根于日本的企业文化之中。它们需要付出巨大努力才能获得消费者的青睐,柒和伊内部正是嵌入了一个 「良性的、高质量的上升螺旋」。而在 ACT 的眼中,「螺旋式上升」 的核心是短期利润和股东价值。

双方各有优劣,孰是孰非并非轻易就能断定。但可以肯定的是,柒和伊控股并非做得不好,毕竟没有顾客,股东永远是输家。

本文来自微信公众号:新零售 (ID:ixinlingshou),联商翻译中心出品,编译:松柏