与银行业整体表现相一致,上市助贷平台的上半年业绩普遍遭遇较大挑战。

天顺财经 App 梳理了奇富科技(原 「360 金融」)、信也科技、小赢科技、宜人智科(原 「宜人金科」)、嘉银科技、乐信、维信金科等 7 家上市公司的业绩表现,可以一窥助贷行业以及其背后的消费信贷市场的最新趋势。

拨备大增,增收难增利

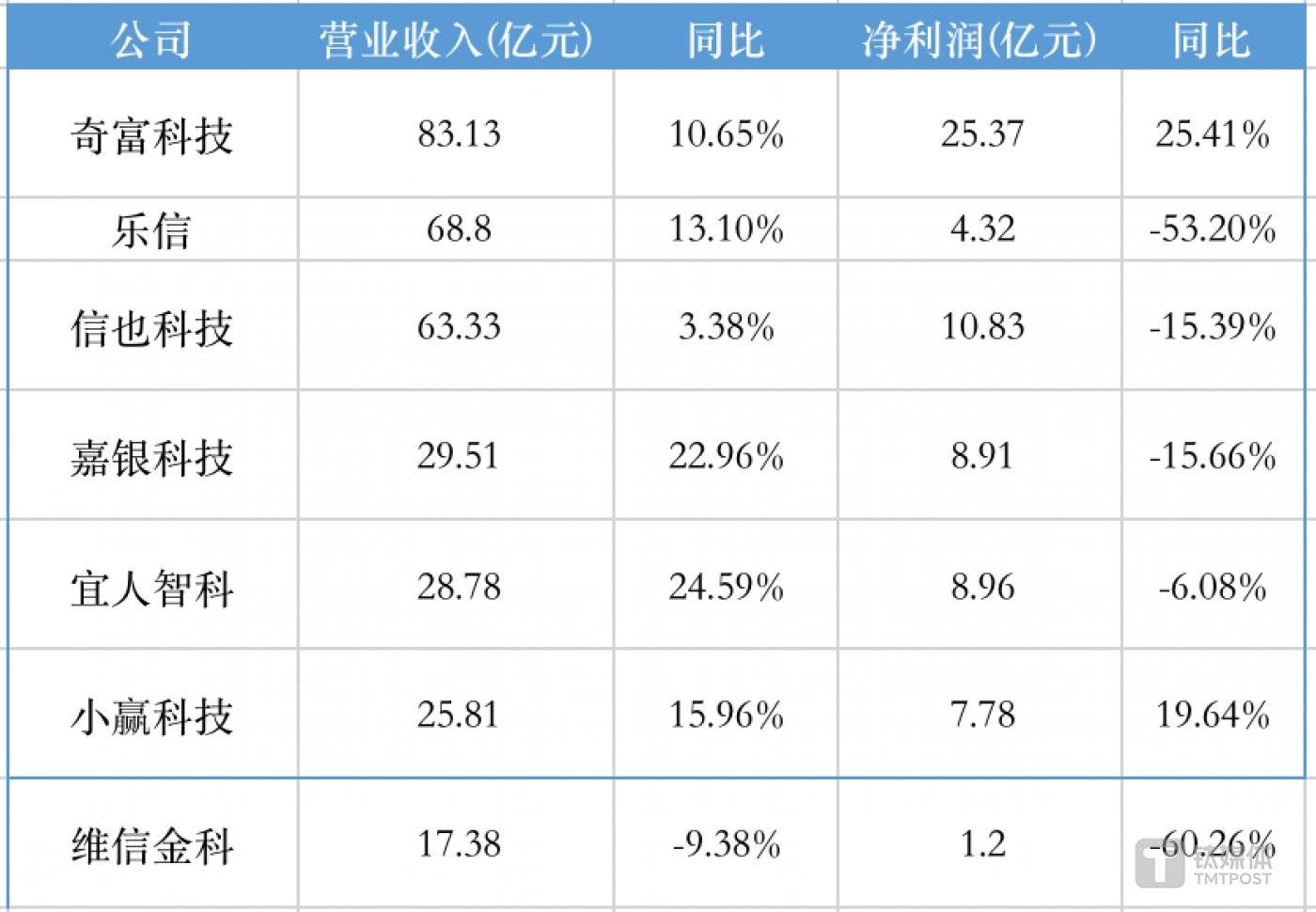

从营收上看,奇富科技、乐信、信也科技、嘉银科技、宜人智科和小赢科技的营业收入均实现了同比增长,维信金科的营业收入同比下降了 9.38%

从利润上看,7 家平台中共有 5 家下滑,仅 2 家保持增长,行业整体的利润水平下滑明显。奇富科技、小赢科技的净利润同比实现了增长,分别增长了 25.41% 和 19.64%。乐信、信也科技、嘉银科技、宜人智科和维信金科的净利润同比出现了下降,其中乐信和维信金科的下降幅度较大,分别为-53.20% 和-60.26%。

值得注意的是,奇富科技作为行业龙头,虽然放贷规模和余额上半年都出了明显缩量,但其却获得了营收和净利的同比双增。

业务结构的调整是原因之一。根据金融机构放款流程参与程度的高低以及是否承担风险两大因素,奇富科技目前的放款模式主要分为信用驱动型、平台型两种。前者承担信用风险的信用服务收入 (Creditdrivenservices),后者不承担信用风险的平台服务收入 (Platformservices)。

目前,该公司不承担信用风险的平台型放贷占比正在快速抬升,数据显示,2024 年二季度末,奇富科技的信用型与平台型放贷的占比分别为 35%、65%,而 2020 年第一季度时该指标分别为 77%、23%。

显然,奇富科技目前无需承担风险的平台型服务模式已占据了公司放贷规模的大头,资产质量的波动压力显著减少。

相反的案例比如信也科技,其增收不增利的主要原因在于,质保金信用损失 (Creditlossesforqualityassurancecommitment) 的抬升,2024 年第二季度,质量保证承诺的信贷损失为人民币 11.906 亿元,相比之下,2023 年同期为人民币 10.735 亿元。财报提到,增加的主要原因是国际市场上贷款总量和表外贷款的未偿贷款余额的增长。

类似的也发生在乐信的案例上,该公司融资担保公允价值变动和贷款公允价值变动 (Changeinfairvalueoffinancialguaranteederivativesandloansatfairvalue) 是导致净利润下滑的主要原因之一,这一与表外贷款资产质量相关的科目为损失人民币 3.68 亿元,相比之下,2023 年第二季度为收益人民币 1.3 亿元。

来源,乐信半年报

其财报中提到,公允价值变动主要是由于预期损失率的重新计量,部分被因担保义务解除而实现的公允价值收益所抵消。

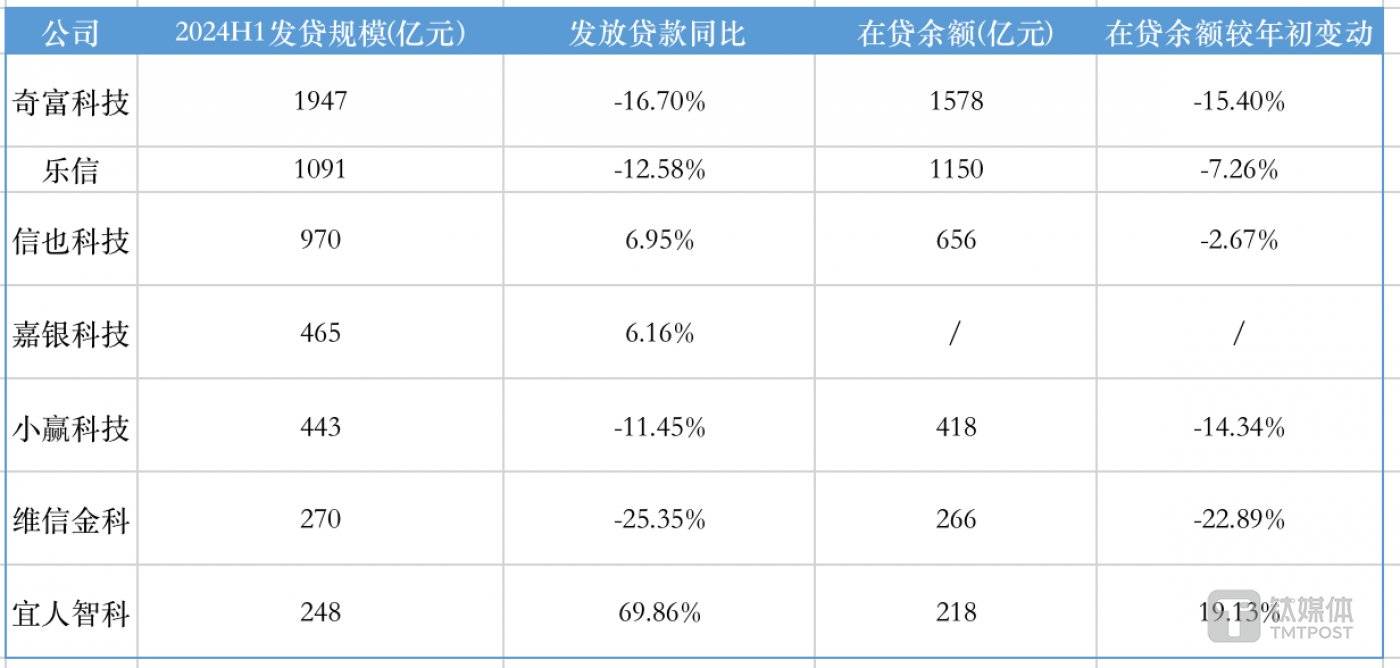

发贷规模普遍缩量,宜人智科逆势放量

随着信贷需求走弱,几家平台的信贷投放规模也集体走低。

发贷规模方面,奇富科技、乐信、小赢科技和维信金科的发贷规模同比都有所下降;信也科技和嘉银科技的发贷规模实现了同比增长。在贷余额方面,几乎所有平台在贷余额较年初有所下降。

多家平台在业绩会议中也多次明确这一经营方向:

- 奇富:上半年采取了相对比较谨慎的获客节奏

- 信也:国内市场借贷需求相对疲弱,消费金融的规模增速呈现下降趋势且进入了成熟期信也的策略就是在不确定性中去寻找确定性的优势,以寻求我们国内业务的可持续增长;

- 乐信:国内市场主动控制规模,压降和加速存量高风险客群资产的出清,总体策略是控规模的基础上寻求质量的提升。

华泰证券在其研报中提出,「2023 年以来,消费信贷需求偏弱,贷款质量面临挑战,头部消费信贷平台单季度的放款量出现了不同程度的下滑。由于当前贷款质量仍然面临挑战,我们认为消费信贷行业在 2024 年整体仍会维持目前相对谨慎的放款策略。」

资产质量压力是导致整体收缩信贷的原因之一。

天顺财经 App 统计,以上几家公司的 90 天以上的逾期率均出现较为明显的走高。抬升幅度最大的是小赢科技,相比 2023 年末大幅度提升了 1.26 个百分点。

不过,即使在普遍收缩信贷投放,但是这些公司的营销推广费用并未普遍出现明显走低。

二季度,奇富科技销售及营销支出 3.66 亿元,同比减少 16%;乐信销售和营销费用为人民币 4.67 亿元,同比提升 3%;信也科技销售和营销费用 4.73 亿元,同比增加 0.96%;小赢科技营销费用 3.321 亿元,同比减少了 2.6%,但季度环比大幅抬升了 30.5%。

宜人智科是一个罕见的例外,这家由 P2P 鼻祖宜信转型而来的平台在贷余额较年初增长了 19.13%;发贷规模同比增长最为显著,达到了 69.86%。其成本也大幅增长,2024 年第二季度销售和营销费用为 2.851 亿元,比 2023 年同期的 1.489 亿元增长 91.47%。不过由于该公司的基数较低,放贷规模仍处于行业靠后地位。(本文首发于天顺财经 APP,作者|蔡鹏程,编辑|刘洋雪)