9 月 12 日晚间,鼎汉技术(300011.SZ) 发布 2024 年度向特定对象发行股票预案,公司拟募集资金总额为不超过 2.56 亿元,扣除发行费用后,计划全部用于补充流动资金。

天顺财经 APP 注意到,近年来鼎汉技术的应收账款持续增加,致使其流动性受限。为缓解资金压力,公司的有息负债不断攀升。截至今年上半年,公司短期债务缺口已超过 9 亿元。而这意味着,即便此次能够顺利发行,仅 2.56 亿元也难以满足公司的资金需求。

资金链承压,大股东拟出资「输血」不超 2.56 亿

公告显示,鼎汉技术本次向特定对象发行股票的发行对象为广州工控资本管理有限公司 (下称 「工控资本」),发行价格为 4.78 元/股,发行数量不超过 5360 万股 (含本数),占发行前公司总股本的 9.59%。

股权结构方面,目前,工控资本直接持有公司 10.25% 股份,同时通过与广州轨道交通产业投资发展基金 (有限合伙) 签署一致行动协议而控制其持有的公司 9.12% 表决权,合计控制 19.37% 的表决权,为公司控股股东,广州市人民政府为公司的实际控制人。

若按上限发行,发行完成后工控资本及其一致行动人将持有公司 161,818,101 股股份,占公司股份总数的 26.43%,广州市人民政府实际控制人地位将得以巩固。

在谈及本次向特定对象发行的目的时,鼎汉技术表示本次发行可增厚国有资本持股比例,优化公司股权结构,有助于提升公司法人治理水平、推动国有资本优势资源持续赋能公司高质量发展。并且这也展现控股股东对公司未来发展的信心,有利于提振广大投资者信心。

此外,鼎汉技术称,公司所处的轨道交通装备行业为技术密集型、资金密集型行业,近年来随着公司经营规模不断扩大,市场拓展、研发创新的持续投入以及业务链的持续延伸,其对流动资金的需求进一步提高。

公司认为本次定增有助于加大主营业务投入,加强创新领域拓展,提升公司可持续发展能力,同时可增强资金实力,优化资本结构,强化抗风险能力。

事实上,近年来鼎汉技术的资产负债率不断升高,目前公司的确面临较大资金压力。2019 年,鼎汉技术的资产负债率为 46.05%,而到今年 6 月末,这个数字已经升至 65.02%。

数据来源:公司公告

除此之外,截至今年 6 月 30 日,公司账面货币资金为 2.84 亿,其中有 9995.45 万元为受限货币资金。而同期公司的短期借款达 9.96 亿元、一年内到期的非流动负债为 1.61 亿元。由此计算,公司短期债务缺口已超 9 亿元,更不用提公司还有 7.40 亿元的应付票据及应付账款。

应收账款超营收,业绩成 「纸面富贵」

资料显示,鼎汉技术成立于 2002 年 6 月,主要业务为轨道交通多种电气化高端装备研发、生产、销售和维护及提供智慧化解决方案,同时根据客户需求提供其他配套产品和服务。2009 年,公司在深圳证券交易所上市,成为中国第一批创业板上市企业。

目前公司旗下产品划分为轨道交通地面电气装备、车辆电气装备、智慧化解决方案三大类,覆盖信号智能电源、轻量化中高频辅助电源、智慧环保车辆空调、智能检测、屏蔽门、特种线缆、轨交专用 UPS、智慧车站等多项产品和系统方案。

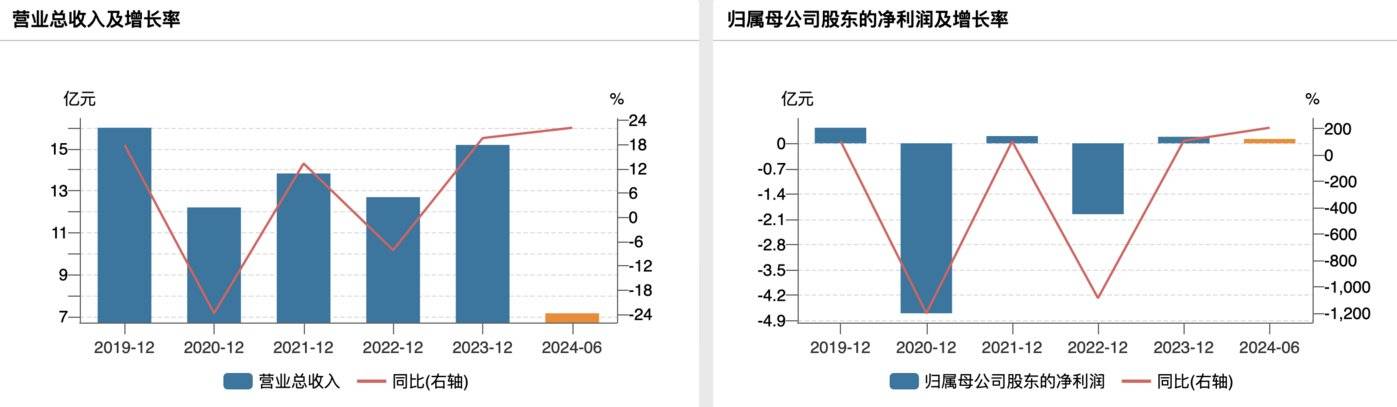

业绩方面,2021 年至 2023 年鼎汉技术分别实现营业收入 13.82 亿元、12.69 亿元、15.18 亿元;分别实现归母净利润 0.20 亿元、-1.96 亿元、0.18 亿元,波动较大。

数据来源:Wind

来到今年上半年,轨道交通行业发展态势良好。根据国家铁路局发布的数据,2024 年 1-6 月,全国铁路固定资产投资完成 3373 亿元,同比增长 10.6%。另根据中国城市轨道交通协会信息,上半年中国内地累计有 58 个城市投运城轨交通线路 1.14 万公里。

在此势头下,上半年鼎汉技术实现营业收入 7.15 亿元,较去年同期增长 22.12%;实现归母净利润 1220.94 万元,较去年同期增长 207.37%。

然而,尽管大幅增长,公司的业绩却大多为 「纸面富贵」。上半年公司销售商品、提供劳务收到的现金为 5.67 亿元,现金收入比仅为 79.34%。同期公司经营性现金流为 1112.91 万元,净现比为 0.91。

天顺财经 APP 注意到,公司的应收账款呈逐年增长趋势,2021 年至 2023 年各期末分别为 13.79 亿元、14.84 亿元、17.42 亿元。而来到今年上半年,这个数字更是上升到 17.90 亿元,占当期营收的 250%。要知道,去年公司全年的营收也不过 15.18 亿元。

从周转率来看,2021 年至 2024 上半年各期末,鼎汉技术的应收账款周转天数分别为 305.14 天、390.88 天、370.60 天和 430.62 天。

公司对此坦言称,随着公司收入规模和应收账款规模不断增长,保证充足的流动性已成为公司稳定、可持续发展的重中之重。未来,公司应收账款数额的不断增加、客户结构及账龄结构改变,可能造成公司资金周转速度与运营效率降低,造成流动性风险和坏账损失。

虽然公司此前表示其主要客户是中国中车各车辆主机厂、各铁路路局、各城市轨道交通运营公司等,历史上较少发生坏账损失,不过上半年公司计提信用减值损失 1498.91 万元,相比上年同期的 185.09 万元增长 709.82%,主要是计提应收票据、应收账款、其他应收款坏账损失所致。

而把时间拉长来看,2021 年至 2023 年,公司的信用减值损失分别为 1889.43 万元、2911.91 万元、1226.29 万元,也对业绩造成一定拖累。

应收账款不断高企显然对鼎汉技术的流动性产生了较大影响,导致其资金链承压。不过对于公司当前的资金缺口来说,本次募资 2.56 亿即便全部用于补流,也难解资金之渴。截至 9 月 13 日收盘,公司股价报 6.35 元,总市值 35.5 亿元。

(本文首发于天顺财经 APP,作者|翟碧月,编辑|曹晟源)