自从金融监管总局发文规范保险产品银行代理渠道的佣金率水平以来,2024 年的中报中证券、银行的代销业务收入大幅下降,券商、银行面临减收压力。

券商表面基金规模稳增,实则结构已发生了改变

钛媒体 APP 分析了 7 家头部券商发现,2024 年上半年它们的代销收入的均出现了两位数的跌幅,主要原因是权益类公募基金发行和销售承压。

据不完全统计,2024 年上半年,国内基金公司合计实现营业收入和净利润同比下降了约 12% 和 13%。

财信证券表示,2024 年上半年,全市场基金处于净申购状态但不同投资类型的基金申赎情况有较大差异,主动权益类基金、固收+基金等含权类主动品种处于净赎回状态,被动指数型基金、纯债型基金、QDII 基金等处于净申购状态。

券商人士向钛媒体 APP 表示,基金处于净赎回状态表明,基金业绩不佳、市场环境变化或者投资者风险偏好改变引起投资者趋于保守,净赎回的状态可能会导致基金份额减少,从而导致基金净值下降,加剧投资者赎回的心态,这部分中主动权益类基金业务出现了明显收缩,这一收缩导致后续权益类公募基金发行承压。

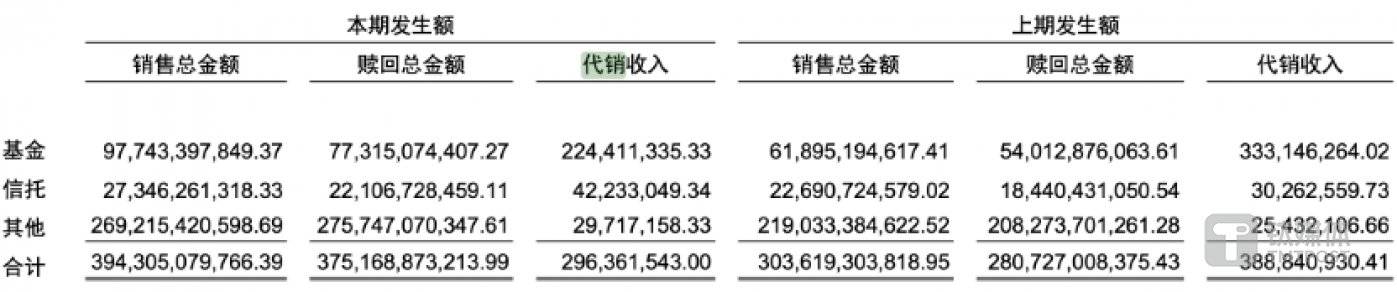

从数据上看,中金公司代销金融业务收入同比下降了 46.19%,表现较好的中信证券也出现了同比-11.08% 的下跌;细看广发证券代销金融产品业务分项,基金代销收入出现了明显的下跌,与中金等几家披露业务分项的公司表现相同。业内人士向钛媒体 APP 表示,中信证券下跌幅度较小的原因是其私募产品销售情况较好,从而抵消了一部分公募基金代销带来的负面影响。

中金公司表示,各业务线来看 ,由于成交额同比下行 、金融产品代销面临压力 、行业佣金率边际下行 ,预计行业经纪收入同比下行。

图片来源 @广发证券 2024 年中报

券商分析师向钛媒体 APP 表示,收益率高的基金市场尚未回暖,存量产品面临一定赎回压力,而新增产品的购买力不足,并且随着监管趋严,高杠杆的产品也慢慢退出市场,剩下的就是收益率较低的被动型指数基金或者债券型基金,但由于费率较低,被市场定性为 「增收不增利」 的产品。他表示,「第一眼看上去券商中报中披露的基金规模保持稳增,好像表现很好,但实际上都是些数据上漂亮的东西,并不能给公司带来实际效益。」

银行代销业务收入下滑,险企或从中收益

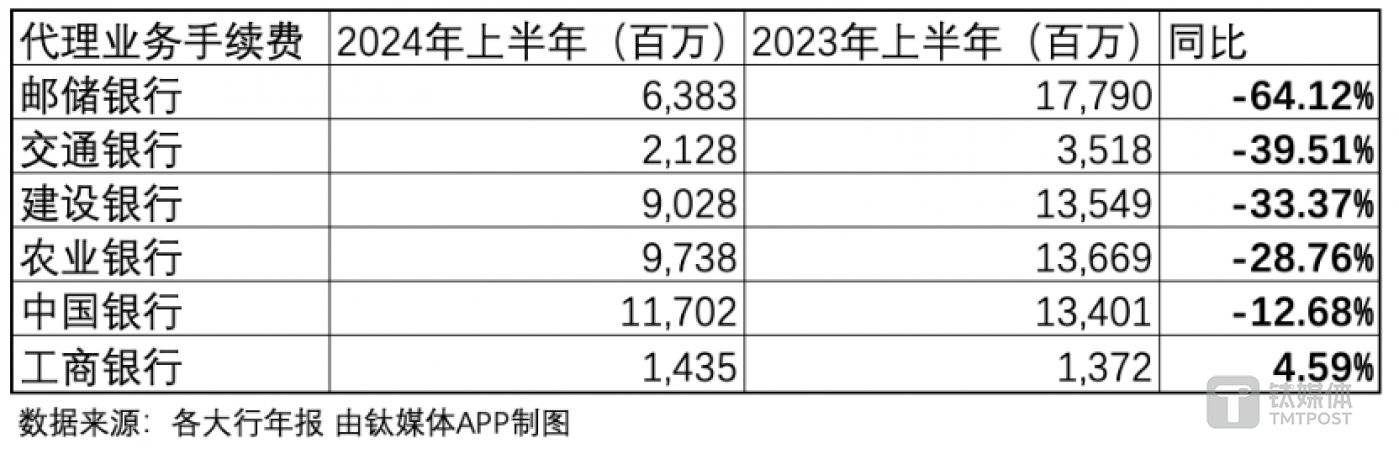

代销业务收入的下降不只出现在券商,在银行业也出现明显下降。六大行对于代理业务手续费收入的下降在中报中做出对应解释:

中行表示,集团实现手续费及佣金净收入 428.60 亿元,同比减少 35.16 亿元,下降 7.58%,在营业收入中的占比为 13.52%,主要是受市场环境影响,代理业务、受托业务及信用承诺等业务收入减少。

农行表示,代理业务收入下降 28.8%,主要是受 「报行合一」 政策影响,代理保险收入阶段性减少。

交行表示,报告期内,本集团实现手续费及佣金净收入 210.00 亿元,同比减少 35.80 亿元,降幅 14.56%,主要是受资本市场波动、居民消费偏弱、持续减费让利及相关产品费率调整等因素综合影响,代理类、投资银行及银行卡业务收入同比下降较多。

建行表示,受降费政策影响,代理业务手续费同比减少 45.21 亿元,降幅 33.37%。

邮储银行表示,手续费及佣金收入 236.88 亿元,同比减少 103.18 亿元,下降 30.34%,主要是受 「报行合一」 政策影响,代理保险业务收入减少导致。

可以看出,银行都将代理业务下降的原因归结于市场环境、降费和 「报行合一」 等。这确实是主要的原因,但并非全部原因,投资者风险偏好趋于保守,投资更加谨慎是另一重要原因。

有理财经理向钛媒体 APP 回忆,今年四月底五月初出现了一次大规模中低风险理财收益连负的时期,这给本就战战兢兢的保守理财投资者一记重拳。她举例,原本客户大概愿意投资 50% 至 70% 的闲钱在代销或理财产品中,保留 10% 至 20% 的流动资金,但是现在变成了 35% 至 60% 的闲钱在代销或理财产品上,手头的活期流动资金反而增加了,代销的基金、理财、保险等业务的承压,严重影响了代销的手续费收入。

有银行同业向钛媒体 APP 表示,「『报行合一』 的政策一出,很多以前银行代销产品存在的 「坑洞」 需要填补,因此这样的下降将在接下来几次的年报和中报中持续下去,甚至可以说,这是银行为了填补之前 『精心计算』 后的降幅。」 他解释道,以往手续费、佣金率很高,为了吸引更高净值客户群体或者做出产品的 「差异化」,银行可能会私底下和客户约定,明面上签订正常佣金,但私底下会进行返费等操作,因此这就出现了一块 「空缺」,这块 「空缺」 在银行收益好的情况下可以往收益好的项目移动,但是在现在这个市场背景下,银行的每一块业务都在争取 「同比增长」,因此没有什么项目能帮忙覆盖这部分支出,因此银行正好借助 「报行合一」 的政策将下降合理化。

也有业内人士表示,市场环境方向不明,导致投资者对信托、贵金属、公募基金等较高收益产品的认可度下降,他们开始选择更具有平稳收益的投资产品,这一类型的产品因为风险和波动较低,很多情况下银行收取的代销费率很低甚至不收取费用,因此可以算是银行 「送给」 客户福利产品。他解释工商银行作为六大行中的例外是因为它代理业务的规模较小,因此受影响最小。他预测,如果资本市场保持现状,那么整个权益类产品的收入都将下降,这意味着银行代销基金结构中费率相对较高的产品占比将继续下降,代销的理财产品中费率相对高的非现金产品也将不再受到欢迎,高费率产品占比的下降导致代销业务整体收入的下降。

此外,钛媒体 APP 调查了不少一线投资人,其中包括个人投资者和机构投资者。有机构投资者表示,去年以来出现了多起类似 「中植系」、「海银系」 的事件,会让他们开始陆续赎回一些到期的主动管理基金,虽然产生了一部分再投资风险,但是事件后他们庆幸自己的产品能保住本金和预期收益,今年的投资就不能像以前一样 「激进」,再投资也倾向于中低风险的基金。个人投资者则表示,很明显今年理财经理给他们推荐的产品更倾向于短期,不建议他们持有长期,原因是市场不稳定因素增多,未来预期也比较不明确,更灵活的产品有助于投资者更好保住自己的本金。

其实银行、证券的代销业务收入下降也并非全是负面影响,银行代理渠道的保险产品佣金率水平下降,一定程度上吸引更多新客户,保险公司将从中获利。

据友邦保险 2024 年中报数据显示,上半年,中国新业务价值增长 36% 至 7.82 亿美元,中国新业务价值利润率提升了 6.4 个百分点至 56.1%,其中,银行保险业务利润率增至 41.3%。

此外,平安银行的平安寿险,2024 年上半年银保渠道新业务价值 26.41 亿元,同比增长 17.3%;新华保险,银保渠道上半年实现长期险首年期交保费收入 71.44 亿元,占长期险首年保费比例为 71.7%,较上年同期提升 34.3 个百分点;续期保费 180.00 亿元,同比增长 58.1%,以上保险的银保渠道新业务价值增长一部分便是得益于银保渠道的代理佣金下降。(本文首发于钛媒体 APP,作者|李婧滢,编辑|刘洋雪)

更多宏观研究干货,请关注钛媒体国际智库公众号: